固定资产管理单据

- 格式:xls

- 大小:48.00 KB

- 文档页数:1

机关事业单位固定资产管理制度模板编者按:单位都有固定资产管理制度。

本人根据亲身工作实际,整理了具体、可操作性强的固定资产管理制度模板,以期通过“填空式”撰写,供大家研究参考,减轻大家的工作负担。

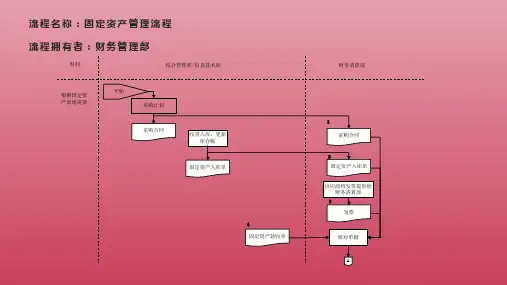

机关事业单位固定资产管理制度模板第一章总则第一条为进一步规范和加强我单位固定资产管理工作,根据XX文件(根据实际情况替换内容)精神,结合实际,制定本制度。

第二条我单位印发的一切有关固定资产的规定、办法等,均可作为本制度相关补充,一并执行;如有与本制度相冲突的内容,均以本制度为准。

第二章固定资产划定、分类及计价第三条符合以下标准的资产列为固定资产:一、使用年限在一年以上,单位价值在1000元以上(专用设备1500元以上),包括车辆、设备、陈列品等,且在使用过程中基本保持原来物质形态的资产;二、单价虽然未达到规定标准,但使用时间在一年以上且在使用过程中基本保持原来物质形态的大批同类物资,也列入固定1资产统一管理;第四条固定资产分为六类:一、地皮、XXX及构筑物。

产权属于单位的地皮、衡宇、构筑物及其隶属设施。

二、通用设备(一)车辆:办公和事务用的交通工具。

(二)各种电器电子设备:指计算机、复印机、投影机、录放像机、收录机、电视机、消毒柜、音响、电风扇、打印机、扫描机及其他用品。

(三)各种通讯设备:指传真机等。

三、专用设备。

指各种具有专门性能和专门用途的设备,包括会议系统配套设备、消防系统及地下室和各楼层机电配套设备等。

四、文物和陈列品。

五、图书、档案。

包含图书、资料等。

六、家具、用具、装具及动植物。

第五条固定资产的计价一、自行建造的牢固资产,按建造过程中实际发生的全部支出记账。

二、在原有牢固资产基础上改建、扩建的牢固资产,按改建、扩建发生的支出,减去改建、扩建过程中发生的变价收入后的净2增加值,增记固定资产账。

三、购置的牢固资产,按照依据合同实际领取的价格入账。

四、接受捐赠的固定资产,按照同类固定资产的市场价格或者有关凭证记账,接受捐赠固定资产时发生的相关费用应计入固定资产价值。

国有固定资产管理办法为了加强中央行政事业单位固定资产管理,提高固定资产的使用效益,我国推出国有固定资产管理办法。

下文是小编收集的国有固定资产管理办法,欢迎阅读!!国有固定资产基本介绍国有资产是法律上确定为国家所有并能为国家提供经济和社会效益的各种经济资源的总和。

就是属于国家所有的一切财产和财产权利的总称。

国家属于历史范畴,因而国有资产也是随着国家的产生而形成和发展的。

国有资产总额是指国家资本,以及国有法人资本、资本公积、盈余公积、未分配利润、其他等项目中终极所有权属于国家的资产份额之和。

是属于国家所有的一切财产和财产权利的总称,国家是国有资产所有权的唯一主体,其有广义和狭义之分。

广义即国有财产,指属于国家所有的各种财产、物资、债权和其他权益,包括:1.依据国家法律取得的应属于国家所有的财产;2.基于国家行政权力行使而取得的应属于国家所有的财产;3.国家以各种方式投资形成的各项资产;4.由于接受各种馈赠所形成的应属于国家的财产;5.由于国家已有资产的收益所形成的应属于国家所有的财产。

狭义法律上确定为国家所有的并能为国家提供未来效益的各种经济资源的总和。

经营性国有资产,指国家作为出资者在企业中依法拥有的资本及其权益。

经营性资产包括:企业国有资产;行政事业单位占有、使用的非经营性资产通过各种形式为获取利润转作经营的资产;国有资源中投入生产经营过程的部分。

国有固定资产管理办法第一章总则第一条为了加强中央行政事业单位固定资产管理,提高固定资产的使用效益,根据财政部《行政单位会计制度》、《事业单位会计制度》和《行政事业单位国有资产管理办法》,制定本办法。

第二条本办法适用于中央行政事业单位(以下简称各部门)。

第三条各部门固定资产管理的主要任务是:建立健全各项管理制度,合理配备并节约、有效使用固定资产,提高固定资产使用效益,保障固定资产的安全和完整。

第四条各部门固定资产的管理和使用应坚持统一政策、统一领导、分级管理、责任到人、物尽其用的原则。