_营改增_后重构我国地方税体系的思路和选择_葛静

- 格式:pdf

- 大小:198.46 KB

- 文档页数:5

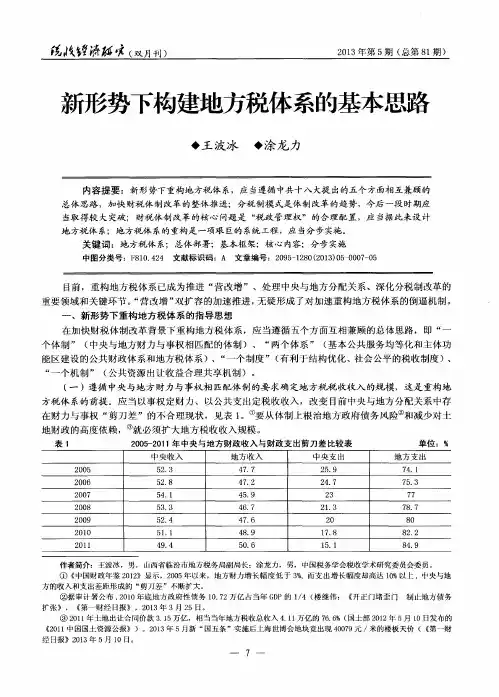

57《税务研究》2015.2 总第360期党的十八大报告明确提出:加快改革财税体制,构建地方税体系,形成有利于结构优化、社会公平的税收制度。如何构建地方税体系,既是一个理论问题,在“营改增”的倒逼下,又是一个亟待解决的现实问题。一、我国地方税体系现状与存在问题(一)我国地方税体系现状地方税,是中央税的对称,一般而言,地方税可以分为大、中、小三个口径。大口径,是指凡收入权归属于地方政府的税种都属于地方税;①中口径,是指收入权归属地方政府,且由地方负责征收、管理和使用的税种属于地方税;② 小口径,视为不仅征管权和收入权归地方,并且税收立法权也属于地方政府的税种才是地方税。③ 客观上,按照中口径界定地方税比较适宜,如果将税种收入的95%归地方,并且税种归地方征收管理作为标准,则我国的地方税体系包括以下税种:营业税、房产税、城镇土地使用税、土地增值税、耕地占用税、契税、车船税、资源税、印花税、城市维护建设税和烟叶税,合计11个。④ 在这11个税种中,除了财产税类的7个税种(房产税、城镇土地使用税、土地增值税、耕地占用税、契税、车船税和烟叶税)是地方独享税之外,营业税、城市维护建设税、资源税和印花税都有部分税源与中央分享。通过图1,可以看到2013年地方税收收入中各税所占比重情况。其中,营业税占32%,增值税占15%,企业所得税占15%,个人所得税占5%,四税合计占67%;房产税占3%,城镇土地使用税占3%,土地增值税占6%,耕地占用税占3%,契税占7%,车船税占1%,六税合计占23%;城市维护建设税占6%,资源税占2%,印花税占2%,烟叶税占0.3%,4税合计占10.3%。由此,基本可以得出结论,目前地方税体系是以营业税为主体税种,以所得税为辅助税种的架构格局,财产税尽管税种数量最多,然而由于税源分散、收入体量小而未成气候。“营改增”后重构我国地方税体系的思路和选择*□ 葛 静内容提要:“营改增”之后亟待重构我国地方税体系。学界目前提出以消费税、零售税为地方税主体税种等多个方案,本文通过对多个方案的比较、分析和评价,提出货物与劳务税不宜作为地方税主体税种,“房地产税+土地增值税+资源税”的组合可以成为我国地方税体系建设的长期方案。关键词:地方税体系 “营改增” 房地产税 土地增值税 资源税

*本文为国家重大社科基金项目“深化收入分配制度改革的财税机制与制度研究”(项目编号:13&ZD031)和西南政法大学引进人才科研资助项目“中国房地产税改革研究”(项目编号:2014-XZRCXM013)的阶段性研究成果。①何福林.财政百科全书[M].北京:中国文史出版社,1991.②于光远.经济大辞典[M].上海:上海辞书出版社,1992.金鑫,刘志城,王绍飞.中国税务百科全书[M].北京:经济管理出版社,1991.③王 乔,饶立新.地方税学[M].南昌:江西人民出版社,1991.④郭庆旺等学者按照大口径界定地方税包括14个,将增值税、企业所得税和个人所得税包含在地方税体系中。Tax Reform 税制改革 58《税务研究》2015.2 总第360期图1 2013年地方税收收入中各税收入占比图数据来源:财政部网站。(二)当前我国地方税体系的特点和存在问题1.从收入体系结构上,对共享税依赖性强,地方独享税所占比重偏低,地方财权的独立自主能力较弱。在大口径的地方税体系(14个税种)中有7个都是共享税,从数量上占了半壁江山,从收入上看,营业税、增值税、个人所得税、企业所得税、城市维护建设税、印花税、资源税7个共享税收入占地方税收收入的比例高达77%,即便把营业税作为地方独享税,① 其余的6个共享税收入占比也达到了45%,不可谓不高。作为地方独享税的7个财产税类收入占比仅23%,地方独享税的收入偏低,导致地方财权的独立自主能力弱,在中央与地方财权和事权分配的博弈中处于劣势地位。近年来,中央政府在对增值税的分成比例、对企业所得税的征管权力范围的多次调整中,地方政府只有被动接受,加强了财权纵向竞争中逐渐向中央的转移。2.我国地方税的税基具有流动性强的特点,与公认的地方税应具备的特征相悖,且容易导致地方经济粗放式发展。我国地方税收入体系中占比达68%的主要税种营业税、增值税、企业所得税和个人所得税,税基分别为商品、资本和劳动力,均具有流动性,与公认的地方税应具有的税源非流动性、受益性、对地方的强依附性等特征相悖。② 由于我国的市场经济是政府主导型市场经济,所以存在税收制度—政府行为—经济绩效之间的传导机制,在这样的地方税体系设置基础上,地方政府为了吸引财源和追逐GDP而展开了竞争,一方面竞相以低成本土地为代价招商引资,高能耗的工业项目纷纷上马,导致产能过剩和环境污染;另一方面,以加快城市化建设为名,以搞房地产开发为实,抬高了地价和房价。3.地方税体系庞杂、设置交叉,体系设置不科学合理,也不符合简明税制的原则。地方税体系中的税种大口径有14个之多,中口径也有11个之多,且税种之间存在重复交叉的问题,比如土地既包括在房屋价值中征收房产税,又需要按照面积和税额征收城镇土地使用税;土地增值收益既要缴纳土地增值税,同时又包括在营业税和企业所得税的计税依据之中;出租房屋,既要征收营业税,又要征收个人所得税;房地产产权转移,既要双方按合同金额缴纳印花税以证明合同的合法性,又要以保障产权的名义向承受者征收契税。4.地方税制度建设滞后,部分税种调控职能不断弱化。地方税制度建设滞后表现为:一是法律层级低,多为暂行条例。二是诸多税制过于陈旧,与当前经济形势和国际税制改革发展趋势相去甚远。如表1所示,除营业税、土地增值税和资源税条例是1994年开始生效外,房产税、城镇土地使用税、耕地占用税、印花税等多个税种的暂行条例都是20世纪80年代颁布生效的,历时近三十年,这期间我国经济经历了从计划经济—有计划的商品经济—社会主义市场经济的三次渐进式改革,陈旧的税制设计已经跟不上经济发展的需要,与国际税制改革的趋势也相去甚远。三是部分税制设计不科学,与社会经济发展的关联度不高。如房产税虽然在2008年进行了改革,解决了“双轨制”问题,但是征税范围狭窄,计税依据不科学的问题仍然没有①因为营业税中除了各银行总行、各保险总公司、铁路总公司集中缴纳的部分归中央之外,其余部分归地方,营业税收入中归地方的占95%以上,所以也可将其大致视为地方独享税。②西方学者观点:马歇尔认为地方税的征税对象不宜流动;税种应是有偿性的,即地方税收入应大部分直接用于增进当地居民福利;马斯格雷夫认为选择作为地方税的税种应具备三个特点:作为税源的生产要素基本不变;税源及管理依附于居住地;税款的使用与纳税者的利益相关。世界银行税务专家的观点认为作为地方税的税种是:具有非流动性质的税种,如不动产税;具有收益性的税种,如社会保障税;单环节课征的税种,如销售税、零售税;不牵涉国民经济全局的税种,如非战略性资源税。 税制改革 Tax Reform59《税务研究》2015.2 总第360期解决;城镇土地使用税、耕地占用税实行从量定额的办法征收,税收不能随房屋、土地等资源的价值升值而增长,与经济发展的关联度不够密切。四是一些重要的地方税税源没有纳入征税范围,部分税种调节功能缺失或缺位。如个人住宅没有纳入房产税的征税范围,使得保有环节零税负,刺激了投机炒房行为;水、森林、草场等资源仍排除在资源税征税范围之外,不利于提高资源利用效率和生态环境建设;有些税源仍以费的形式存在,比如土地闲置费、环境保护费和社会保险费等,亟需由费改税,强化地方税的调节功能。二、重构地方税体系的方案设计(一)重构地方税体系的可选方案及评价当“营改增”之后,中央与地方财力格局将发生变化,重构地方税体系的第一要务为弥补财政缺口。以2013年的数据为例,营业税当年收入为17155亿元,假定全部改为增值税,中央与地方继续按照75∶25比例分成,则地方政府可以得到4289亿元分成收入,与征收营业税相比,将出现12866亿元的“财政缺口”。怎样弥补“营改增”的12866亿元缺口,为地方寻找一个能够代替营业税的合适的主体税种?目前来看,财税专家给出的方案主要

(三)“营改增”催生地方税体系的重建“营改增”步步紧逼地方税体系的重建。2012年1月1日起在上海市交通运输业和部分现代服务业开始“营改增”试点,同年8月之后分批扩大试点范围,2013年8月全国范围内对交通运输业和部分现代服务业的试行“营改增”,2014年1月1日起,铁路运输和邮政服务业纳入“营改增”范围,2014年6月1日,电信业纳入“营改增”范围。按照规划,营业税税目将逐步全部改为增值税,地方税体系中唯一的主体税种将消失,尽管短期内原营业税收入仍归地方,但这是大家都心知肚明的“缓兵之计”,重构地方税体系成为摆在财税学界和相关政府部门面前的头等大事。有以下三个:方案一:国内消费税+车辆购置税,其中国内消费税作为地方主体税种。该方案将国内消费税和车辆购置税的税收归属从中央税变为地方税。① 那么,仍以2013年为例,国内消费税为8231亿元,车辆购置税2596亿元,合计为10827亿元,假如归地方收入,则与12866亿元的需求相差2039亿元。评价:优点:改革“动静”小,没有增加新税,改革的推进阻力小。从收入数量上基本能够实现“补缺”的目标。缺点:国内消费税不适合作为地方主体税种,因为对烟、酒、能源等特种消费品的税收如给地方,可能会给予地方政府激励机制,使得大量的酒厂、烟厂在各地建立,出现20世纪80年表1 部分地方税法律法规、生效时间及存在问题税种名称 法律法规生效时间 存在问题营业税《中华人民共和国营业税暂行条例》1994年1月1日税目设置不合理,现代服务业定位模糊;服务业税收负担偏重,不利于经济发展。城市维护建设税《中华人民共和国城市维护建设税暂行条例》1985年1月1日税种属性定位不清,税制设计不独立。房产税《中华人民共和国房产税暂行条例》1986年10月1日计税依据不科学,税收不能与房屋价值同比例增长;征税范围过窄,保有环节零税负。城镇土地使用税《中华人民共和国城镇土地使用税暂行条例》1988年11月1日计税依据不科学,税收不能与土地价值同比例增长;征税范围过窄,保有环节零税负。耕地占用税《中华人民共和国耕地占用税暂行条例》1987年4月1日计税依据不科学。土地增值税《中华人民共和国土地增值税暂行条例》1994年1月1日计算复杂,清算难度大,实际征收效果不理想。资源税《中华人民共和国资源税暂行条例》1994年1月1日征税范围狭窄,计税依据不科学。印花税《中华人民共和国印花税暂行条例》1988年10月1日新经济合同适用困难。

①该观点为倪红日在2013年11月山东大学的财税改革论坛上提出,原作者用2012年的数据作为论据,2012年国内消费税为7876亿元,车购税2229亿元,合计为10105亿元,假如归地方收入,则与“营改增”的缺口11811亿元相差1706亿元,本文用2013年的数据进行更新,差距为2039亿元略微扩大。Tax Reform 税制改革 60《税务研究》2015.2 总第360期代的现象,不利于经济结构调整和发展方式优化。方案二:零售税+个人所得税,以零售税作为地方主体税种(郭庆旺,吕冰洋,2013;吕冰洋,2013)。思路是将原来货物与劳务税中按照商品和服务作为不同课税对象的增值税和营业税组合,改变为按照生产环节和零售环节作为不同征税环节的增值税和零售税组合。第一,在商品进入零售环节之前继续开征增值税,同时降低增值税税率,将增值税收入全额作为中央税收入;第二,在商品进入零售环节之后,取消增值税,按照商品价格从价征收零售税,并将零售税全额作为地方税收入;第三,取消营业税,将原营业税中属于生产性服务(如交通运输业、仓储业、建筑业、不动产业)的税基归为增值税,将消费性服务(如住宿、餐饮)的税基归为零售税。第四,个人所得税全额作为地方税,企业所得税全额作为中央税。2013年社会消费品零售总额为234380亿元,如果按照5%的税率,大体可以实现11719亿元,加上个人所得税全额6532亿元,合计18251亿元,不但可以弥补“营改增”后12866亿元的财政缺口,还有5385亿元盈余。①评价:优点:零售税的税收增长潜力大,地方财力将得以大大加强;对地方政府的激励,将从原来的大搞房地产和招商引资,转变为促进地方居民的消费,有利于经济发展方式的转变。缺点:增加了新税种,改革动静大,推进阻力大;零售税割断了增值税的链条,可能得不偿失;由于低收入者边际消费倾向高,税收负担重,高收入者边际消费倾向低,税收负担轻,零售税具有累退性,加剧了居民收入分配的差距;实行价外加税的办法,可能增加民众的心理负担而进一步降低消费,与当前刺激内需和消费的宏观调控目标不相符;容易导致地方保护主义,割裂统一市场;对零售环节征税,不宜征收管理,加大征管成本;② 与财政分权理论相悖,与国际经验不符。方案三:房地产税+个人所得税,将个人所得税作为省级地方主体税种,将房地产税作为市县级地方主体税种。合并房产税和城镇土地使用税,开征保有环节的房地产税,将个人所得税全额作为地方税收入。根据中国指数院测算,2010年城镇住宅总价约50万亿元,按照国际平均房地产有效税率1%征税,则房地产税的收入大致达到为5000亿元,再加上个人所得税全额收入5820亿元,则总额为10820亿元,基本可以弥补财政11811亿元的缺口(靳东升,2013;马海涛,2013)。评价:优点:符合财政分权理论,符合国际经验;征收保有环节的房地产税,提高直接税比重,有助于税制优化,有助于调节收入分配的差距;房地产税具有受益税的特征,有助于规范地方政府行为从招商引资转变为为地方居民提供公共服务,有助于经济结构的调整和发展模式的转变;房地产税将发挥优化房屋、土地的资源配置的功能,减少空置房、空置地的数量,有助于房地的集约化和节约化利用。缺点:房产税为直接税,相比零售税,改革动静更大,推进阻力更大,难以达成社会共识;如果采用渐进式改革,对于第一套房免税,或者只对增量房征税,存量房不作为房地产税税基,则房地产税的收入功能将大打折扣。(二) 两个更现实的替代方案及评价鉴于方案二和方案三的缺点,方案的设计者们又给出了相应的替代方案。方案二的替代方案:增值税分成+个人所得税。核心做法是改变增值税的分成依据和分成比例,分成依据从当地组织的增值税总收入变为对地方消费品征收的增值税总收入,分成比例从75∶25变为60∶40,具体计算如下:原地方增值税收入=地方组织的增值税×25%,改革后地方增值税收入=“营改增”后地方组织的增值税×(当地消费品总额/全国社会消费品总额)×40%(吕冰洋,2013;郭庆旺、吕冰洋,2013;杨志勇,2013)。评价:比原方案更具有可操作性,没有增加新税,居民的感受不深,社会阻力变小。没有打破增值税链条,比原方案更合理。方案三的替代方案:房地产税+个人所得税+①郭庆旺,吕冰洋用的是2012年的数据,计算的盈余为4367亿元,本文采用2013年的数据进行了更新,盈余为5385亿元,有所扩大。②例如对香烟的征税,征收环节从生产环节变为零售环节后,加大了征收成本。 税制改革 Tax Reform