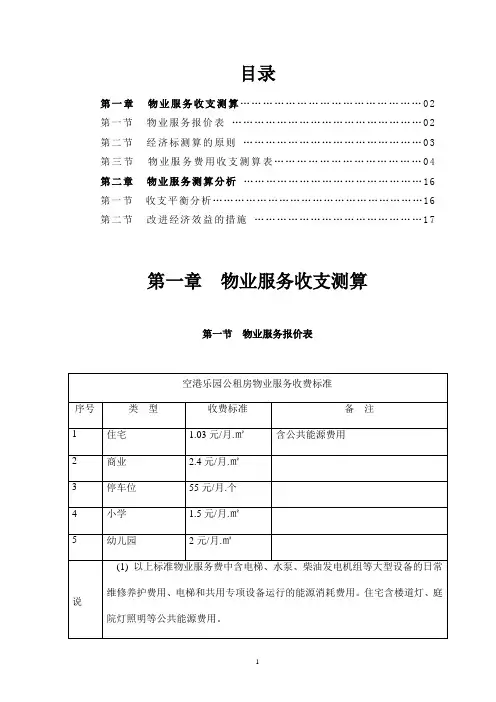

标准成本和报价系统分析表(套表)

- 格式:xlsx

- 大小:140.13 KB

- 文档页数:7

1、本表中的标准成本信息来自于设计部门的《目标制造成本管理分析表》(套表)内容,并且必须完全相一符合(仅指公司有使用该表时,目前未强制实施)。2、凡是经过评审、降本等其他原因导致产品标准成本变化的必须重新按规定复评。3、在尚无法确定正式交产时的单位产品标准成本时,本表由销售部门报价员主导完成本表全部内容,但是可按规定走简易程序的除外。4、由项目小组或该产品的技术主导者编制和完全签批完成可量产前的单位产品标准成本(即本表),并主动报销售部门的报价员、财会人员等规定的其他人员。5、产品的标准成本均应根据《销售价格及产品成本信息确认关系图[一般模式]》的内容和要求确认本表信息,并且所有产品必须形成标准成本,不管对外报价时是否采用了简易程序。

产品名称:产品型号否按投料操作先后顺序编号物料编码名称计量单位是否自产供方简称(或加工方)可拆分品大件成本可拆分出数量需求量需求成本(两种方式通用)1A5433.75否否3.00%4.00%3.9000B3113否否2.00%3.00%3.0900C3113否是1.00%1.00%3.030000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.0000◆合格率指标参考产品标准成本与报价评审表第一部分:单位产品标准成本是否属半成品所属客户本表的货币单位:元一、生产材料物料本身的原始规格(或技术标准)方式一(要素可互用)方式二(要素可互用)规格拆分小件或非拆分件单个成本1.253影响成品合格的操作损失率总成本3项目名称主材料直接形成产品本身状态的直接辅助性生产本序报废时是否可重复利用

是否会引起上序品报废本序操作材料损失率

第 1 页,共 7 页5、产品的标准成本均应根据《销售价格及产品成本信息确认关系图[一般模式]》的内容和要求确认本表信息,并且所有产品必须形成标准成本,不管对外报价时是否采用了简易程序。

产品名称:产品型号否产品标准成本与报价评审表第一部分:单位产品标准成本是否属半成品所属客户本表的货币单位:元00.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.000000.00%0.00000.00%0.00000.00%0.00000.00%0.00000.00%0.00000.00%0.00000.00%0.000010.02001小时每人单位工时总定额工资单位工时内的可产出数量本工序的操作人员数量本序人工工资总额每1小时工时操作人数每1小时总产量本序人工工资总额不合格是否计工资是否会引起上序的作业报废本序计工资的报废率总成本11530211210000否1.00%1.02000110是是1.00%0.0000010否2.00%0.0000010否1.00%0.00000100.00000100.0000(材料合计)

二、直接工人工资(注意工时单位必须统一核算)(以下两种方式只能选择一体现) 表示在单位工时时间内的情况,单位工时的单位:

本序每人每产品的工资额每人每1小时工资0.500000

直接形成产品本身状态的直接辅助性生产材料

外协料费成品包装(是指与成品有关的内外和大小件包装)

工序名称工序的先后顺序

设计部门分析确认:采购部门价格确认:生产部门质量安排分析确认:质量部门评估分析确认:所要使用的设备、工装

第 2 页,共 7 页5、产品的标准成本均应根据《销售价格及产品成本信息确认关系图[一般模式]》的内容和要求确认本表信息,并且所有产品必须形成标准成本,不管对外报价时是否采用了简易程序。

产品名称:产品型号否产品标准成本与报价评审表第一部分:单位产品标准成本是否属半成品所属客户本表的货币单位:元0100.00000100.00000100.00000100.00000100.00000100.00000100.00000100.00000100.00000100.00000100.00001.0200分配依据名称依据的金额依据计量单位关系单位分配率单位成本资产名称所处工序该项资产不含税价值该产品所用总工时(或该品总累计面积体积)直接工人工资1.020占直接工人工资比率31.0%0.32------------------------0.3162年摊销费10000100001.0001.001.0000投资成本0.0000.00---0.0000投资成本0.0000.00---0.0000投资成本0.0000.00---0.00000.000---0.000000000000000

(直接工人工资合计)

三、制造费用(编制员必须按财务给定的分配标准和方法编制)总经理的互认型考核模型中制造环节考核应剔除的固定成本(元)1.0000

方式一租赁场地、设备折旧、工具折摊基本信息方式二方式三

寿命总工时(或面积体积)寿命总产量(或可用于所有产品的面积体积)

本产品占总产量比率(或本品的累计总面积体积占所有产品总面积体积的比率)

1、简接或管理人员工资[作为混合成本单独预算在内]----------------

-------2、本年度应担生产用场地租赁费[作为固定成本单独预算在内]3、因此需新建的场地折旧[作为固定成本单独预算在内]-----------4、因此需新购的设备折旧[作为固定成本单独预算在内]-----------总成本设计部门分析确认:生产部门确认:质量部门分析确认:人事部门工资分析确认:项目名称5、专用模检具摊销[作为固定成本单独预算在内]-----------6、需用的老通用生产产品的机器设备折旧费[作为固定成本单独预算在内]----第 3 页,共 7 页5、产品的标准成本均应根据《销售价格及产品成本信息确认关系图[一般模式]》的内容和要求确认本表信息,并且所有产品必须形成标准成本,不管对外报价时是否采用了简易程序。

产品名称:产品型号否产品标准成本与报价评审表第一部分:单位产品标准成本是否属半成品所属客户本表的货币单位:元---0.0000---0.0000---0.0000动力费+所有机器设备类折旧费0.000占动力费与机器折旧的比率0.00------------------------0.00001.3162-------12.3562项目名称依据的金额依据计量单位单位分配率后列为其中项目:工资主干销售运费利息仓储费用总成本1、销售费用12.3560----------0.00002、管理费用12.3560---------------0.0000各类油耗费(含自发电用油)-----------

采购价格确认:编制确认:财会部门复核:实际标准制造成本:目标标准制造成本:四、制造环节总成本

各类煤碳和燃气费-----------外购电力-----------8、除上述和产品外加工成本外的其他制造费用(含自有房产等不动产折旧摊销、非生产产品的设备折旧、其他简接材料和制造环节费用,但一般不包括生产产品机器设备和模具折旧)[作为混合成本单独预算在内]

----------------

五、服务支持(管理)环节成本(编制员必须按财务给定的分配标准填写)[千万注意:以下表的“其中”部分必须由编制员专项分析填写为主(并且必须填写的),不得直接根据自动计算的结果作为成本值]

分配依据范围应承担该项费用总额折旧费用后期配送费应担开发费用“主干运费+仓储费+配送费”三项为内容金额占产品销售成本的比率值进行分配

0--------------

在本环节进行会计核算的全部内容减去上栏内容占产品销售成本的比率值进行分配

0-----

7、动力费[作为变动成本单独预算在内]

-------质量部门的设备工装分析确认(第5项):(制造费用合计)设计部门设备工装需求和安排分析确认(第3、4、5、6项):其中,新增固定资产投资总额(元):1000000

第 4 页,共 7 页5、产品的标准成本均应根据《销售价格及产品成本信息确认关系图[一般模式]》的内容和要求确认本表信息,并且所有产品必须形成标准成本,不管对外报价时是否采用了简易程序。

产品名称:产品型号否产品标准成本与报价评审表第一部分:单位产品标准成本是否属半成品所属客户本表的货币单位:元3、财务费用0----------------------0.00004、营业税金-----------------------------0.00000.0000-------12.35621.643814.0000其他说明:是否应用于本次报价:是本类品按原规划策略应完成的任务68483.9127261.85平均值计算销售额0--------------------平均值计算销售额0------------------(服务支持(管理)环节成本合计)编制确认:财会部门复核和说明:

六、该产品总成本七、产品利润(报价决策审批确定的)八、产品销售价格(报价决策审批确定的不含税费)第二部分:报价分析过程(货币单位元至分):1、根据原规划策略预算的本产品基本信息:(凡是涉及调整标准成本的必须先调整完标准成本再分析决策,以下由报价员负责收集和填写)新增固定资产投资总额:1000000变动成本总额11.0400(其中财务费用)0承担的固定成本1.3162

按目前模式计算的完成成本12.3562该产品的预算规划策略分类别:1类品(sd)1目前报价时,暂时将财务费用作为变动成本分析!

按原规划策略的总完全成本:12.356210.02000.0000

原规划策略本类品须获的单位产品平均税前利润额(来自原策略内容,全年不变)

5.6152原规划策略本类品应达到的单位产品平均销售贡献额6.9314原规划策略本类品须获的单位产品平均生产利润额(来自原策略内容,全年不变)2.5原规划策略本类品应达到的销售贡献

率38.57%

原规划策略本类品应完成销售贡献总额(来自原策略内容,全年不变)现本类品位产品平均税前利润额(来自日常跟踪分析表)2.104现本类品实际达到的单位产品平均销售贡献额(来自日常跟踪分析表)2.2718现本类品的单位产品平均生产利润额(来自日常跟踪分析表)2.5现本类品的销售贡献率(来自日常跟踪分析表)15.15%