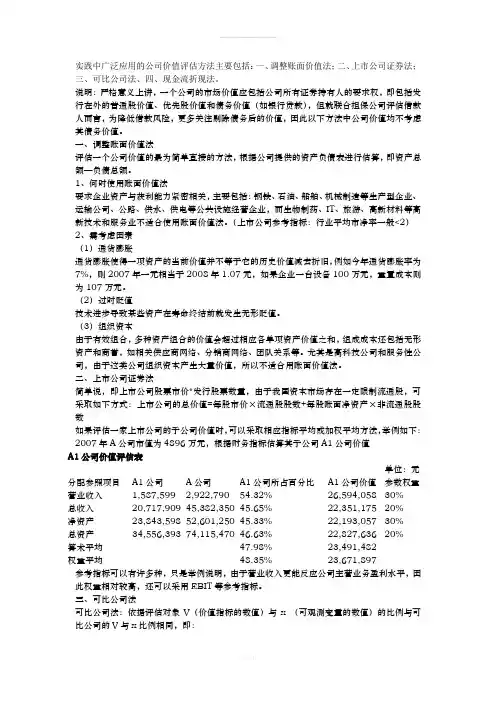

上市公司非流通股的价值评估方法研究

- 格式:doc

- 大小:33.00 KB

- 文档页数:5

上市公司非流通股的价值评估方法研究

摘要:大量非流通股的存在是我国股市的一大特色,由于非流

通股不能在二级市场上流通,即不存在公开市场交易,无显性价格,

因此非流通股的价值评估成为了一大难点。本文主要结合非流通股

的特点,研究上市公司非流通股的价值评估方法,并提出建议。

关键词:非流通股股权;价值评估;方法选择

一、非流通股价值评估的难点

由于国有企业改制的特殊历史背景,大量非流通股的存在是我

国股市的一大特色。非流通股不能在二级市场上流通,即不存在公

开市场交易,因此非流通股不存在显性价格。目前我国上市公司非

流通股的交易主要以内部转让的方式进行,它的交易价格基本依据

上市公司的账面价值,而没有考虑到非流通股的市场价值。因此,

对非流通股进行交易可能会造成国有资产的流失。

(一)行业限制

目前,国家有关部门尚未针对上市公司非流通股的评估发布相

关专业标准和相关的操作规范。而且非流通股的价值评估一般涉及

国有资产的转让,具有中国本土特色,不能借鉴发达国家的经验。

同时非流通股价值的评估与一般普通资产的评估有着很大的不同,

它不再适用于通用的评估规范。在这种现状下,如何采用适当的评

估方法并在实际操作中解决评估面临的一些问题,一直是整个资产

评估行业面临的一项巨大挑战。

(二)技术困难

由于非流通股的特殊性,它的价值评估存在一定的技术操作困

难,主要表现在一下两个方面:第一,委托方往往是投资者或者是

法院,上市公司通常不会积极地配合甚至阻碍评估人员的现场调查

工作,这会对他们的工作带来一定的困难。第二,在实务中,评估

非流通股价值所需要获取的信息是非常复杂广泛的,并必须带有一

定的预测性,评估师要完全掌握这些信息是十分困难的,但是信息

的完整性和对信息的准确判断往往影响到评估结果的准确性。综上

两点可以看出,对非流通股的价值评估在实务中存在很大程度上的

技术障碍。

二、非流通股价值评估体系

上市公司非流通股价值的评估体系与一般资产评估类似,主要

包括评估主体、评估对象和评估方法。

(一)评估主体

一般来讲,上市公司非流通股评估的主体是指从事资产评估工

作的专业机构和人员。按上市公司非流通股的评估主体分类,可分

为专业评估几个、单位自行评估部门和社会其他中介机构。

(二)评估对象

非流通股价值评估的对象是非流通股股权,它不是实物资本,

而是被评估企业价值的一种载体。对非流通股的价值评估实际上真

正评估的是上市公司未来的预期获利能力。准确地说,投资者购入

非流通股不是为了获取一般有价证券买卖差价,而是为了获得上市

公司未来的巨大发展能力给自己带来的利益。

(三)评估方法的选择与适用

现阶段资产评估的方法大致分为成本法、市场法以及收益法。

非流通股价值评估存在自身的难点和特点,它的评估方法的选用应

该结合实际情况,具体分类讨论如下。

1.收益法

一般股份持有者投资非流通股权的用意不是为了获得转让股份

所获取的收益,而是在于获得各个期间的分红派息,或者是通过投

资在产业链上建立起与上下游供应商的紧密联系。 影响上市公司

未来收益水平的因素大致包括:

①目前的财务状况与收益状况。虽然收益法关注的重点是对未

来的收益预期,但是公司未来的发展与现存的状况是分不开。同时

对历史资料的分析和研究,有助于对公司经营走势以及持续盈利能

力的判断,因此公司目前状态通常会成为预测的基础。

②公司所在行业以及目前的竞争地位。发行公司所在行业的发

展前景及基本走势在很大程度上决定了公司的未来发展的上升空

间;公司目前在所处产业中的竞争地位决定了公司未来盈利可能性

及市场份额。

2.重置成本法

当发行公司所处行业处于一个平无规律的波动期,公司的盈利

水平剧烈起伏,就很难对该公司未来收益趋势进行合理预测,也很

难建立典型的股权价值分析模型。例如当出现由于国家产业政策的

改变导致企业长期巨额亏损,这时股权价值的评估不再适宜收益现

值法。这时可以考虑采用重置成本法来确定股权价值。

三、实际评估操作中的几点建议

(一)统一评估规范及操作指南

目前,股权特别是非流通股权的评估规范尚处于空白的状态,

尽管有关部门对非流通股的交易明确要求专业的资产评估机构对

其进行评估,但针对非流通股价值评估的行业标准又迟迟未出台,

从而造成评估人员在实务操作中能够遵从的依据缺乏。

(二)识别风险及其控制风险

在上述评估业界统一评估规范及操作指南缺乏的现状下非流通

股权价值评估存在较大的职业风险,主要来自于客户(委托人)、

评估企业以及评估人员。委托人提供欠完整的信息并故意隐瞒影响

评估结果的重要细节,会导致评估师的误判;同时评估人员的专业

素质和能力往往会造成估值误差过于悬殊,评估结论的公允性就会

受到质疑。从控制风险角度上来讲,内部风险控制可以通过提高评

估人员的执业水平、完善质量控制体系得以实现;而外部风险的控

制唯一有效的途径是在委托环节明确相互的责任,同时为防止不法

分子滥用评估结论,应当在一定范围内限制评估结果的使用。(作

者单位:西南财经大学会计学院)

参考文献:

[1] 王少豪.企业价值评估[m].中国水利水电出版社,2005.

[2] 严绍兵.上市公司国有股流通性折价的研究[j].中国资产

评估, 2005 (1):17.

[3] 季珉,赵嵩正.法人股价值评估研究[j].中国资产评估,

2005(1):27.

[4] 赵强,苏一纯.企业价值评估中股权缺乏流通性减值折扣的

研究[j]. 中国资产评估, 2002 (1): 25.

[5] 国有资产委员会.关于规范国有企业改制工作的意

见.2003.12.5