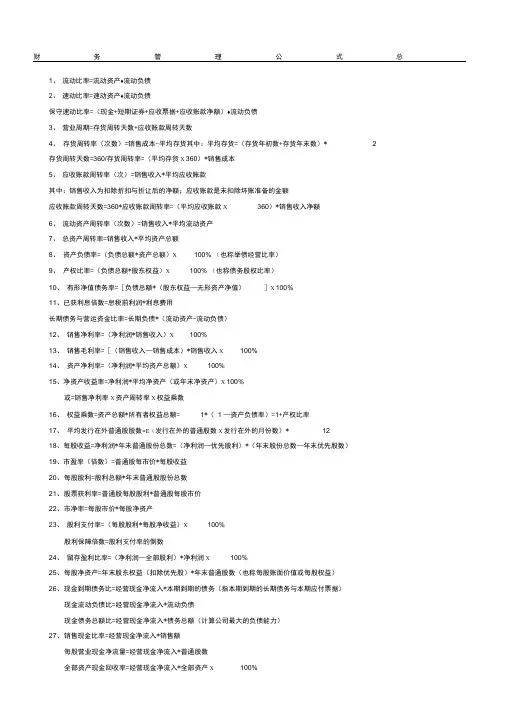

财务管理学-公式整理

- 格式:doc

- 大小:159.58 KB

- 文档页数:12

财务管理学 第一章 财务管理总论 ★利润的一半计算公式: *利润=纯利率+通货膨胀补偿率+风险收益率 *无风险收益率=纯利率+通货膨胀补偿率 *纯利率是指没有风险和通货膨胀情况下的均衡利率。 *通货膨胀补偿率是指由于持续的通货膨胀会不断降低货币的实际购买力,为补偿购买力损失而要求提高的利率。 *风险收益率又叫风险报酬率,包括违约风险收益率、流动性风险收益率和期限风险收益率。 *违约风险收益率是指为了弥补因债务人无法按时还本付息而带来的风险,由债权人要求提高的利率。 *流动性风险收益率是指为了弥补因债务人资产流动性不好而带来的风险,由债权人要求提高的利率。 *期限风险收益率是指为了弥补因偿债期长而带来的风险,由债权人要求提高的利率。 公式概括:单利终值、现值计算;复利终值、现值计算 股票的价值、收益率计算; 债券的价值、收益率计算 投资风险与收益,筹资 第二章 资金的时间价值和证券股价 ★单利的终值计算公式 ★单利现值的计算公式 F=P﹡(1+i﹡n) P=F/(1+ni) *F—终值 P—现值 i—利率 I—利息 n—计算利息的期数,通常以年、季、月为单位 ★复利的终值计算公式 ★复利的现值计算公式 F=P﹡(1+i)n=P (F/P,i,n) P=F/(1+i)n=F (P/F,i,n) ★普通年金的终值计算公式 ★普通年金的现值计算公式 F=A﹡[(1+i)n-1]/i=A (F/A,i,n) P=A﹡[1-(1+i)-n]/i=A (P/A,i,n) ★即付年金终值的计算公式 ★即付年金现值的计算公式 F=A﹡[(1+i)n-1]/i﹡(1+i) P=A﹡[1-(1+i)-n]/i﹡(1+i) =A﹡(F/A,i,n) ﹡(F/P,i,n) =A﹡(P/A,i,n) ﹡(F/P,i,n) =A﹡[(F/A,i,n+1)-1] =A﹡[(P/A,i,n-1)+1] ★递延年金的终值计算公式 ★递延年金的现值计算公式 递延年金的终值大小与递延期无关,故计算方法 可以采用以下三种方法计算 和普通年金终值相同 F=A﹡(F/A,i,n) PA=A﹡(P/A,i,n) ﹡(P/F,i,m) PA=A﹡[(P/A,i,n+m) -(P/A,i,m) PA=A﹡(F/A,i,n) ﹡(P/F,i,m+n) m—m为递延期数,前m期没有收付款发生 n—后面n期为每期末发生收入或支出等额款项的年金项数

★永续年金的终值计算公式 ★永续年金的现值计算公式 永续年金没有终止的时间,也就没有终值 永续年金的现值可以通过普通年金现值的计算公式推导 P=A/i ★股票价值的一般模型

P—股票的内在价值 dt—第t期的预期股利 K—投资人要求的必要报酬率 Pn—未来出售时预计的股票价格 n—预计持有股票的期数

★股利固定增长的股票价值模型 ★股利零增长的股票价值模型 P=d0(1+g)/(K-g) P=d/K

P—股票的内在价值 d—每年股利 K—投资人要求的必要收益率 K—必要报酬率 d0—上年股利 d1—本年股利 g—每年股利的增长率

★多阶段增长的股票价值模型 有些公司的股票在一段时间里告诉增长,在另一段时间里又正常固定增长或固定不变,在这种情况下,就要分段计算才能确定股票的价值。

★短期持有股票的收益率 ★股利零增长的股票收益率 K=(S1-S0+d)/S0﹡100% K=d/P ﹡100%

K—代表股票的收益率 P—股票的内在价值(市价) S0—股票卖价 S1—股票售价 ★股利固定增长的股票收益率

d—股利 K=d1/P﹡100% (d1—下一年度股利)

★股利收益率的一般模型

P—股票的买价 dj—第J期的预期股利 K—投资收益率 F—股票出售的价格 n—持有股票的期数

★债券价值计算的基本模型 典型的债券是固定利率, ★零票面利率的债券价值模型 每年按复利计算并支付利息,到期归还本金。 P=F/(1+i)n =F﹡(P/F,i,n) P=F﹡K(P/A,i,n)+F﹡(P/F,i,n)

=I﹡(P/A,i,n)+F﹡(P/F,i,n) ★长期债券的收益率

P—债券价值 P=I﹡(P/A,K,n)+ F(P/F,K,n) K—债券票面利息率 使用这个公式需要先假设K值再用插入法求得K。 I—债券利息 P—债券的购买价格 F—债券面值 I—每年获得的固定利息 i—市场利率或必要收益率 F—债券到期收回的本金或者中途出售收回的资金 n—付息总期数 K—债券的投资收益率 n—投资期限 更简单的公式是: ★一次还本付息的单利债券价值模型 K=[I+(M-P)/N]/[(M+P)/2﹡100%

P=F﹡(1+K﹡n)/(1+i)n K—债券投资收益率 =F﹡(1+K﹡n) ﹡(P/F,i,n) M—到期归还本金 P—买入价格 ★短期债券的收益率 N—年限

K=[(S1-S0+I)/S0] ﹡100% I—利息

K—债券投资收益率 S1—债券卖出的价格 S0—债券买入的价格 I— 债券利息

第三张 风险与收益 ★单期资产收益率的计算方法 单期资产的收益率= 错误!未找到引用源。率 ★风险与收益的一般关系 必要收益率=无风险收益率+风险收益率 *无风险收益率(通常用Rf表示)是纯利率与通货膨胀补贴之和,通常用短期国债的收益率来近似地替代。 *风险收益率(通常用Rr表示)是因承担该资产的风险而要求的额外补偿,其大小则视所承担风险的大小及投资者对风险偏好成都而定。 风险收益率 Rr=b﹡V =β﹡(Rm-Rf) Rr—风险收益率 b—风险价值系数 V—标准离差率 Rf—无风险收益率 Rm—市场组合收益率 ∴ 必要收益率 R=Rf+Rr = Rf+b﹡V= Rf+β﹡(Rm-Rf) 此直线方程称为证券市场线,简称 SWL。 *标准离差率反映了资产全部风险的相对大小。 *风险价值系数则取决于投资者对风险的偏好。

★预期收益率 预期收益率E(R)错误!未找到引用源。 E(R) –预期收益率 Pi—各种可能结果的收益率 Ri—各种可能结果的概率 ★预期收益率的方差、标准差和标准离差率 现实中管理人员要想准确获得这些信息往往是非常困难的。 ★收益率的方差(σ2) σ2=错误!未找到引用源。 收益率方差是用来表示某项目的各种可能结果与其预期之间的离散成都的一个指标。 E(R) –某项目的预期收益率,可以用如下公式表示 E(R)=错误!未找到引用源。 Pi—第i种可能情况发生的概率 Ri—第i种可能情况下该 项目的收益率

★收益率的标准差(σ) σ=错误!未找到引用源。 收益率标准差是反映某项目收益率的各种可能结果对其期望值得偏离程度的一个指标。 标准差和方差都是以绝对数衡量某项目的全部风险,在预期收益率相同的情况下,标准差或方差越大,风险越大。由于标准差和方差指标衡量的是风险的绝对大小,因而不适用于比较具有不同的预期收益率的项目的风险。

★收益率的标准离差率(V) 标准离差率是收益率的标准差与期望值之比,也可称为标准差系数。 V=σ/E(R) 标准离差率以相对数衡量项目的全部风险的大小,它表示每单位预期收益所包含的风险,即每一元预期收益所承担的风险的大小。一般情况下,标准离差率越大,资产的相对风险越大。标准离差率可以用来比较具有不同预期收益率的资产的风险。

★投资组合的风险和收益 ★两项资产组合的收益率的方差满足以下关系式: ★资产组合的预期收益率 E(RP)=错误!未找到引用源。 错误!未找到引用源。+2W1W2ρ

1,2σ1σ2 E(RP)—资产组合的预期收益率 σp—资产组合的标准差,它衡量的是组合的风险 E(Ri)—第i项资产的预期收益率 σ1和σ2—表示组合中两项资产的标准差 Wi—第i项资产在整个组合中所占的价值比例 W1W2—分别表示组合中两项资产所占的价值比例 ρ1,2—反映两项资产收益率的相关程度,即两项资产收 ★系统风险及其衡量 之间相对运动的状态,称为相关系数。 ★β系数是用于衡量证券投资风险的,但由于非系统风险可以通过投资多样化加以消除,所以,β系数只用于衡量不可分散风险。β系数被定义为某个资产或某个证券组合的收益率与市场组合之间的相关性,它反映了系统风险的程度,用于衡量个别证券报酬率对于证券市场组合报酬率变化的敏感性。 β=错误!未找到引用源。 *β系数可以为正值,也可以为负值。当β=1时,表示该股票的报酬率与证券市场平均报酬率呈相同比例的变化,其风险情况与证券市场组合的风险情况一致。如果β>1,说明其风险大于整个市场组合的风险,如果β<1,说明其风险小于整个证券市场组合的风险。 错误!未找到引用源。 * 投资组合的β系数是单个证券β系数的加权平均,权数为各种证券的投资组合中所占的比重。 β—投资组合的β系数 Wi—第i种证券在投资组合中所占的比重 βi—第i种证券的β系数

★资本资产定价模型 (这是资本资产定价模型的核心关系式) R=Rf+β﹡(Rm-Rf) R—某资产的必要收益率 β—该资产的系统风险系数 Rf—无风险收益率 Rm—市场组合收益率 (Rm-Rf)—称为市场风险溢酬,它附加在无风险收益率之上是由于承担了超过市场平均风险所要求获得的补偿,它反映的是市场作为整体对风险的平均“容忍”程度,也就是市场整体对风险的厌恶程度。对风险越是厌恶和回避,要求的补偿就越高,市场风险溢酬的数值就越大。