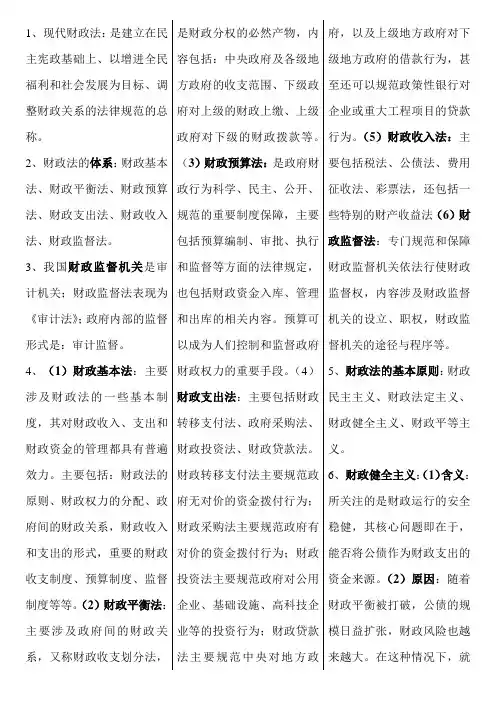

税法整理

- 格式:doc

- 大小:93.00 KB

- 文档页数:8

1、税收的概念与特征

在经济学上,税收是指国家为了实现其职能的需要,按照法律规定,以国家政权体现者身份,强制地向纳税人无偿征收货币或实物所形成的特定分配关系。

理解:1)财政收入的一种形式;2)履行其公共职能;3)凭借行政权;4)课税主体是国家,纳税主体是所有社会成员。

2.税收负担:是纳税人或负税人因政府税收而承担的货币损失或经济福利牺牲。1)、直接负担2、)间接负担

3、税负转嫁:纳税人将缴纳的税款通过各种途径和方式转由他人负担的过程,税负的一种运动形式。转嫁方式:前转;后转;消转;混转;税负资本化。

4.税收的两大效应:

5增值税的征收范围包括在中国境内销售货物或者提供加工、修理修配劳务以及进口货物。

由此而产生的增值额是增值税的计税依据。 例外:单位或个体经营者聘用的员工为本单位或雇主提供加工、修理修配劳务,免征增值税。

6.增值税特殊规定——视同销售货物行为

①货物交付他人代销;②销售代销货物;③同一单位异地不同机构移送货物用于销售;④将自产或委托加工的货物用于非应税项目;⑤将自产或委托加工的货物用于集体福利或个人消费;⑥将自产、委托加工或购买的货物作为投资提供给其他经营者;⑦将自产、委托加工或购买的货物分配给股东或投资者;⑧将自产、委托加工或购买的货物无偿赠送他人。

注:1.视同销售货物情况下,应计算销项税额,计税销售额必须按规定的顺序确定,而不能用移送货物的账面价值;销售额的确定按下列顺序:①当月货物平均售价;②近期同类货物平均售价;③组成计税价格(详见应纳税额计算2.视同销售发生时,所涉及的购进货物的进项税额,符合规定可以抵扣。3.视同销售不仅缴增值税,还要缴纳企业所得税

7我国个人所得税的纳税人区分为:1)居民纳税人:凡在中国境内有住所,或者无住所而在境内居住满一年的个人,就是我国居民纳税人。居民承担无限纳税义务,即必须就其来源于中国境内、外的全部所得纳税。2.)非居民纳税人承担有限纳税义务,即只须就其来源于我国境内的所得缴纳个人所得税。

8关于来源于中国境内的所得的特别规定

因任职、受雇、履约等而在中国境内提供劳务取得的所得;

将财产出租给承租人在中国境内使用而取得的所得;

转让中国境内的建筑物、土地使用权等财产或者在中国境内转让其他财产取得的所得;

许可各种特许权在中国境内使用而取得的所得

从中国境内的公司、企业以及其他经济组织或者个人取得的利息、股息、红利所得。

(1)工资薪金所得 月扣除1600元

(4)劳务报酬所得、稿酬所得,特许权使用费所得、财产租赁所得 四项所得均实行定额或定率扣除,即:每次收入<4000元:定额扣800元每次收入>4000元:定率扣20% (6)利息、股息、红利所得,偶然所得和其他所得 这三项无费用扣除,以每次收入为应纳税所得额。新增:对个人投资者从上市公司取得的股息红利所得,及证券投资基金从上市公司分配取得的股息红利所得在代扣代缴个人所得税时,均减按50%计入个人应纳

劳务报酬适用20%的税率,并有加成规定。各劳务报酬等价适用超额累进税率:

1) 不超过20000的部分,税率百分之20;

2) 20000~50000的速算扣除数2000,税率百分之30;

3) 50000以上的部分,扣除7000,税率是百分之40

稿酬所得,适用20%的比例税率,并按应纳税额减征30%,实际税率为14%。

特许权使用费所得(对从事技术转让中所支付的中介费,若能提供有效合法凭证,允许从中扣除),利息、股息、红利所得、财产租赁所得、财产转让所得、偶然所得和其他所得,适用20%的比例税率。银行存款利息所得,税率按5%征收。

(一)省级人民政府、国务院部委、和中国人民解放军军以上单位,以及外国组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金。(二)国债和国家发行的金融债券利息。(三)按国家统一规定发给的补贴、津贴。(两院院士的特殊津贴每人每年1万元)(四)福利费、抚恤金、救济金。 (五)保险赔款。 (六)离退休工资。 七)见义勇为奖金。(八)储蓄机构内从事代扣代缴工作的办税人员取得的扣缴利息手续费所得,免征个人所得税。

1关税纳税人:关税纳税人为进口货物收货人,出口货物发货人,进出境物品的所有人。

2进口关税分为最惠国税率、协定税率、特惠税率、普通税率、关税配额税率共五栏税率,一定时期内可实行暂定税率。.计征办法:进口商品多数实行从价税,对部分产品实行从量税、复合税、滑准税。

3进口货物以海关审定的成交价格为基础的到岸价格作为完税价格。

到岸价格包括货价,加上货物运抵中华人民共和国关境内输入地点起卸前的包装费、运费、保险费和其他劳务等费用。经海关审查属实的,可以从完税价格中扣除:

(1)进口人向其它境外代理人支付的买方佣金

(2)卖方付给买方的正常回扣

(3)工业设施、机械设备类货物进口后基建、安装、装配、调试或技术指导的费用。

注:1)出口货物成交价格中含有支付给国外的佣金,若与货物的离岸价格分列,应予扣除。为单独列明的,则不予扣除。出口货物在离岸价格以外,买方还另行支付货物包装费,应将其计入完税价格。

2)出口货物的离岸价格,应以该项货物运离关境前的最后一个口岸的离岸价格为实际离岸价格。若该项货物从内地起运,则从内地口岸至最后出境口岸所支付的国内段运输费用予以扣除。

4.进口货物应纳关税=完税价格*适用进口关税税率

出口货物应纳关税=完税价格*使用的出口关税税率

出口货物完税价格——完税价格=离岸价格/(1+出口关税税率)

5行邮税是海关对入境旅客行李物品和个人邮递物品征收的进口税。如书报、刊物、教育专用的电影片,幻灯片,原版录音带,金银及其制品,粮食等免税。如纺织品和制成品,电器用具,照相机,自行车,手表,化妆品等税率为50%

增值税计算:

例:设楚北棉纺厂1999年7月发生下列业务:

外购业务:向农民购进棉花,买价30 000元;从县棉花公司购进棉花60 000元, 发票注明进项税额7 800元;从小规模纳税人购进零配件,发票由主管国家税务机关代开,价款500元,注明进项税额30元;购进煤炭价款10 000元,支付运费800元,专用发票注明进项税额1 300元;本月生产用电18 000元,专用发票注明进项税额3 060元;购进织布机一台价款100 000元,发票注明进项税款17 000元。

销售业务:销售棉纱10吨,价款200 000元,销项税额34 000元;销售印染布,价税合并收取70 200元。试根据上述资料计算该厂7月份应纳增值税税额。

解:销项税额=34 000+70 200÷(1+17%)×17%=44 200(元)

进项税额=30 000×13%+7 800+30+1 300+800×7%+3 060=16 146(元)

购进的织布机系固定资产,不得计算进项税额。

应纳增值税=44 200-16 146=28 054元

例:某啤酒生产企业为增值税一般纳税人,生产销售啤酒,同时收取包装物押金。1999年12月不含税啤酒销售额100万元,“其他应付款—押金”余额为10万元,经查为1997年5月份收取的啤酒周转箱押金。该企业当月购进原材料60万元,发票注明进项税额10.2万元。试计算该企业当月应纳增值税税额。

解:押金已逾期,并入销售额计算增值税。

销项税额= 1000 000×17% + 100 000×17%÷(1+17%)= 184 529.91(元)

进项税额= 10.2(万元) = 102 000(元)

应纳增值税= 184 529.91 - 102 000 = 82 529.91(元)

例:某街道工厂生产瓶盖,年销售额不足100万元。该厂1999年12月份业务情况如下:

⑴销售瓶盖一批,获得含税销售收入31800元;

⑵企业购进材料一批,价格为8000元,支付增值税额1360元,款项已付;

⑶企业接受委托加工特制瓶盖一批,收取加工费21200元。试计算该企业本月应缴纳的增值税额。

解:该企业属于小规模纳税人,其购进货物的进项税额不能抵扣。

不含税销售额=(31800+21200)÷(1+6%) = 50 000(元)

应纳增值税额=50 000×6%=3 000(元)

例:某外贸公司1999年7月从国外进口成套化妆品一批,到岸价为70 000元,进口关税为17 500元,其消费税税率为30%。当月,该公司将这批化妆品在国内销售给A公司,获取销售收入180 000元。请计算该公司应纳增值税税额。

解:在进口环节:

组成计税价格=(70 000+17 500)÷(1-30%)=125 000(元)

应纳增值税=125 000×17%=21 250(元)

在国内销售环节:销项税额=180 000×17%=30 600(元)

应纳增值税=销项税额-进项税额=30 600 - 21 250=9 350(元)

个人所得税计算:

例:某著名歌星一次应邀到外地演出,获得演出收入8万元,将其中3万元通过当地教育机构捐赠给某希望小学,试计算她应纳税款多少。

解:未扣除捐赠的应纳税所得额=80000×(1-20%)=64000(元) 捐赠的扣除标准=64000×30%=19200(元)

应缴纳的个人所得税=(64000-19200)×30%-2000=11440(元)

例:张教授是A大学的教师,同时也是B公司的高级职员,在两处获取工资。某月,张教授在A大学获得工资3000元,在B公司获得工资2800元;为某企业进行机械设计获报酬8000元;从事技术咨询获得10000元。试计算他当月应缴纳多少个人所得税。

解:张教授的两处工资收入属于同项所得,应合并计税。而两项劳务报酬则应当分别减除费用,分别计税。

工资额合计=3000+2800=5800(元)

工资所得应纳税额=(5800-1600)×15% -125=505(元)

设计报酬应纳税额=8000×(1-20%)×20%=1280(元)

咨询收入应纳税额=10 000×(1-20%)×20%=1600元

当月应纳所得税额=(505+1280+1600)元=3385元

准免税的个人所得

到岸价格包括货价,加上货物运抵中华人民共和国关境内输入地点起卸前的包装费、运费、保险费和其他劳务等费用。经海关审查属实的,可以从完税价格中扣除:

(1)进口人向其它境外代理人支付的买方佣金

(2)卖方付给买方的正常回扣

(3)工业设施、机械设备类货物进口后基建、安装、装配、调试或技术指导的费用。

注:1)出口货物成交价格中含有支付给国外的佣金,若与货物的离岸价格分列,应予扣除。为单独列明的,则不予扣除。出口货物在离岸价格以外,买方还另行支付货物包装费,应将其计入完税价格。

2)出口货物的离岸价格,应以该项货物运离关境前的最后一个口岸的离岸价格为实际离岸价格。若该项货物从内地起运,则从内地口岸至最后出境口岸所支付的国内段运输费用予以扣除。

4.进口货物应纳关税=完税价格*适用进口关税税率

出口货物应纳关税=完税价格*使用的出口关税税率

出口货物完税价格——完税价格=离岸价格/(1+出口关税税率)