财务管理学——投资管理(第五章)

- 格式:ppt

- 大小:195.50 KB

- 文档页数:28

备考讲义:财务与会计--投资管理(第五章d)

第四节 固定资产投资管理

一、固定资产投资的特点

1、单项资产投资的数额大

2、回收时间长

3、对企业影响长远

二、固定资产投资决策方法

1、投资项目的现金流量

(1)投资项目现金流量的构成投资项目的现金流量由三部分组成:

①原始投资:开始投资时发生的现金流量,主要是流出量。

②固定资产使用中的现金流量:固定资产投产后正常业务所引起的现金流量。

③固定资产清理的现金流量:固定资产期满清理时发生的现金流量。

(2)投资项目的现金净流量现金净流量=各年的现金流入量-各年的现金流出量=销售收入-付现成本-所得税=净利润+固定资产的折旧额

2、固定资产投资决策的常用方法

(1)投资回收期法投资回收期一般不能超过固定资产使用期限的一半,多个方案中以投资回收期最短者为。根据各年现金净流量是否相等,投资回收期的计算方法有:

①如果各年的现金净流量相等投资回收期(年)=投资总额÷年现金净流量

②如果各年的现金净流量不等投资回收期=n+(第n年末尚未收回的投资额/第n+1年的现金净流量)

原始投资是在第n年和第n+1年之间收回。

(2)投资回收率法投资回收率=年均现金净流量÷投资总额投资回收率越高,方案越好。

(3)净现值法净现值是指投资项目现金流入量的现值减去现金流出量的现值后的差额。

《财务管理学》第五章习题+答案

第五章:长期筹资方式

名称解释

1 长期筹资2 企业内部资本 3 内部筹资4外部筹资

5 股权性筹资6 债务性筹资7 混合性筹资8 注册资本

9 投入资本筹资 10 股票11 普通股12优先股

13 国家股14 法人股15 个人股16 外资股

17自销方式18 承销方式19长期借款20 抵押贷款

21 信用贷款22 记名股票23 无记名股票24 固定利率债券

25 浮动利率债券 26 收益债券27 可转换债券28 附认股权债券

29 私募发行30 公募发行31 租赁32 营运租赁

33 融资租赁34 直接租赁35 售后租回36 杠杆租赁

37 平均分摊xx38 等额年金xx 39 认股权证

判断题

资本是企业经营和投资活动的一种基本要素,是企业创建和生存 )

发展的一个必要条件。(.

《财务管理学》第五章习题+答案

处于成长时期、具有良好发展前景的企业通常会产生调整型筹资动机。例如,企业产品供不应求,需要增加市场供应。( )

在我国,非银行金融机构主要有租赁公司、保险公司、企业集团的财务公司以及信托公司、债券公司。( )

在改革开放的条件下,国外以及我国xx、xx和台湾地区的投资者持有的资本,亦可以加以吸收,从而形成外商投资企业的筹资渠道。( )

处于成长期的企业,当面临资金短缺时,大多都选择内部筹资以减少筹资费用。( )

根据我国有关法规制度,企业的股权资本由投入资本(或股本)、资本公积和未分配利润三部分组成。( )

在世界范围内,公司注册资本制度的模式主要有三种,法定资本制、授权资本制和折中资本制。( )

筹集投入资本也可以通过发行股票的方式取得。( )

筹集投入资本是非股份制企业筹措自有资本的一种基本形式。( )

筹集国家的投入资本自有是通过获取国家银行的贷款。( )

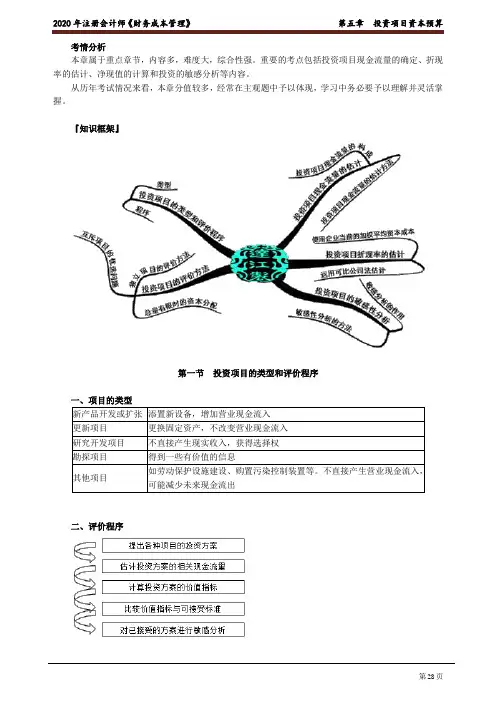

2020年注册会计师《财务成本管理》 第五章 投资项目资本预算

第28页 考情分析

本章属于重点章节,内容多,难度大,综合性强。重要的考点包括投资项目现金流量的确定、折现率的估计、净现值的计算和投资的敏感分析等内容。

从历年考试情况来看,本章分值较多,经常在主观题中予以体现,学习中务必要予以理解并灵活掌握。

『知识框架』

第一节 投资项目的类型和评价程序

一、项目的类型

新产品开发或扩张 添置新设备,增加营业现金流入

更新项目 更换固定资产,不改变营业现金流入

研究开发项目 不直接产生现实收入,获得选择权

勘探项目 得到一些有价值的信息

其他项目 如劳动保护设施建设、购置污染控制装置等。不直接产生营业现金流入,可能减少未来现金流出

二、评价程序

2020年注册会计师《财务成本管理》

第五章 投资项目资本预算

第28页 第二节 投资项目的评价方法

对于互斥项目,选择唯一,注重效果。

对于独立项目,进行排序,注重效率。

思考:在资金匮乏的情况下,企业只需要进行互斥方案的决策吗?

答:面对众多方案,首先进行筛分决策(独立方案的比选),即与既定标准相比较,看各个方案是否可行;进而各个可行方案互相比较(互斥方案的比选),决定投资方案。

『知识点1』独立项目的评价方法

一、净现值法

计算思路 特定项目未来现金净流量现值与原始投资额现值的差额

判断标准 NPV>0,表明投资报酬率超过资本成本,项目可以增加股东财富,应予采纳;NPV=0,可放弃可采纳。NPV<0,应予放弃

第五章 固定资产和无形资产管理

1、企业固定资产的价值周转特点:①使用中固定资产价值的双重存在。

②固定资产投资的集中性和回收的分散性。③固定资产价值补偿和实物更新是分别进行的。

2、固定资产计价方法:①原始价值。②重置价值。③折余价值。

3、固定资产管理的意义:加强固定资产管理,保护固定资产完整无缺,充分挖掘潜力,不断改进固定资产利用情况,提高固定资产使用的经济效果,不仅有利于企业增加产品产量,开拓产品品种,提高产品质量,降低产品成本,而且可以节约国家基本建设资金,以有限的建设资金扩大固定资产规模,增强国家经济实力。这对于贯彻执行党的基本路线,加快实现社会主义现代化,具有重要意义。

4、固定资产管理的基本要求:

①保证固定资产的完整无缺。②提高固定资产的完好程度和利用效果。③正确核定固定资产需用量。

④正确结算固定资产折旧额,有计划地计提固定资产折旧。⑤要进行固定资产投资的预测。

5、固定资产项目投资的特点:①投资数额大。②施工期长。③投资回收期长。④决策成败后果深远。

6、核定固定资产需用量的要求:

①搞好固定资产的清查。②以企业确定的生产任务为根据。

③要同挖潜、革新、改造和采用新技术结合起来。④要充分发动群众,有科学的计算依据。

7、固定资产项目投资可行性预测的内容:

①测定固定资产投资项目。②拟定固定资产项目投资方案。

③预测固定资产项目投资效益。④进行项目投资决策。⑤提出固定资产项目投资概算和筹划资金来源。

8、固定资产项目投资决策中的现金流量的构成:①初始现金流量。②营业现金流量。③终结现金流量。

9、固定资产项目投资决策之所以要按收付实现制计算的现金流量作为评价投资项目经济效益的基础,有两方面原因:①采用现金流量有利于考虑时间价值因素。②采用现金流量才能使固定资产项目投资决策更符合客观实际情况。

10、财务部门对固定资产的管理:①新增固定资产,要参加验收。②调出固定资产,要参加办理移交。