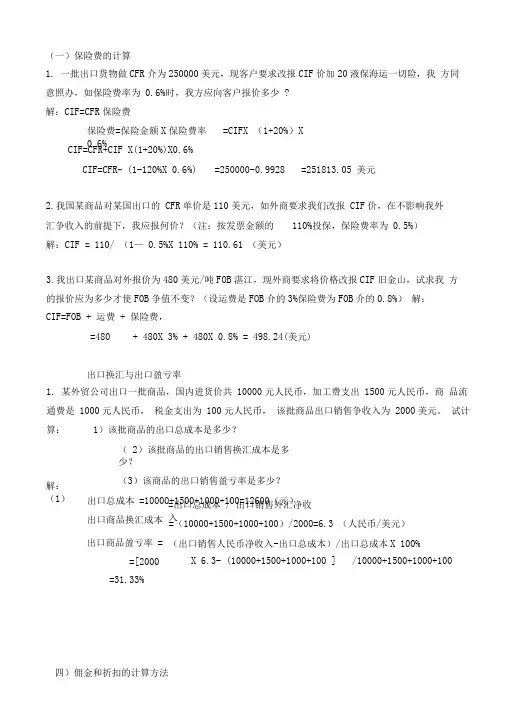

出口价格核算练习答案

- 格式:doc

- 大小:147.00 KB

- 文档页数:12

出口价格核算—报价、还价、成交 实例评析

品名:Hammer Style Brass Padlock 锤形铜挂锁 货号:BH870 计量单位:打 包装:纸箱 包装方式:5 打/纸箱 每个纸箱尺码: 长49.5cm 宽25cm 高19.5cm 每个纸箱毛/净重:毛重37克 净重33克 报价数量/起定量:200打

核算数据: 采购成本:96元人民币/打(含增值税) 出口费用:单位商品出口的包干费约为: ¥ 2.50 20英尺集装箱的包干费率为: ¥ 750.00 40英尺集装箱的包干费率为: ¥1400.00 件杂货/拼箱海运费率:(计费标准W) US$62.00 每运费吨 20英尺集装箱的海运包厢费率为: US$980.00 40英尺集装箱的海运包厢费率为: US$1700.00 出口额定费率为:(按采购成本计) 3.50% 垫款周期为: 30天 银行贷款年利率为:(1年按360天计) 6.00% 海运货物保险费率为: 0.70% 投保加成率为: 10.00% 增值税率为: 17.00% 出口退税率为: 13.00% 国外客户的佣金为:(按报价计) 3.00% 银行手续费率为:(按报价计) 0.35% 汇率为:(1美元兑换人民币) ¥8.01 预期利润(销售利润率)为: 10.00% 核算要求: 1. 填写下列核算表,用数字列出计算过程并将计算结果填入规定的栏目内。 2. 计算时请务必保留4位小数,小于1的数值保留5位小数。 报价核算 货物总体积 200/5×(49.5×25×19.5)/1000000 0.9653 立方米 货物总毛重 200/5×37/1000 1.4800 公吨 实际成本 [96×/(1+17%)] ×(1+17%-13%) 85.3333 人民币元/打 退税收入 96×13%/(1+17%) 10.6667 人民币元/打 贷款利息 96×6%×30/360 0.48000 人民币元/打 海洋运费 1.48×62/200×8.01 3.6750 人民币元/打 海运保险费 13.8608×(1+10%)×0.7%×8.01 0.8549 人民币元/打 FOB报价 (85.3333+0.48+3.36+2.5)/(1-3%-0.35%-10%)/8.01 13.2081 美元/打 CFR报价 (85.3333+0.48+3.36+2.5+3.675)/(1-3%-0.35%-10%)/8.01 13.7376 美元/打 CIF报价 (85.3333+0.48+3.36+2.5+3.675)/(1-(1+10%)×0.7%-3%-0.35%-10%)/8.01 13.8608 美元/打 还价核算1:出口商报价后受到客户还价,表示其能够接受的单价为US$13.10CIFC3%,订购数量为200打。试根据客户还价进行一下利润核算(按总量计算): 销售收入 13.10×200×8.01 20986.2000 人民币元

退税收入 96×200×13%/(1+17%) 2133.3333 人民币元

实际成本 96×200×(1+17%-13%)/(1+17%) 17066.6667 人民币元

贷款利息 96×200×6%×30/360 96.0000 人民币元

定额费 96×200×3.5% 672.0000 人民币元

海洋运费 200/5×37/1000×62×8.01 734.9976 人民币元

海运保险费 13.1×(1-3%)×200×(1+10%)×0.7%×8.01 156.7494 人民币元

客户佣金 13.1×200×3%×8.01 629.586 人民币元

银行费用 13.1×200×0.35%×8.01 73.4517 人民币元

利润总额 20986.20-17066.6667—96-672-2.5×200-734.9976-161.5973-629.586-73.4517 1056.7522 人民币元

销售利润率 1056.7522/20986.2 5.00% 百分比

成本利润率 1056.7522/(96×200) 5.50% 百分比

还价核算2:如果接受客户还价,同时出口商又必须保持10%的销售利润,在其他费用和订购数量保持不变的情况下,试进行一下还价成本核算(按单位商品计): 销售收入 13.1×8.01 104.9310 人民币元/打

退税收入 90.3657×13%/(1+17%) 10.0406 人民币元/打 海洋运费 37/1000/5×62×8.01 3.6750 人民币元/打 海运保险费 13.1×(1-3%)×(1+10%)×0.7%×8.01 0.7837 人民币元/打 客户佣金 13.1×3%×8.01 3.1479 人民币元/打 银行费用 13.1×0.35%×8.01 0.3673 人民币元/打 利润额 13.1×10%×8.01 10.4931 人民币元/打 贷款利息 ?×6%×30/360 人民币元/打 定额费 ?×3.5% 人民币元/打 实际成本 ?×(1+17%-13%)/(1+17%) 人民币元/打 采购成本 (104.931-3.675-0.7837-3.1479-0.3673-2.5-10.4931)/(1-13%/(1+17%)+3.5%+6%6%×30/360) 人民币元/打

成交核算:经过磋商,买卖双方最终以每打US$13.50CIFC3%达成交易,成交数量为300打。试根据成交条件进行一下利润核算(按总量): 销售收入 13.5×300×8.01 32440.5000 人民币元 退税收入 96×300×13%/(1+17%) 3200.0000 人民币元 实际成本 96×300×(1+17%-13%)/(1+17%) 25600.0000 人民币元 采购成本 96×300 28800.0000 人民币元 贷款利息 96×300×6%×30.360 144.0000 人民币元 定额费 96×300×3.5% 1008.0000 人民币元 包干费 2.5×300 750.0000 人民币元 海洋运费 300/5×37/1000×62×8.01 1102.4964 人民币元 海运保险费 13.5×(1-3%)×300×(1+10%)×0.7%×8.01 242.2981 人民币元 客户佣金 13.5×300×3%×8.01 973.2150 人民币元 银行费用 13.5×300×0.35%×8.01 113.5418 人民币元 利润总额 32440.5-25600-144-1008-750-1102.4964-242.2981-973.2150-113.5418 ? 人民币元 销售利润率 /32440.5 百分比 成本利润率 ?/28800 百分比 第 组 品名: Baby Stroller 童车 货号:TH-BS705C 计量单位:辆 包装:纸箱 报价数量/起订量:100辆 每个纸箱的尺码:47cm×36.5cm×84.5cm 每箱的毛重:14kg 净重:12kg 核算数据: 采购成本:170元人民币/打(含增值税) 出口费用:单位商品出口的包干费约为:¥ 5.50 20英尺集装箱的包干费率为:¥800.00 40英尺集装箱的包干费率为:¥1400.00 件杂货/拼箱海运费率:(计费标准W)US$75.00 每运费吨 20英尺集装箱的海运包厢费率为: US$1200.00 40英尺集装箱的海运包厢费率为: US$2100.00 出口额定费率为:(按采购成本计)4.00% 垫款周期为: 30天 银行贷款年利率为:(1年按360天计)6.00% 海运货物保险费率为: 0.65% 投保加成率为: 10.00% 增值税率为:17.00% 出口退税率为:13.00% 银行手续费率为:(按每笔交易计)US$80.00 汇率为:(1美元兑换人民币)¥8.01 预期利润(成本利润率)为: 10.00%

1. 报价核算:请计算FOB、CFR、DIF的价格。 2. 还价核算1:出口商报价后受到客户还价,表示其能够接受的单价为US$29.50CIF,订购数量为1个20英尺集装箱。试根据客户还价进行利润核算(按总量计)。 3. 还价核算2:如果接受客户还价,同时出口商又必须保持10%的成本利润率,在其他费用和订购数量不变的情况下,试进行还价成本核算(按单位商品计)。 4. 成交核算:经过磋商,买卖双方最终以每辆US$28.5CIF达成交易,成交数量为1个40英尺集装箱。试根据成交条件进行利润核算(按总量计)。

解答 报价核算: 计算过程 计算结果 货物总体积 100/1×(47×36.5×84.5)/1000000 14.4960 立方米 货物总毛重 100/1×14/1000 1.4000 公吨 实际成本 170×(1+17%-13%)/(1+17%) 151.1111 人民币元/辆 退税收入 170×13%/(1+17%) 18.8889 人民币元/辆 贷款利息 170×6%×30/360 0.8500 人民币元/辆 银行费用 80×8.01/100 6.4080 人民币元/辆 海洋运费 14.496×75/100×8.01 87.0847 人民币元/辆 海洋保险费 34.5484×(1+10%)×0.65%×8.01 1.9786 人民币元/辆 利润额 170×10% 17.0000 人民币元/辆 FOB报价 (151.1111+0.85+6.408+5.5+170×4%+17)/8.01 23.4294 美元/辆 CFR报价 (151.1111+0.85+6.408+5.5+170×4%+17+87.0847)/8.01 34.3013 美元/辆 CIF报价 (151.1111+0.85+6.408+5.5+170×4%+17+87.0847)/(1-(1+10%)×0.65%)/8.01 34.5484 美元/辆

还价核算1:出口商报价后收到客户还价,表示其能够接受的单价为US$29.50 CIF,订购数量为1个20英寸集装箱。试根据客户还价进行以下利润核算(按总量计): 计算过程 计算结果 还价数量 25000000/(47×36.5×84.5)=172.4617取整172箱 172×1×1= 172.0000 辆

销售收入 172×29.5×8.01 40642.7400 人民币元 退税收入 172×170×13%/(1+17%) 3248.8889 人民币元 实际成本 172×170×(1+17%-13%)/(1+17%) 25991.1111 人民币元 采购成本 172×170 29240.0000 人民币元 贷款利息 172×170×6%×30/360 146.2000 人民币元 定额费 172×170×4% 1169.6000 人民币元 海洋运费 1200×1×8.01 9612.0000 人民币元 海运保险费 172×29.5×8.01×(1+10%)×0.65% 290.5956 人民币元 银行费用 80×8.01 640.8000 人民币元 利润额 40642.74-25991.1111-146.2-1169.6-800-9612-290.5956-640.8 1992.4333 人民币元