1027利润形成与分配的核算

- 格式:ppt

- 大小:410.50 KB

- 文档页数:35

如何确定利润形成及分配业务的核算?如何确定利润形成及分配业务的核算?利润的构成及利润形成和分配业务的内容、特点是会计核算的基础,应根据利润形成及分配业务的特点,分析利润形成及分配业务核算的主要内容;根据利润形成及分配业务的核算内容分析应设置哪些会计科目;最后应用会计科目说明利润形成及分配过程中会计核算的方法。

(一)利润的形成及分配业务企业一定期间的各项收入与各项费用相抵后形成本期的最终经营成果,经营成果的表现形式有利润和亏损两种。

当各项收入总额大于各项费用时,其差额为利润;反之当各项收入总额小于各项费用时,其差额为亏损。

利润是企业经营活动效率与效益的综合表现,利润要素是衡量企业经营成果和经济效益的综合尺度,利润指标是非常重要的指标。

利润要素不是一个独立的要素,其确认和计量依赖于收入和费用,当收入费用已确定时,依据"收入-费用=利润"计算出本期的利润。

利润是企业进行经营活动的最终成果,因此研究利润与经营活动的关系对于评价经营业绩是非常重要的。

一般来说营业活动产生的利润在全部利润中占绝对的比重,则企业的经营活动属于正常;如果营业利润不能在全部利润中占绝对比重,则企业的经营活动可能存在问题。

按照利润与经营活动的关系分析,会计中的利润净额是由四部分组成的:1.营业利润。

营业利润是企业进行生产经营活动产生的利润。

企业进行生产经营活动,必然会取得营业收入,为取得营业收入又会发生各项耗费,如营业成本、营业费用、营业税金等。

当营业收入大于各项营业费用时形成营业利润;反之为营业亏损。

营业利润是按照费用与相关收入配比确认、计量的。

企业的营业活动按照发生的是否频繁,分为主营业务和其他业务,与此相适应,营业利润分为主营业务利润和其他业务利润。

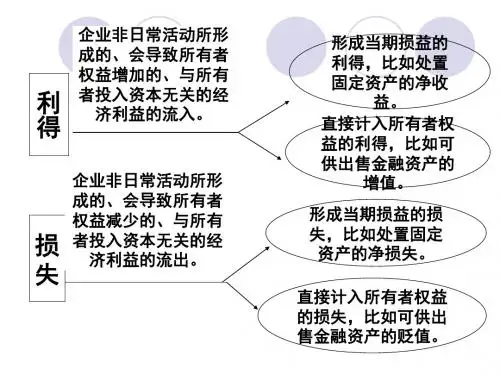

2.投资损益。

投资损益是企业对外投资取得的收益或损失。

在市场经济条件下,企业对外投资是本企业经济活动的必要补充,因此投资收益应构成利润的一部分。

3.营业外收支净额。

利润形成与分配的业务核算教案一、教学目标1. 了解利润形成的概念和意义;2. 掌握利润分配的方法和原则;3. 熟悉利润核算的流程和方法。

二、教学内容1. 利润形成的概念和意义;2. 利润分配的方法和原则;3. 利润核算的流程和方法。

三、教学重点与难点1. 教学重点:掌握利润分配的方法和原则;2. 教学难点:理解利润形成与分配之间的关系。

四、教学过程设计1. 利润形成的概念和意义(15分钟)(1)引入:通过一个实例引出利润形成的概念;(2)讲解:讲解利润形成的含义及其在企业中的重要性。

2. 利润分配的方法和原则(30分钟)(1)讲解:讲解企业内部资本积累与外部投资收益之间关系,以及企业内部各部门对利润分配权力不同等问题;(2)案例演示:通过实际案例演示,掌握不同情况下利润分配方法及其应用。

3. 利润核算的流程和方法(45分钟)(1)讲解:讲解利润核算的基本流程和方法;(2)实践操作:通过实际操作,掌握利润核算的具体方法。

五、教学方法1. 讲授法:通过讲解理论知识,帮助学生了解利润形成与分配的概念和原则;2. 案例演示法:通过案例演示,帮助学生掌握利润分配的方法及其应用;3. 实践操作法:通过实际操作,帮助学生熟悉利润核算的流程和方法。

六、教学评估1. 学生自我评估:要求学生根据所学内容,自行完成一份利润核算报表,并进行自我评估;2. 教师评估:根据学生完成的报表及其自我评估情况进行评估。

七、教学资源1. 教材:《财务管理》;2. 课件、案例资料等。

八、教学后记本节课主要介绍了利润形成与分配的业务核算方法。

在教学过程中,我们采用了讲授法、案例演示法和实践操作法等多种教学方法,使得学生能够更好地理解和掌握所学知识。

通过本节课的教学,学生不仅能够了解利润形成与分配的概念和原则,还能够掌握利润分配的方法及其应用,以及利润核算的流程和方法。

利润形成和分配的核算根据教材特点与学生情况,结合新课改的精神,确立了本节的教学目标、重点、难点、教学方法和教学过程。

教学目标:力求体现三维一体1 知识与能力上学生能理解并掌握利润的构成,利润的形成、分配的账务处理。

并从中培养学生判断、比较、总结等思维能力及具体情况、具体分析、解决问题的能力。

2 过程与方法上从身边的实例提出问题,通过学生思考作出结论,再由结论指导实践,即个别一般个别。

让学生熟悉事物的构成及发展过程,并能有效调节、控制。

3 情感和价值观上培养学生严谨的学习、工作作风,养成良好的职业道德。

另外让学生领会到有得到必然要付出,应积极探索途径,提高效率,做到“少付出,多得到”。

教学重点:1、利润的构成2、利润的形成、分配的帐务处理。

教学难点:学生对账户之间抽象的结转很难理解1、所得税的处理程序2、“利润分配”各明细账户之间的结转。

教法学法:本节课采用形象感知、学生自主学习与教师引导补充相结合的方法。

教学用具:多媒体教学过程:(一)整体设计:体现过程与结论并重,知识与能力共进。

课堂引入-利润构成-利润核算-课堂小结及练习-课后作业(二)具体过程1、创设情境引入:展示课件一(图片)提出问题:暑期勤工俭学的学生挣钱多少?这样做一是激发学生兴趣,二是学生易接受。

为引出利润的构成作铺垫。

2、利润构成:这一部分设计为教学重点,因为关系到会计报表中利润表的编制,虽是重点,不是难点。

由引入中的理解,联系教材前边内容,提出问题:让学生思考、讨论“对于一个企业,如何计算挣钱多少?”即经营成果?并让学生作出书面表达,培养学生自主学习,合作学习的方法,之后展示课件二(利润计算公式)由教师补充并展开层次,让学生体会收入、费用的对应性。

对于本阶段出现的“投资收益”、“营业外收支”及净收益分配顺序,教师着重解释。

3、利润核算(1)账户的设置,让学生自己由利润计算公式中分析,应设置哪些账户,并根据所学知识判断账户性质及登记内容,然后对照教材学生总结。