利润及利润分配的核算

- 格式:ppt

- 大小:235.50 KB

- 文档页数:35

利润及利润分配一、利润形成的核算(一)利润的构成利润,是指小企业在一定会计期间的经营成果。

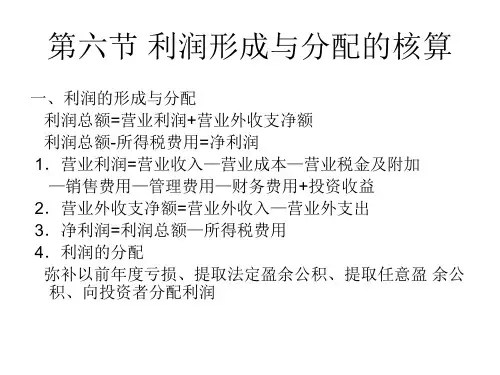

包括:营业利润、利润总额和净利润。

1.营业利润营业利润,是指营业收入减去营业成本、营业税金及附加、销售费用、管理费用、财务费用,加上投资收益(或减去投资损失)后的金额。

其计算公式为:营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用+投资收益(或减去投资损失)其中:营业收入,是指小企业销售商品和提供劳务实现的收入总额。

投资收益,由小企业股权投资取得的现金股利(或利润),债券投资取得的利息收入,处置股权投资和债券投资取得的处置价款扣除成本或账面余额、相关税费后的净额三部分构成。

2.利润总额利润总额,是指营业利润加上营业外收入,减去营业外支出后的金额。

其计算公式为:利润总额:营业利润+营业外收入-营业外支出3.净利润净利润,是指利润总额减去所得税费用后的净额。

其计算公式为:净利润=利润总额-所得税费用(二)营业外收支的核算1.营业外收入的核算营业外收入,是指小企业非日常生产经营活动形成的、应当计入当期损益、会导致所有者权益增加、与所有者投入资本无关的经济利益的净流人。

包括非流动资产处置净收益、政府补助、捐赠收益、盘盈收益、汇兑收益、出租包装物和商品的租金收入、逾期未退包装物押金收益、确实无法偿付的应付款项、已做坏账损失处理后又收回的应收款项、违约金收益等。

通常,小企业的营业外收入应当在实现时按照其实现金额计入当期损益。

小企业应设置“营业外收入”科目,核算小企业实现的各项营业外收入。

该科目应按照营业外收入项目进行明细核算。

月末,可将该科目余额转入“本年利润”科目,结转后该科目应无余额。

其主要账务处理如下:(1)小企业确认非流动资产处置净收益,比照“固定资产清理”、“无形资产”等科目的相关规定进行账务处理。

(2)确认的政府补助收入,借记“银行存款”或“递延收益”科目,贷记“营业外收入”科目。

利润及利润分配的账务处理利润分配的账务处理企业一般应按月计算利润,按月计算利润有困难的企业,可以按季或者按年计算利润。

与此同时,企业还应计算每一会计期间的所得税费用,并按照国家的有关规定,计算交纳所得税。

对于实现的利润分配情况,企业应当分别核算,利润及利润分配各项目应当设置明细账,进行明细核算。

企业提取的法定盈余公积、法定公益金(或提取的储备基金、企业发展基金)、分配的优先股股利、提取的任意盈余公积、分配的股股利、转作资本(或股本)的普通股股利,以及年初未分配利润(或未弥补亏损)、期末末分配利润(或未弥补亏损)等,均应当在利润分配表中分别列项予以反映。

以下对所得税的核算、本年利润的核算与结转以及利润分配的账务处理,分别进行阐述。

一、所得税的核算(一)永久性差异和时间性差异随着我国会计制度改革和税前制改革的逐步深入,企业财务会计和所得税会计逐步分离,企业按照会计制度和会计准则核算的会计利润与按照税法计算的企业应纳税所得额之间的差异也1/ 13逐步扩大。

这些差异按其产生原因及其性质又可以分为永久性差异和时间性差异两类:1.永久性差异永久性差异是指某一会计期间,由于会计制度和税法在计算收益、费用或损失时的口径不同,所产生的税前会计利润与应纳税所得额之间的差异。

这种差异在本期发生,不会在以后各期转回。

永久性差异有以下几种类型:(1)按会计制度规定核算时作为收益计入会计报表,在计算应税所得时不确认为收益。

(2)按会计制度规定核算时不作为收益计入会计报表,在计算应税所得时作为收益,需要交纳所得税。

(3)按会计制度规定核算时确认为费用或损失计入会计报表,在计算应税所得时则不允许扣减。

(4)按会计制度规定核算时不确认为费用或损失,在计算应税所得时则允许扣减。

2.时间性差异时间性差异是指税法与会计制度在确认收益、费用或损失时的时间不同而产生的税前会计利润与应纳税所得额的差异。

时间性差异发生于某一会计期间,但在以后一期或若干期内能够转回。

怎样确定利润形成及分配业务的核算利润的构成及利润形成和分配业务的内容、特点是会计核算的基础,应根据利润形成及分配业务的特点,分析利润形成及分配业务核算的主要内容;根据利润形成及分配业务的核算内容分析应设置哪些会计科目;最后应用会计科目说明利润形成及分配过程中会计核算的方法。

(一)利润的形成及分配业务企业一定期间的各项收入与各项费用相抵后形成本期的最终经营成果,经营成果的表现形式有利润和亏损两种。

当各项收入总额大于各项费用时,其差额为利润;反之当各项收入总额小于各项费用时,其差额为亏损。

利润是企业经营活动效率与效益的综合表现,利润要素是衡量企业经营成果和经济效益的综合尺度,利润指标是非常重要的指标。

利润要素不是一个独立的要素,其确认和计量依赖于收入和费用,当收入费用已确定时,依据"收入-费用=利润"计算出本期的利润。

利润是企业进行经营活动的最终成果,因此研究利润与经营活动的关系对于评价经营业绩是非常重要的。

一般来说营业活动产生的利润在全部利润中占绝对的比重,则企业的经营活动属于正常;如果营业利润不能在全部利润中占绝对比重,则企业的经营活动可能存在问题。

按照利润与经营活动的关系分析,会计中的利润净额是由四部分组成的:1.营业利润。

营业利润是企业进行生产经营活动产生的利润。

企业进行生产经营活动,必然会取得营业收入,为取得营业收入又会发生各项耗费,如营业成本、营业费用、营业税金等。

当营业收入大于各项营业费用时形成营业利润;反之为营业亏损。

营业利润是按照费用与相关收入配比确认、计量的。

企业的营业活动按照发生的是否频繁,分为主营业务和其他业务,与此相适应,营业利润分为主营业务利润和其他业务利润。

2.投资损益。

投资损益是企业对外投资取得的收益或损失。

在市场经济条件下,企业对外投资是本企业经济活动的必要补充,因此投资收益应构成利润的一部分。

3.营业外收支净额。

营业外收支净额是与企业正常生产经营活动没有直接关系的营业外收入与营业外支出相抵后的净额。