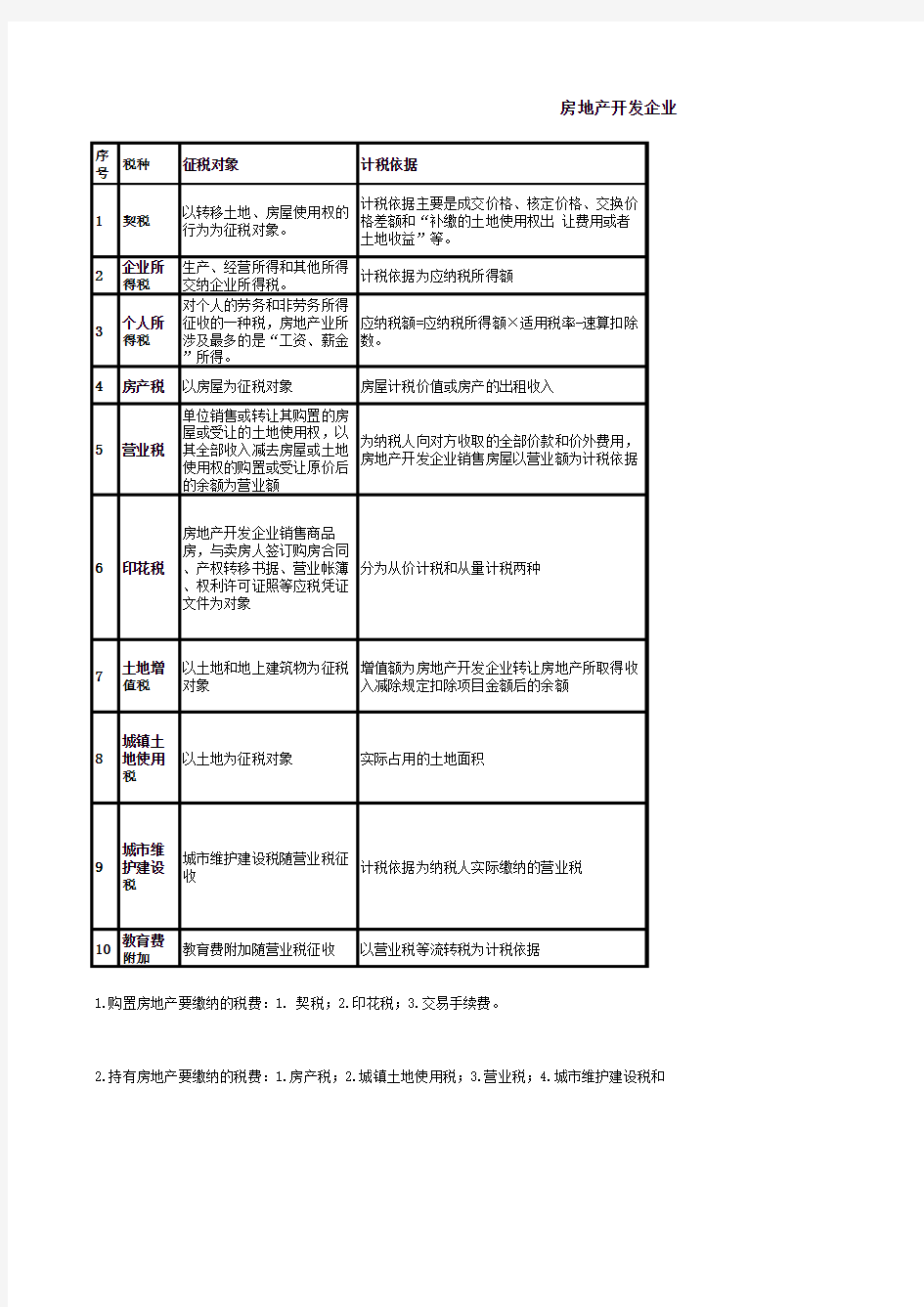

序

号

税种征税对象计税依据

1契税以转移土地、房屋使用权的

行为为征税对象。

计税依据主要是成交价格、核定价格、交换价

格差额和“补缴的土地使用权出 让费用或者

土地收益”等。

2企业所

得税

生产、经营所得和其他所得

交纳企业所得税。

计税依据为应纳税所得额

3个人所

得税

对个人的劳务和非劳务所得

征收的一种税,房地产业所

涉及最多的是“工资、薪金

”所得。

应纳税额=应纳税所得额×适用税率-速算扣除

数。

4房产税以房屋为征税对象房屋计税价值或房产的出租收入

5营业税单位销售或转让其购置的房

屋或受让的土地使用权,以

其全部收入减去房屋或土地

使用权的购置或受让原价后

的余额为营业额

为纳税人向对方收取的全部价款和价外费用,

房地产开发企业销售房屋以营业额为计税依据

6印花税房地产开发企业销售商品

房,与卖房人签订购房合同

、产权转移书据、营业帐簿

、权利许可证照等应税凭证

文件为对象

分为从价计税和从量计税两种

7土地增

值税

以土地和地上建筑物为征税

对象

增值额为房地产开发企业转让房地产所取得收

入减除规定扣除项目金额后的余额

8城镇土

地使用

税

以土地为征税对象实际占用的土地面积

9城市维

护建设

税

城市维护建设税随营业税征

收

计税依据为纳税人实际缴纳的营业税

10教育费

附加

教育费附加随营业税征收以营业税等流转税为计税依据

房地产开发企业

2.持有房地产要缴纳的税费:1.房产税;2.城镇土地使用税;

3.营业税;

4.城市维护建设税和1.购置房地产要缴纳的税费:1. 契税;2.印花税;3.交易手续费。

3.出售房地产应缴纳的税费:1.营业税;2.城市维护建设税和教育费附加;3.土地增值税;4

计算方法税率缴税时间

应纳税额=计税依据×税率3--5%纳税义务开始日为为纳税人签订土地、房屋权属转移合同的当天,或者纳税人取得其他具有土地、房屋权属转移合同性质凭证的当天。纳税义务发生10日内缴纳。

应纳税额=(全部应税收入-准予

扣除项目)×适用税率。

25%季后15日内

其适用5%-45%的超额累进税率超额累进

税率

次月10日

年应纳税额=房产原值(评估值)×(1-30%)×1.2%。0.012

将原有房产用于生产经营,从生产经营之月起,

缴纳房产税。其余均从次月起缴纳。

营业额×适用税率0.05次月10日

分为从价计税和从量计税两种应纳税额

=计税金

额×税

率,应纳

税额=凭

证数量×

单位税额

。

应纳税凭证应当于书立或者领受时贴花

应纳税额=∑(增值额×适用税率)四级超率

累进税率

(比例税

率)

次月10日

年应纳税额=∑(各级土地面积×相应税额)定额税率

(每平方

米) 西

安2.4元/

平方米

以出让或转让方式有偿取得土地使用权的,应由

受让方从合同约定交付土地时间的次月起缴纳城

镇土地使用税;合同未约定交付土地时间的,由

受让方从合同签订的次月起缴纳城镇土地使用税

。

营业税额×适用税率依所在地

区分别适

用7%、5%

、1%征城

市建设维

护税,西

安7%

次月10日

营业税额×适用税率0.03次月10日

发企业税种一览表

设税和教育费附加;5.印花税;6.企业所得税;7.个人所得税。

税;4.印花税;5.企业所得税;6.个人所得税;7.交易手续费。