资产负债表利润表的编制与分析教材PPT(共 46张)

- 格式:ppt

- 大小:357.01 KB

- 文档页数:47

2024/1/271财务报表分析培训PPT课件

2024/1/272目录contents•财务报表基础知识•资产负债表分析•利润表分析•现金流量表分析•财务比率分析•财务综合分析

2024/1/273财务报表基础知识01CATALOGUE

2024/1/274附注对财务报表中列示项目所作的进一步说明,以及未能在报表中列示项目的说明。所有者权益变动表反映企业所有者权益各组成部分当期增减变动情况。现金流量表反映企业在一定会计期间现金和现金等价物的流入和流出。资产负债表反映企业在某一特定日期的财务状况,包括资产、负债和所有者权益。利润表反映企业在一定会计期间的经营成果,包括收入、费用和利润。财务报表的构成

2024/1/275真实性原则完整性原则及时性原则一致性原则财务报表的编制原则财务报表必须真实反映企业的财务状况、经营成果和现金流量。财务报表应当及时编制,以便报表使用者及时了解企业的财务状况、经营成果和现金流量。财务报表应当反映企业经济活动的全貌,全面反映企业的财务状况、经营成果和现金流量。财务报表的编制方法和会计政策应当保持一致性,以便报表使用者对不同期间的报表进行比较和分析。

2024/1/276通过比较不同期间的财务报表数据,揭示企业财务状况、经营成果和现金流量的变化趋势。比较分析法通过计算各种财务比率,如流动比率、速动比率、资产负债率等,评估企业的偿债能力、营运能力和盈利能力。比率分析法通过对连续数期的财务报表数据进行比较和分析,预测企业未来的发展趋势。趋势分析法通过分析影响企业财务状况、经营成果和现金流量的各种因素,揭示企业财务状况和经营成果变动的原因。因素分析法财务报表的分析方法

2024/1/277资产负债表分析02CATALOGUE

2024/1/278资产结构分析流动资产分析包括现金、应收账款、存货等,反映企业短期偿债能力和营运能力。非流动资产分析包括固定资产、无形资产等,反映企业长期投资和发展潜力。资产结构合理性评估通过各项资产占比和变动趋势,评估资产结构是否合理。

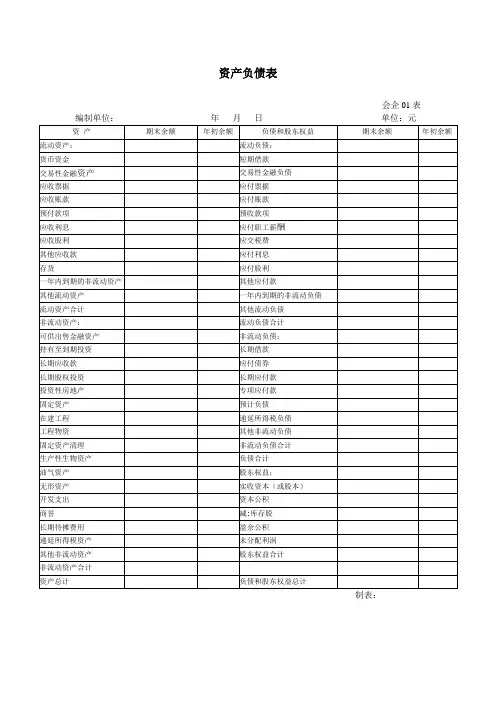

资产负债表

会企01表

编制单位: 年 月 日 单位:元

资 产 期末余额 年初余额 负债和股东权益 期末余额 年初余额

流动资产: 流动负债:

货币资金 短期借款

交易性金融资产 交易性金融负债

应收票据 应付票据

应收账款 应付账款

预付款项 预收款项

应收利息 应付职工薪酬

应收股利 应交税费

其他应收款 应付利息

存货 应付股利

一年内到期的非流动资产 其他应付款

其他流动资产 一年内到期的非流动负债

流动资产合计 其他流动负债

非流动资产: 流动负债合计

可供出售金融资产 非流动负债:

持有至到期投资 长期借款

长期应收款 应付债券

长期股权投资 长期应付款

投资性房地产 专项应付款

固定资产 预计负债

在建工程 递延所得税负债

工程物资 其他非流动负债

固定资产清理 非流动负债合计

生产性生物资产 负债合计

油气资产 股东权益:

无形资产 实收资本(或股本)

开发支出 资本公积

商誉 减:库存股

长期待摊费用 盈余公积

递廷所得税资产 未分配利润

其他非流动资产 股东权益合计

非流动资产合计

资产总计 负债和股东权益总计

制表:

第三章 资产负债表解读

第一节 资产负债表分析概述

一、资产负债表概述

要点1、资产负债表的性质和作用

【资产负债表性质】 P39 反映财务状况的静态报表

【资产负债表的理论基础】 P39 会计基本等级“资产=负债+所有者权益”

【编制基础】 权责发生制

【资产负债表作用】 P39-40 (课后掌握)

一是揭示经济资源总量及其分布形态。资产负债表揭示了企业拥有或控制的能用货币表现的经济资源,即资产的总规模及具体的分布形态,即有多少资源是流动资产,有多少资源是非流动资产,是分析企业生产经营能力的重要途径。

二是反映企业资金来源及其构成情况。通过资产负债表可以了解企业的负债规模及其结构,所有者权规模及其结构。

三是获取企业资产流动性水平信息。由于企业资产负债表的资产项目是按照流动性的强弱顺序排列的,通过观察资产的流动性,财务报表的使用者可以了解资产的变现能力。

四是提供分析企业偿债能力的信息。因为利用资产负债表中的资产、所有者权益等项目信息与负债信息进行比较,可以反映企业债务偿还的保障程度。

要点2、资产负债表的格式和结构

【资产负债表格式】P40 报告式资产负债表、账户式资产负债表,我国资产负债表使用账户式如表3-1所示。 【资产负债表结构】P41 右边反映资金的来源——筹资活动,来自负债和所有者权益两大渠道;左边反映资金的占用——投资活动,投资活动的结果是给企业形成一系列的资产。资产负债表左右总额相等。左边资产按流动性程度的高低顺序排列,先流动资产后非流动资产;右边负债排在所有者权益之前,负债按到期日由近至远的顺序排列,先流动负债后非流动负债;所有者权益按永久性程度抵减的顺序排列。这种流动资产前列的列示方法突出了企业的偿债能力。 报表项目的分类和格式的差别反映了各国对不同财务报表项目信息重要性的认识程度不同。

要点2、资产负债表的局限性P41

一是资产负债表并不能真正反映企业的财务状况;因为表中大部分项目都是以历史成本列示,在通货膨胀环境下,会影响到各项目计量的真实性,也会使某些资产的历史成本明显脱离现行价值,从而影响到对企业财务状况和经营成果表述的可靠性;有些项目按公允价值计量虽然可以提高会计信息的有用性,但如果企业不恰当运用公允价值,则对公允价值的滥用会导致会计信息成为“数字游戏”。

第 1 页 第一部分 资产负债表及利润表的编制

资产负债表的编制

一、资产负债表所反映的内容

特定日期(期末);财务状况(资产、负债、所有者权益)。

二、资产负债表各项目数字的确定方法

资产负债表按相关账户的期末余额填列。

资产负债表中项目数字的确定方法有两种:

1.直接根据有关账簿的期末余额填列;

2.根据有关账簿的期末余额计算填列:(1)根据总账的期末余额计算填列;(2)根据明细账的期末余额计算填列。

具体填列方法如下:

1.根据单一或多个总账科目余额填列。比如“交易性金融资产”、“短期借款”等项目直接根据有关总账科目的余额填列;“货币资金”项目根据“银行存款”、“库存现金”、“其他货币资金”三个总账科目余额合计填列。 2.根据明细科目余额计算填列(四个往来账户:应收账款、预收账款、预付账款、应付账款)。如“应付账款”项目,需要分别根据“应付账款”和“预付账款”两科目所属明细科目的期末贷方余额计算填列。

预收账款=“预收账款”明细科目贷方余额+“应收账款”明细科目贷方余额

应收账款=“应收账款”明细科目借方余额+“预收账款”明细科目借方余额-坏账准备

预付账款=“预付账款”明细科目借方余额+“应付账款”明细科目借方余额

应付账款=“应付账款”明细科目贷方余额+“预付账款”明细科目贷方余额

第 2 页

3.根据总账科目和明细科目余额分析计算填列。资产负债表的有些项目,需要依据总账科目和明细科目两者的余额分析填列,如“长期借款”项目,应根据“长期借款”总账科目余额扣除“长期借款”科目所属的明细科目中将在资产负债表日起一年内到期、且企业不能自主地将清偿义务展期的长期借款后的金额填列。

4.根据有关科目余额减去其备抵科目余额后的净额填列。如资产负债表中的“应收账款”、“长期股权投资”等项目,应根据“应收账款”、“长期股权投资”等科目的期末余额减去“坏账准备”、“长期股权投资减值准备”等科目余额后的净额填列;“固定资产”项目,应根据“固定资产”科目期末余额减去“累计折旧”、“固定资产减值准备”科目余额后的净额填列;“无形资产”项目,应根据“无形资产”科目期末余额减去“累计摊销”、“无形资产减值准备”科目余额后的净额填列。