天才只意味着终身不懈的努力。21.5.265.26.202108:3008:30:57May-2108:30

2、Our destiny offers not only the cup of despair, but the chalice of opportunity. (Richard Nixon, American President )命运给予我们的不是失望之酒,而是机会之杯。二〇二一年五月二十六日2021年5月26 日星期三

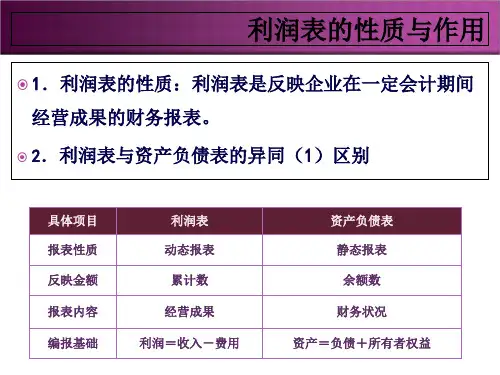

单位:万元

项目

2001年

2002年

2003年

净利润

10 289

23 066

25 387

资产平均总额 761 954

859 123

897 041

资产报酬率 1.35%

2.68%

2.83%

2.净资产报酬率

亦称净资产收益率,是企业一定时期净 利润与平均净资产的比率。该指标表明企 业所有者权益所获报酬的水平。其计算公 式为:

利润表分析

[学习目标] 通过本章的学习,了解企业盈利结 构对盈利水平的影响,熟悉企业盈利能力、营 运能力、发展能力的主要分析评价指标,明确 各指标分析评价的内容,掌握各指标的计算与 分析评价方法,同样,也为进行报表综合分析 奠定基础。

[技能要求] 掌握企业盈利能力、营运能力、发 展能力指标的计算与分析评价方法,能够进行 利润表分析的实际操作。

一、收支结构分析

企业的收支结构有两个层次的含义:第一是 企业的总利润是怎样通过收支来形成的,第二 是企业的收入和支出是由哪些不同的收入和支 出项目构成的。

二、盈利结构分析

(一)盈利结构对盈利内在品质的影响 1.盈利结构对盈利水平的影响 2.盈利结构对盈利稳定性的影响 3.盈利结构对盈利持续性的影响 4.盈利结构对盈利增长趋势的影响 (二)盈利结构状态分析