年金精算现值

- 格式:ppt

- 大小:296.50 KB

- 文档页数:24

考研真题精选三、名词解释1.风险管理[南开大学2019研]答:风险管理是指人们对各种风险的认识、控制和处理的主动行为。

它要求人们研究风险的发生和变化规律,估算风险对社会经济生活可能造成损害的程度,并选择有效的手段,有计划、有目的地处理风险,以期用最小的成本代价,获得最大的安全保障。

风险管理的对象是风险。

2.重复保险[南开大学2019研]答:重复保险是指投保人以同一保险标的、同一保险利益、同一危险事故分别向数个保险人订立保险合同的一种保险。

重复保险与复合保险的区别在于,其保险金额的总和超过保险价值。

由于重复保险可能诱发道德风险,各国一般通过法律形式对重复保险予以限制,在保险事故造成保险标的的损失时,通常要求按照一定的方式在保险人之间进行赔款分摊的计算。

重复保险一般用于财产保险。

3.生命年金的精算现值[南开大学2019研]答:生命年金的精算现值又称生命年金的趸缴纯保费,是指依赖于剩余寿命确定年金的数学期望值。

生命年金的精算现值有两种计算方法,分别是总额支付法和现时支付法。

总额支付法是先求出在未来寿命期限内所有可能年金给付额的现值,再求现值的数学期望。

现时支付法是将时刻t的年金给付额折线至签单时的精算现值,再将所有的现值相加或积分。

4.保险单[南开大学2018研]答:保险单简称保单,它是投保人与保险人之间保险合同行为的一种最正式的书面形式。

保险单根据投保人的申请,由保险人签署,交由被保险人收执。

保险单是被保险人在保险标的遭受意外事故而发生损失时,向保险人索赔的主要凭证,同时也是保险人收取保险费的依据。

保险单必须明确、完整地记载有关保险双方的权利和义务。

5.风险事故[南开大学2018研]答:风险事故又称风险事件,是指损失的直接原因或外在原因,也指风险由可能变为现实,以致引起损失的结果。

风险因素是损失的间接原因,因为风险因素要通过风险事故的发生才能导致损失。

风险事故是损失的媒介物。

火灾、爆炸、地震、车祸、疾病等,是风险事故常见的表现形式。

现值年金6个公式摘要:1.引言:介绍现值年金的概念2.公式1:计算现值年金的基本公式3.公式2:考虑货币时间价值的现值年金公式4.公式3:考虑利率变动的现值年金公式5.公式4:考虑期数变动的现值年金公式6.公式5:考虑支付时间点变动的现值年金公式7.公式6:考虑其他因素的现值年金公式8.结论:总结现值年金的各种公式,并强调实际应用中需要根据具体情况选择合适的公式正文:一、引言现值年金是指在一定期限内,每期等额收付款项的现值总和。

在金融领域,现值年金常被用于衡量投资的收益或债务的负担。

为了更好地理解和计算现值年金,本文将介绍六个常用的现值年金公式。

二、公式1:计算现值年金的基本公式现值年金的基本公式如下:P = R * (1 - (1 + r)^(-n)) / r其中,P 表示现值年金,R 表示每期支付的金额,r 表示利率,n 表示期数。

三、公式2:考虑货币时间价值的现值年金公式在实际应用中,货币的时间价值需要被考虑。

现值年金的计算公式如下:P = R * (1 - (1 + r)^(-n)) / r * (1 + r)四、公式3:考虑利率变动的现值年金公式当利率变动时,现值年金的计算公式如下:P = R * (1 - (1 + r)^(-n)) / (r1 + r2) / 2其中,r1 表示第一期的利率,r2 表示最后一期的利率。

五、公式4:考虑期数变动的现值年金公式当期数变动时,现值年金的计算公式如下:P = R * (1 - (1 + r)^(-m)) / r * (1 - (1 + r)^(-n + m))其中,m 表示期数变动后的总期数,n 表示原期数。

六、公式5:考虑支付时间点变动的现值年金公式当支付时间点变动时,现值年金的计算公式如下:P = R * (1 - (1 + r)^(-n)) / r * (1 + r)^(-k)其中,k 表示支付时间点的变动期数。

七、公式6:考虑其他因素的现值年金公式在实际应用中,还可能需要考虑其他因素,如支付频率、节假日等。

保险精算(第二版)第一章:利息的基本概念练 习 题1.已知()2a t at b =+,如果在0时投资100元,能在时刻5积累到180元,试确定在时刻5投资300元,在时刻8的积累值。

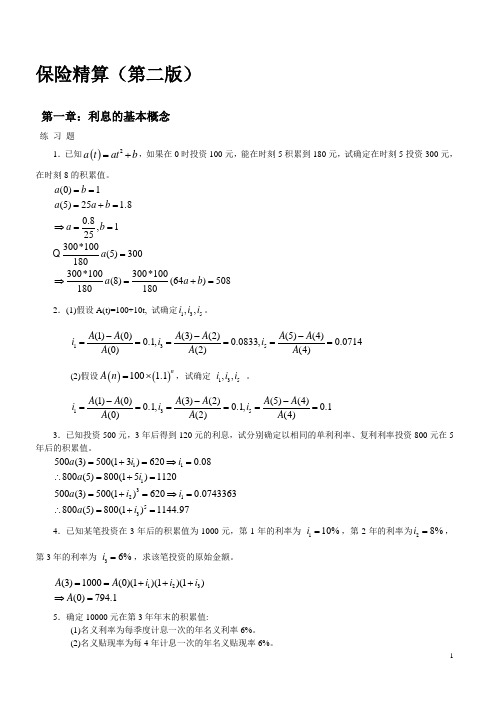

(0)1(5)25 1.80.8,125300*100(5)300180300*100300*100(8)(64)508180180a b a a b a b a a a b ===+=⇒===⇒=+= 2.(1)假设A(t)=100+10t, 试确定135,,i i i 。

135(1)(0)(3)(2)(5)(4)0.1,0.0833,0.0714(0)(2)(4)A A A A A A i i i A A A ---======(2)假设()()100 1.1nA n =⨯,试确定 135,,i i i 。

135(1)(0)(3)(2)(5)(4)0.1,0.1,0.1(0)(2)(4)A A A A A A i i i A A A ---======3.已知投资500元,3年后得到120元的利息,试分别确定以相同的单利利率、复利利率投资800元在5年后的积累值。

11132153500(3)500(13)6200.08800(5)800(15)1120500(3)500(1)6200.0743363800(5)800(1)1144.97a i i a i a i i a i =+=⇒=∴=+==+=⇒=∴=+=4.已知某笔投资在3年后的积累值为1000元,第1年的利率为 110%i =,第2年的利率为28%i =,第3年的利率为 36%i =,求该笔投资的原始金额。

123(3)1000(0)(1)(1)(1)(0)794.1A A i i i A ==+++⇒=5.确定10000元在第3年年末的积累值:(1)名义利率为每季度计息一次的年名义利率6%。

(2)名义贴现率为每4年计息一次的年名义贴现率6%。

(4)12341()410000(3)10000(1)11956.18410000(3)10000111750.0814i a i a =+=⎛⎫ ⎪=+= ⎪ ⎪⎝⎭6.设m >1,按从大到小的次序排列()()m m d di i δ<<<<。

保险精算教学大纲本课程总课时:课程教学周,每周课时第一章:利息理论基础本章课时:学习的目的和要求要求了解利息的各种度量掌握常见利息问题的求解原理二、主要内容第一节:实际利率与实际贴现率利息的定义实际利率单利和复利实际贴现率第二节:名义利率和名义贴现率第三节:利息强度第二章年金本章课时:一、学习的目的和要求要求了解年金的定义、类别掌握年金问题求解的基本原理和常用技巧二、主要内容第一节:期末付年金第二节:期初付年金第三节:任意时刻的年金值一、在首期付款前某时刻的年金值二、在最后一期付款后某时刻的年金积累值三、付款期间某时刻的年金当前值第四节:永续年金第五节:连续年金第三章生命表基础本章课时:一、学习的目的与要求理解常用生命表函数的概率意义及彼此之间的函数关系了解生存函数与生命表的关系并掌握寿险生命表的特点与构造原理掌握各种分数年龄假定下,分数年龄的生命表函数的估计方法主要内容第一节生命函数一、分布函数二、生存函数三、剩余寿命四、取整余命五、死亡效力六、生存函数的解析表达式第二节生命表一、生命表的含义二、生命表的内容第四章人寿保险的精算现值本章课时:一、教学目的与要求掌握寿险趸缴纯保费的厘定原理理解寿险精算现值的意义,掌握寿险精算现值的表达方式及计算技巧认识常见的寿险产品并掌握各种产品趸缴纯保费的厘定及寿险精算现值方差的计算理解趸缴纯保费的现实意义主要内容第一节死亡即付的人寿保险一、精算现值的概念二、n年定期保险的精算现值(趸缴纯保费)三、终身寿险的趸缴纯保费四、延期寿险的趸缴纯保费五、生存保险与两全保险的趸缴纯保费死亡年末给付的人寿保险一、定期寿险的趸缴纯保费二、终身寿险的趸缴纯保费三、两全保险的趸缴纯保费四、延期寿险的趸缴纯保费死亡即刻赔付保险与死亡年末赔付保险的精算现值的关系递增型人寿保险与递减型人寿保险一、递增型寿险二、递减型寿险三、两类精算现值的换算第五章年金的精算现值本章课时:一、学习目的与要求理解生存年金的概念掌握各种场合计算生存年金现时值的原理和技巧。

第一章:利息的基本概念练 习 题1.已知()2a t at b =+,如果在0时投资100元,能在时刻5积累到180元,试确定在时刻5投资300元,在时刻8的积累值。

(0)1(5)25 1.80.8,125300*100(5)300180300*100300*100(8)(64)508180180a b a a b a b a a a b ===+=⇒===⇒=+= 2.(1)假设A(t)=100+10t, 试确定135,,i i i 。

135(1)(0)(3)(2)(5)(4)0.1,0.0833,0.0714(0)(2)(4)A A A A A A i i i A A A ---======(2)假设()()100 1.1nA n =⨯,试确定 135,,i i i 。

135(1)(0)(3)(2)(5)(4)0.1,0.1,0.1(0)(2)(4)A A A A A A i i i A A A ---======3.已知投资500元,3年后得到120元的利息,试分别确定以相同的单利利率、复利利率投资800元在5年后的积累值。

11132153500(3)500(13)6200.08800(5)800(15)1120500(3)500(1)6200.0743363800(5)800(1)1144.97a i i a i a i i a i =+=⇒=∴=+==+=⇒=∴=+=4.已知某笔投资在3年后的积累值为1000元,第1年的利率为 110%i =,第2年的利率为28%i =,第3年的利率为 36%i =,求该笔投资的原始金额。

123(3)1000(0)(1)(1)(1)(0)794.1A A i i i A ==+++⇒=5.确定10000元在第3年年末的积累值:(1)名义利率为每季度计息一次的年名义利率6%。

(2)名义贴现率为每4年计息一次的年名义贴现率6%。

(4)12341()410000(3)10000(1)11956.18410000(3)10000111750.0814i a i a =+=⎛⎫ ⎪=+= ⎪ ⎪⎝⎭6.设m >1,按从大到小的次序排列()()m m d di i δ<<<<。

精算师数学练习题1. 确定年金的现值假设一位精算师需要计算一个年金的现值,该年金每年支付1000元,连续支付10年,年利率为5%。

请计算该年金的现值。

2. 计算死亡概率在一份生命表中,给定某年龄段的人数为10000人,该年龄段一年内的死亡人数为50人。

请计算该年龄段的死亡概率。

3. 评估保险产品的盈亏平衡点一个保险公司推出了一款年金产品,预计每年支付给保单持有人的金额为500元,年利率为3%。

如果保险公司希望该产品不亏损,那么保单持有人需要支付的保费至少是多少?4. 计算生存者年金的现值一位退休人员购买了一份生存者年金,该年金每年支付2000元,直到退休人员去世。

如果退休人员目前的年龄为65岁,预期寿命为85岁,年利率为4%,请计算该年金的现值。

5. 确定保险准备金一家保险公司在年初收取了10000元的保费,预计在年末需要支付5000元的索赔。

如果年利率为2%,请问年末保险公司需要准备多少准备金以应对可能的索赔?6. 计算联合生命年金的现值一对夫妇购买了一份联合生命年金,该年金每年支付3000元,直到夫妇中最后一位去世。

如果丈夫的年龄为60岁,妻子的年龄为58岁,预期寿命分别为80岁和82岁,年利率为3%,请计算该年金的现值。

7. 评估投资组合的风险一个投资组合包含两种资产,资产A的预期收益率为8%,标准差为10%;资产B的预期收益率为6%,标准差为5%。

如果投资组合中资产A 和资产B的比例分别为60%和40%,请计算该投资组合的预期收益率和标准差。

8. 计算递增年金的现值一位精算师需要计算一份递增年金的现值,该年金第一年支付1500元,之后每年支付金额递增5%,连续支付15年,年利率为4%。

请计算该年金的现值。

9. 确定年金的终值一位退休人员每年末收到2500元的年金,连续收到20年,年利率为3%。

请问20年后该年金的终值是多少?10. 计算保险合同的现金价值一位保单持有人在购买保险合同时支付了5000元的保费,保险公司预计在10年后支付10000元的保险金。

保险精算教学大纲本课程总课时:课程教学周,每周课时第一章:利息理论基础本章课时:学习的目的和要求要求了解利息的各种度量掌握常见利息问题的求解原理二、主要内容第一节:实际利率与实际贴现率利息的定义实际利率单利和复利实际贴现率第二节:名义利率和名义贴现率第三节:利息强度第二章年金本章课时:一、学习的目的和要求要求了解年金的定义、类别掌握年金问题求解的基本原理和常用技巧二、主要内容第一节:期末付年金第二节:期初付年金第三节:任意时刻的年金值一、在首期付款前某时刻的年金值二、在最后一期付款后某时刻的年金积累值三、付款期间某时刻的年金当前值第四节:永续年金第五节:连续年金第三章生命表基础本章课时:一、学习的目的与要求理解常用生命表函数的概率意义及彼此之间的函数关系了解生存函数与生命表的关系并掌握寿险生命表的特点与构造原理掌握各种分数年龄假定下,分数年龄的生命表函数的估计方法主要内容第一节生命函数一、分布函数二、生存函数三、剩余寿命四、取整余命五、死亡效力六、生存函数的解析表达式第二节生命表一、生命表的含义二、生命表的内容第四章人寿保险的精算现值本章课时:一、教学目的与要求掌握寿险趸缴纯保费的厘定原理理解寿险精算现值的意义,掌握寿险精算现值的表达方式及计算技巧认识常见的寿险产品并掌握各种产品趸缴纯保费的厘定及寿险精算现值方差的计算理解趸缴纯保费的现实意义主要内容第一节死亡即付的人寿保险一、精算现值的概念二、n年定期保险的精算现值(趸缴纯保费)三、终身寿险的趸缴纯保费四、延期寿险的趸缴纯保费五、生存保险与两全保险的趸缴纯保费死亡年末给付的人寿保险一、定期寿险的趸缴纯保费二、终身寿险的趸缴纯保费三、两全保险的趸缴纯保费四、延期寿险的趸缴纯保费死亡即刻赔付保险与死亡年末赔付保险的精算现值的关系递增型人寿保险与递减型人寿保险一、递增型寿险二、递减型寿险三、两类精算现值的换算第五章年金的精算现值本章课时:一、学习目的与要求理解生存年金的概念掌握各种场合计算生存年金现时值的原理和技巧。