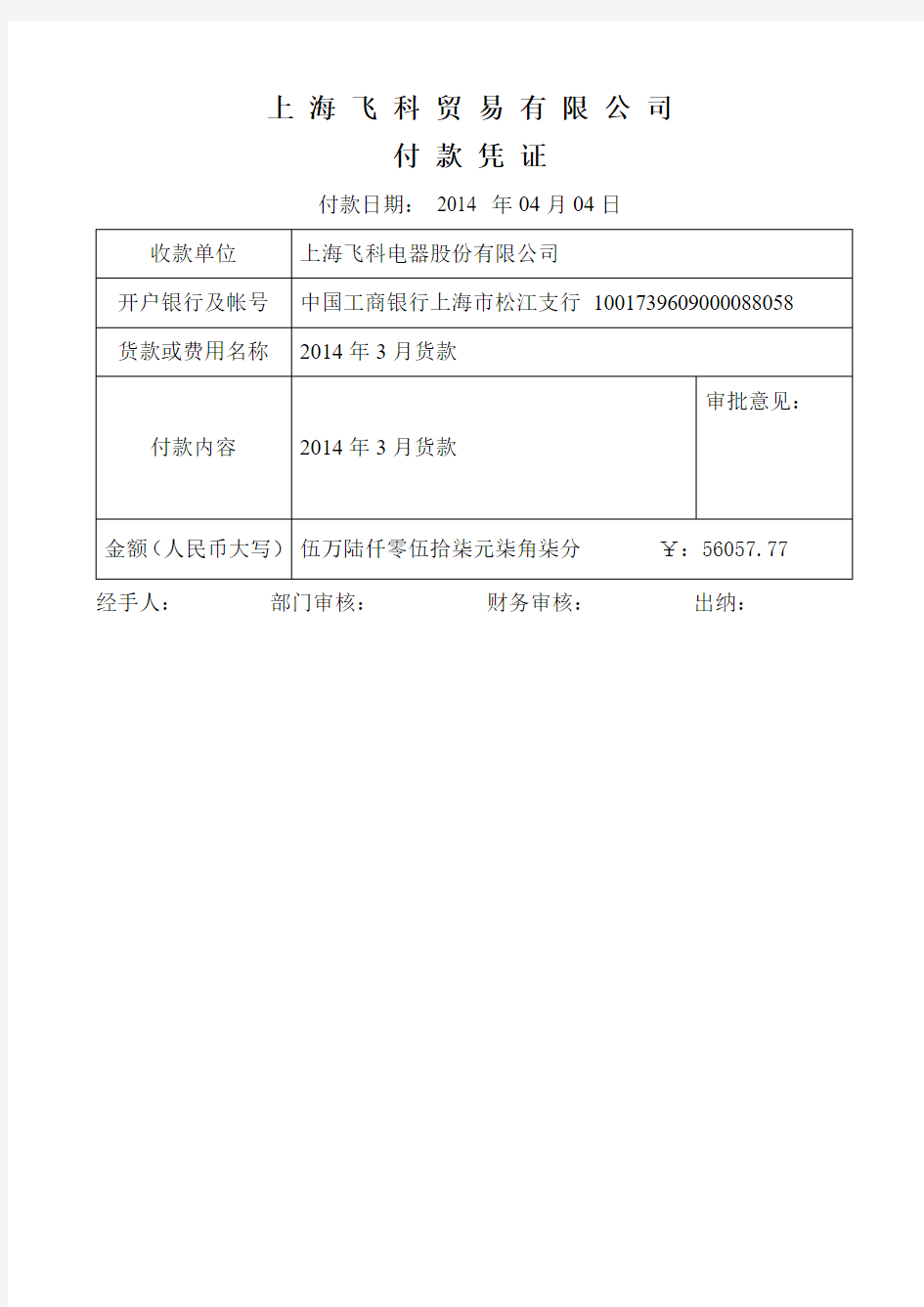

上海飞科贸易有限公司

付款凭证

付款日期:2014 年04月04日

收款单位上海飞科电器股份有限公司

开户银行及帐号中国工商银行上海市松江支行1001739609000088058 货款或费用名称2014年3月货款

审批意见:付款内容2014年3月货款

金额(人民币大写)伍万陆仟零伍拾柒元柒角柒分¥:56057.77 经手人:部门审核:财务审核:出纳:

付给:现金“√”:电汇:支票号:受款单位银行及帐号:日期: 摘要币 种 金额 佰十万仟佰十元角分 人民币大写 申请人:部门:收款人: 审核:经理批准:经手人: 昆明万宸电子商务有限公司 付款凭证 合同、单据号: 付给:现金“√”:电汇:支票号:受款单位银行及帐号:日期: 摘要币 种 金额 佰十万仟佰十元角分 人民币大写 申请人:部门:收款人: 审核:经理批准:经手人: 昆明万宸电子商务有限公司 付款凭证 合同、单据号: 付给:现金“√”:电汇:支票号:受款单位银行及帐号:日期: 摘要币 种 金额 佰十万仟佰十元角分 人民币大写 申请人:部门:收款人:

付给:现金“√”:电汇:支票号:受款单位银行及帐号:日期: 摘要币 种 金额 佰十万仟佰十元角分 人民币大写 申请人:部门:收款人: 审核:经理批准:经手人: 昆明万宸电子商务有限公司 付款凭证 合同、单据号: 付给:现金“√”:电汇:支票号:受款单位银行及帐号:日期: 摘要币 种 金额 佰十万仟佰十元角分 人民币大写 申请人:部门:收款人: 审核:经理批准:经手人: 昆明万宸电子商务有限公司 付款凭证 合同、单据号: 付给:现金“√”:电汇:支票号:受款单位银行及帐号:日期: 摘要币 种 金额 佰十万仟佰十元角分 人民币大写 申请人:部门:收款人:

付给:现金“√”:电汇:支票号:受款单位银行及帐号:日期: 摘要币 种 金额 佰十万仟佰十元角分 人民币大写 申请人:部门:收款人: 审核:经理批准:经手人: 昆明万宸电子商务有限公司 付款凭证 合同、单据号: 付给:现金“√”:电汇:支票号:受款单位银行及帐号:日期: 摘要币 种 金额 佰十万仟佰十元角分 人民币大写 申请人:部门:收款人: 审核:经理批准:经手人: 昆明万宸电子商务有限公司 付款凭证 合同、单据号: 付给:现金“√”:电汇:支票号:受款单位银行及帐号:日期: 摘要币 种 金额 佰十万仟佰十元角分 人民币大写 申请人:部门:收款人:

会计凭证样本格式1、现金支票 银行 现金支票存根(湘) ⅩⅣ00000000 附加信息 出票日期年月日 单位主管会计 银行现金支票(湘) ⅩⅣ00000000 出票日期(大写) 年月日付款行名称:收款人:出票人账号 2、转账支票 银行 转账支票存根(湘) ⅩⅣ00000000 附加信息 出票日期年月日 单位主管会计 银行转账支票(湘) ⅩⅣ00000000 出票日期(大写) 年月日付款行名称: 用途 上列款项请从 我账户内支付 出票人签章 复核记账 用途 上列款项请从 我账户内支付 出票人签章 复核记账 本 支 票 付 款 期 限 十 天 本 支 票 付 款 期 限 十 天

3、银行进账单 银行 进账单 (回 单) 1 年 月 日 4、银行汇票申请书 银行 汇票申请书(存根) 1 第 号 申请人盖章 对方科目(贷)__________________________ 财务主管 复核 经办

5、银行汇票 6、银行本票申请书 银行省分行签发银行本票 申请书(存根) 1 申请日期年月日第号

7、银行本票 8、商业承兑汇票 商业承兑汇票(卡片) 1 出票日期: 年 月 日 汇票号码 此联承 兑 人

9、银行承兑汇票 银行承兑汇票(卡片)1 出票日期:年月日汇票号码 此 联 承 兑 行 留 存 备 查 , 到 期 支 付 票 款 时 作 借 方 凭 证 附 件10、银行承兑协议

银行承兑协议(存根) 1 编号: 银行承兑汇票的内容: 收款人全称付款人全称 开户银行开户银行 账号账号 汇票号码汇票金额(大写) 签发日期___年__月__日到期日期___年__月__日 以上汇票经承兑银行承兑,承兑申请人(下称申请人)愿遵守《银行结算办法》的规定以及下列条款: 一、申请人于汇票到期日前将应付票款足额交存承兑银行。 二、承兑手续费按票面金额万分之(五)计划,在银行承兑时一次付清。 三、承兑汇票如发生任何交易纠纷,均由收付双方自行处理,票款于到期前仍按第 一条办理。 四、承兑汇票到期日,承兑银行凭票无条件支付票款。如到期日之前申请人不能足 额交付票款时,承兑银行对不足支付票款转作承兑申请逾期贷款,并按照有关规定计收罚息。 五、承兑汇票款付清后,本协议自动失效。 本协议第一、二联分别由承兑银行信贷部门和承兑申请人存执,协议副本由承兑银行会计部门存查。 承兑申请人签章:承兑银行签章: 订立承兑协议日期:年月日 11、信汇凭证 银行信汇凭证(回单) 1 委托日期年月日 12、电汇凭证 银行电汇凭证(回单) 1

1.转账凭证的格式 2.转账凭证的介绍及其填制 转账凭证是根据转账业务(即不涉及现金和银行存款收付的各项业务)的原始凭证填制或汇总原始凭证填制的,用于填列转账业务会计分录的记账凭证。转账凭证是登记有关明细账与总分类账的依据。 转账凭证是用以记录与货币资金收付无关的转账业务的凭证,它是由会计人员根据审核无误的转账原始凭证填制的。在借贷记账法下,将经济业务所涉及的会计科目全部填列在凭证内,借方科目在先,贷方科目在后,将各会计科目所记应借应贷的金额填列在“借方金额”或“贷方金额”栏内。借、贷方金额合计数应该相等。制单人应在填制凭证后签名盖章,并在凭证的右侧填写所附原始凭证的张数。 在会计中,转账凭证用以编制不涉及“现金”和“银行存款”科目的会计分录。而涉及“现金”或者“银行存款”科目的会计分录,应当编制现金凭证或者银行凭证(也可以是收款凭证或者付款凭证)。 上图中的单据和凭证号以及摘要都是要根据实际情况来填写的。这张凭证反应的是购买B材料的经济业务。 转账凭证是根据转账业务(即不涉及现金和银行存款收付的各项业务)的原始凭证填制或汇总原始凭证填制的,用于填列转账业务会计分录的记账凭证。转账凭证是登记有关明细账与总分类账的依据。

转账凭证的填制方法 转账凭证是用以记录与货币资金收付无关的转账业务的凭证,它是由会计人员根据审核无误的转账原始凭证填制的。在借贷记账法下,将经济业务所涉及的会计科目全部填列在凭证内,借方科目在先,贷方科目在后,将各会计科目所记应借应贷的金额填列在“借方金额”或“贷方金额”栏内。借、贷方金额合计数应该相等。制单人应在填制凭证后签名盖章,并在凭证的右侧填写所附原始凭证的张数。 在会计中,转帐凭证用以编制不涉及“现金”和“银行存款”科目的会计分录。而涉及“现金”或者“银行存款”科目的会计分录,应当编制现金凭证或者银行凭证(也可以是收款凭证或者付款凭证)。

现金日记账模板公式 篇一:现金日记账填写样本 现金日记账的格式和填制方法 会计出纳现金日记账财务软件智点财务软件 我们知道在一个普通的公司最起码要有一到两个财务人员,一般情况下是两个。一个是管理整个公司财务的会计。一般做一些总结,归纳,分析类的工作。像财务报表的编制等等。另一个就是出纳,它是会计工作的重要组成部分。主要的工作内容就是现金以及各种票据的收入,管理。保证这些财务的安全性及完整性。当然在工作过程中要填制和审核许多的原始凭证,还要填制日记账。其中现金日记账就是作为一名出纳的工作重点。 现金日记账通常是根据审核后的现金收款、付款凭证逐日逐笔按照经济业务发生的顺序进行登记的,并随时结记余额。它是一种特殊的明细账,用来核算和监督库存现金每天的收入、支出和结存情况的账簿,比如说,我们常见的现金收款,现金付款,提现业务(银行付款凭证)等等。 现金日记帐的格式要满足公司财务记账流程和现金管理要求的需要。一般情况下有三栏式和多栏式两种。为了加强对

公司现金的监管,现金日记账采用订本式账簿,得用银行对账单或者其他方法代替日记账。三栏式现金日记账是最常见的一种日记账记账格式。如图:即借方、贷方和余额三栏,分别反映现金或银行存款和收入、付出与结存情况,并在“摘要”栏后面设置“对方科目”栏。如果收、付款凭证数量较多,为了简化记账手续,同时也为了通过现金日记账汇总登记总账,也可以采用多栏式,即在收入(贷方)和付出(借方)两栏中分别按照对方科目设置若干栏目,也就是在收入栏按贷方科目设栏目,在付出栏按借方科目设栏目。采用多栏式以后,如果会计科目较多,会造成账页过长,登记不方便,不过它也有可取之处,可以减少了登记总账的工作量,反映货币资金的来龙去脉,这里我们主要讲一下三栏式现金日记账的编制方法及格式。 登记现金日记账时,除了遵循账簿登记的基本要求外,还应注意以下栏目的填写方法: 一、日期 “日期”栏中的日期指的是记账凭证的登记日期,它应该与现金实际收付的日期一致。它是根据复核无误的收、付款记账凭证记账。出纳在办理收、付款时,应当对收款凭证和付款凭证进行仔细的复核,并以经过复核无误的收、付款记账凭证和其所附原始凭证作为登记现金日记账的依据。也就是说,现金日记账的记账日期,应该和记账凭证一致。

一、通用记账凭证样式 通用记账凭证简介及填写 通用记账凭证是用以记录各种经济业务的凭证。采用通用记账凭证的经济单位,不再根据经济业务的内容分别填制收款凭证、付款凭证和转账凭证,所以涉及到货币资金收、付业务的记账凭证是由出纳员根据审核无误的原始凭证收、付款后填制的,涉及转账业务的记账凭证,是由有关会计人员根据审核无误的原始凭证填制的。在借贷记账法下,将经济业务所涉及的会计科目全部填列在“借方余额”或“贷方余额”栏内。借、贷方金额合计数应相等。制单人应在填制凭证完毕后签名盖章,并在凭证右侧填写所附原始凭证的 张数。 二.收款凭证的格式

收款凭证的介绍及其填制方法 收款凭证是用来记录货币资金收款业务的凭证,它是由出纳人员根据审核无误的原始凭证收款后填制的。在借贷记账法下,在收款凭证左上方所填列的借方科目,应是“库存现金”或“银行存款”科目。在凭证内所反映的贷方科目,应填列与“库存现金”或“银行存款”相对应的科目。金额栏填列经济业务实际发生的数额,在凭证的右侧填写所附原始凭证张数,并在出纳及制单处签名或盖章。 凭证左上角“借方科目”处,按照业务内容选填“银行存款”或“库存现金”科目;凭证上方的“年、月、日”处,填写财会部门受理经济业务事项制证的日期;凭证右上角的“ 字第号” 处,填写“银收”或“收”字和已填制凭证的顺序编号:“摘要”栏填写能反映经济业务性质和特征的简要说明:“贷方一级科目”和“二级科目”栏填写与银行

存款或现金收入相对应的一级科目及其二级科目:“金额”栏填写与同一行科目对应的发生额:“合计栏”填写各发生额的合计数;凭证右边“附件张”处需填写所附原始凭证的张数;凭证下边分别由相关人员签字或盖章:“记账”栏则应在已经登记账簿后划“√”符号,表示已经入账,以免发生漏记或重记错误。在最下面的财务主管,记账,出纳等处,需要相关人员签字或其签章 三.转账凭证的格式 转账凭证的介绍及其填制 转账凭证是根据转账业务(即不涉及现金和银行存款收付的各项业务)的原始凭证填制或汇总原始凭证填制的,用于填列转账业务会计分录的记账凭证。转账凭证是登记有关明细账与总分类账的依据。

第二十九章-FI29_现金付款流程 1.流程说明 此流程描述因应现金付款方式的管理需要,于SAP系统中相应的作业处理过程。本流程适用于同仁暂付款清帐、同仁费用报销等。 本流程主要涉及应付款会计、出纳和现金收款人。出纳接受经AP帐务人员在SAP系统中已完成帐务处理的付款凭证,并经系统查询无误后方可编制付款凭证,并在SAP系统中进行付款帐务处理。 注意事项: 1)当现金付款凭证在SAP系统中过帐完毕后,出纳人员需于当日支付现金予现金请款 人员,并由其签章确认。 2)出纳人员需及时清点手存现金库存量,与SAP系统之现金帐户余额进行核对,做到“日清月 结”。 2.流程图

3.系统操作 3.1.操作范例 1)全额支付王强差旅费报销,现金付款 报销差旅费金额:1000元 支付报销金额:1000元 2)部分支付王强差旅费报销, 现金付款 报销差旅费金额:1000元 支付报销金额:500元 3)同仁江琳暂借款清帐后余额支付, 现金付款 暂借款金额:1000元(已清帐) 报销差旅费金额:5000元 支付报销金额:4000元 3.2.系统菜单及交易代码 1)全额支付王强差旅费报销,现金付款 报销差旅费金额:1000元 支付报销金额:1000元 路径:会计→财务会计→应付帐款→凭证输入→付款→过帐 交易代码:F-53 2)部分支付王强差旅费报销, 现金付款 报销差旅费金额:1000元 支付报销金额:500元 路径:会计→财务会计→应付帐款→凭证输入→付款→过帐 交易代码:F-53 3)同仁江琳暂借款清帐后余额支付, 现金付款 暂借款金额:1000元(已清帐) 报销差旅费金额:5000元 支付报销金额:4000元 路径:会计→财务会计→应付帐款→凭证输入→付款→过帐 交易代码:F-53

现金支出证明单范文现金支出证明单如何填写打印上图,按要求填写,让有权限的领导签字。 让收现金的单位开具现金收据。 介绍信中“兹由张XX前往你处办理某事宜”,就是现在由张XX 前往你处办理某事宜的意思。 兹就是“这”、“此”、“现在”的意思。 交来,就是你交过去的钱是派什么用途,比如货款,比如汽油费等等等等。 交款人当然是购货方啊,收款人才是销售方。 支出证明单填写格式: 出证明单1 支出事由金额(小写)(大写) 单据

报销种类批准人部门经理系统总 监财务总监总经理经办人:日期:出纳员:日期:支出证明单2 年月日 项目支出事由金额单据合计 (大写)(小写)¥ 支票部门经理系统总监 现金财务总监总经理 经办人出纳员领款人 注:本单一式两联,一联部门留存,二联交财务报帐知识拓展:

支出证明单中的支出科目一般单位都不用填写,它和记帐凭证会计科目有些重复,一般是在大单位,分部门核算时,供各个部门自己设置支出科目时填写的。会计只需在记帐凭证上填写总帐科目和明细科目。 支出证明单填写格式: 出证明单 支出事由金额(小写)(大写) 单据 报销种类批准人 部门经理系统总监财务总监总经理经办人:日期:出纳员:日期: 如果你是供货方,那么 ___ 兹由+购货方名称

交来+XX产品货款XXX万元 交款人+购货方 一.付款凭证是涉及现金和银行存款科目是所填的记账凭证。付款凭证是根据现金和银行存款付出业务的原始凭证编制、专门用来填列付款业务会计分录的记账凭证。根据现金付出业务的原始凭证编制的付款凭证,称为现金付款凭证;根据银行存款付出业务的原始凭证编制的付款凭证,称为银行存款付款凭证。付款凭证既是登记现金日记账、银行存款日记账以及有关明细分类账总分类账的依据,也是出纳员付出款的依据。 二·现金支出证明单是原始凭证,它要和发票附一起,贴在付款凭证后的。 现金支出证明单一般是报销是用的.它只用作现金支出部分.有些公司自制付款凭证是用作支付货款的,包括付现金、银行汇款及支付期票等。

现金日记账怎么填写格式规范 现金日记账的填写方法 现金日记账通常是根据审核后的现金收款、付款凭证逐日逐笔按照经济业务发生的顺序进行登记的,为了加强对企业现金的监管,现金日记账采用订本式账簿,如下图所示: 现金日记账是用来核算和监督库存现金每天的收入、支出和结存情况的账簿。由出纳人员根据与现金收付有关的记账凭证,如现金收款、现金付款、银行付款(提现业务)凭证,逐日逐笔进行登记,并随时结记余额。 登记现金日记账时,除了遵循账簿登记的基本要求外,还应注意以下栏目的填写方法: 日期 日期栏中填入的应为据以登记账簿的会计凭证上的日期,现金日记账一般依据记账凭证登记,因此,此处日期为编制该记账凭证的日期。不能填写原始凭证上记载的发生或完成该经济业务的日期,也不是实际登记该账簿的日期。 凭证编号 凭证字号栏中应填入据以登账的会计凭证类型及编号。如,企

业采用通用凭证格式,根据记账凭证登记现金日记账时,填入记号企业采用专用凭证格式,根据现金收款凭证登记现金日记账时,填入收号。 摘要 摘要栏简要说明入账的经济业务的内容,力求简明扼要。对应科目 对应科目栏应填入会计分录中库存现金科目的对应科目,用以反映库存现金增减变化的来龙去脉。在填写对应科目时,应注意以下三点: 第一,对应科目只填总账科目,不需填明细科目; 第二,当对应科目有多个时,应填入主要对应科目,如销售产品收到现金,则库存现金的对应科目有主营业务收入和应交税费,此时可在对应科目栏中填入主营业务收入,在借方金额栏中填入取得的现金总额,而不能将一笔现金增加业务拆分成两个对应科目金额填入两行; 第三,当对应科目有多个且不能从科目上划分出主次时,可在对应科目栏中填入其中金额较大的科目,并在其后加上等字。如用现金800元购买零星办公用品,其中300元由车间负担,500元由行政管理部门负担,则在现金日记账对应科目栏中填

各种凭证样式及填写

————————————————————————————————作者:————————————————————————————————日期: ?

一、通用记账凭证样式 通用记账凭证简介及填写 通用记账凭证是用以记录各种经济业务的凭证。采用通用记账凭证的经济单位,不再根据经济业务的内容分别填制收款凭证、付款凭证和转账凭证,所以涉及到货币资金收、付业务的记账凭证是由出纳员根据审核无误的原始凭证收、付款后填制的,涉及转账业务的记账凭证,是由有关会计人员根据审核无误的原始凭证填制的。在借贷记账法下,将经济业务所涉及的会计科目全部填列在“借方余额”或“贷方余额”栏内。借、贷方金额合计数应相等。制单人应在填制凭证完毕后签名盖章,并在凭证右侧填写所附原始凭证的张 数。 二.收款凭证的格式

收款凭证的介绍及其填制方法 收款凭证是用来记录货币资金收款业务的凭证,它是由出纳人员根据审核无误的原始凭证收款后填制的。在借贷记账法下,在收款凭证左上方所填列的借方科目,应是“库存现金”或“银行存款”科目。在凭证内所反映的贷方科目,应填列与“库存现金”或“银行存款”相对应的科目。金额栏填列经济业务实际发生的数额,在凭证的右侧填写所附原始凭证张数,并在出纳及制单处签名或盖章。 凭证左上角“借方科目”处,按照业务内容选填“银行存款”或“库存现金”科目;凭证上方的“年、月、日”处,填写财会部门受理经济业务事项制证的日期;凭证右上角的“ 字第号” 处,填写“银收”或“收”字和已填制凭证 的顺序编号:“摘要”栏填写能反映经济业务性质和特征的简要说明:“贷方一级科目”和“二级科目”栏填写与银行

现金日记账的格式和填制方法 会计出纳现金日记账财务软件智点财务软件 我们知道在一个普通的公司最起码要有一到两个财务人员,一般情况下是两个。一个是管理整个公司财务的会计。一般做一些总结,归纳,分析类的工作。像财务报表的编制等等。另一个就是出纳,它是会计工作的重要组成部分。主要的工作内容就是现金以及各种票据的收入,管理。保证这些财务的安全性及完整性。当然在工作过程中要填制和审核许多的原始凭证,还要填制日记账。其中现金日记账就是作为一名出纳的工作重点。 现金日记账通常是根据审核后的现金收款、付款凭证逐日逐笔按照经济业务发生的顺序进行登记的,并随时结记余额。它是一种特殊的明细账,用来核算和监督库存现金每天的收入、支出和结存情况的账簿,比如说,我们常见的现金收款,现金付款,提现业务(银行付款凭证)等等。 现金日记帐的格式要满足公司财务记账流程和现金管理要求的需要。一般情况下有三栏式和多栏式两种。为了加强对公司现金的监管,现金日记账采用订本式账簿,得用银行对账单或者其他方法代替日记账。三栏式现金日记账是最常见的一种日记账记账格式。如图:即借方、贷方和余额三栏,分别反映现金或银行存款和收入、付出与结存情况,并在“摘要”栏后面设置“对方科目”栏。如果收、付款凭证数量较多,为了简化记账手续,同时也为了通过现金日记账汇总登记总账,也可以采用多栏式,即在收入(贷方)和付出(借方)两栏中分别按照对方科目设置若干栏目,也就是在收入栏按贷方科目设栏目,在付出栏按借方科目设栏目。采用多栏式以后,如果会计科目较多,会造成账页过长,登记不方便,不过它也有可取之处,可以减少了登记总账的工作量,反映货币资金的来龙去脉,这里我们主要讲一下三栏式现金日记账的编制方法及格式。 登记现金日记账时,除了遵循账簿登记的基本要求外,还应注意以下栏目的填写方法: 一、日期 “日期”栏中的日期指的是记账凭证的登记日期,它应该与现金实际收付的日期一致。它是根据复核无误的收、付款记账凭证记账。出纳在办理收、付款时,应当对收款凭证和付款凭证进行仔细的复核,并以经过复核无误的收、付款记账凭证和其所附原始凭证作为登记现金日记账的依据。也就是说,现金日记账的记账日期,应该和记账凭证一致。 二、凭证编号栏 它指的是登记入账的收款、付款凭证的种类和编号。公司采用通用凭证格式,根据记账凭证登记现金日记账时,如果是现金收款凭证,简写为“现收”,还应该登记记账凭证的编号数,如填入“收×号”;如果是根据现金付款凭证登记现金日记账时,就填入“现付×号”。 三、摘要栏 “摘要”栏要文字简练,清晰的说明,登记入账的经济业务内容。 四、.对应科目栏 对应科目栏指现金收入的来源科目或者是支出的科目。如,银行提现,其来源科目也就是对方科目为“银行存款”。通过这个栏目可以了解经济业务的来龙去脉。在填制对应科目的时候只填写总账科目,而不要填明细科目。当对应科目是多个的时候,可分主次来填,也就是只填写主要科目。如果没有主次之分,就根据金额的大小决定。填写金额大的科目,再在后面加上“等”字。比如说,公司购买了一批办公用品,耗费1000元,400元车间承担,600元行政部门负担。在填写对应科目栏是,就写“管理费用等”,贷方金额是1000元。 五、借方和贷方栏

现金日记账凭证种类 所谓现金日记账标行法,就是以现金日记账的数据为基础,对每一笔现金收支按现金流量表项目的行次进行标注,积累编表所需数据,从而编制出现金流量表正表的一种方法。接下来请欣赏给大家网络收集整理的现金日记账凭证种类。 现金日记账凭证种类现金日记账的记账凭证是付款凭证和收款凭证。 收款凭证。是指用于记录现金和银行存款收款业务的会计凭证。 收款凭证根据有关现金和银行存款收入业务的原始凭证填制,是登记现金日记账、银行存款日记账以及有关明细账和总账等账簿的依据,也是出纳人员收讫款项的依据。 付款凭证。是指用于记录现金和银行存款付款业务的会计凭证。 付款凭证根据有关现金和银行存款支付业务的原始凭证填制,是登记现金日记账、银行存款日记账以及有关明细账和总账等账簿的依据,也是出纳人员支付款项的依据。 记账凭证应具备以下基本内容或要素: 1.记账凭证的名称,如“收款凭证”、“付款凭证”、“转账凭证”; 2.填制记账凭证的日期; 3.记账凭证的编号;

4.经济业务的内容摘要; 5.经济业务所涉及的会计科目(包括一级科目、二级或明细科目)及其记账方向; 6.经济业务的金额; 7.记账标记; 8.所附原始凭证张数; 9.会计主管、记账、审核、出纳、制单等有关人员签章。 现金日记账的填写方法1.日期 “日期”栏中填入的应为据以登记账簿的会计凭证上的日期,现金日记账一般依据记账凭证登记,因此,此处日期为编制该记账凭证的日期。不能填写原始凭证上记载的发生或完成该经济业务的日期,也不是实际登记该账簿的日期。 2.凭证编号 “凭证字号”栏中应填入据以登账的会计凭证类型及编号。如,企业采用通用凭证格式,根据记账凭证登记现金日记账时,填入“记×号”;企业采用专用凭证格式,根据现金收款凭证登记现金日记账时,填入“收×号”。 3.摘要 “摘要”栏简要说明入账的经济业务的内容,力求简明扼要。 4.对应科目 “对应科目”栏应填入会计分录中“库存现金”科目的对应科目,用以反映库存现金增减变化的来龙去脉。在填写对应科目时,应注意

现金日记账地格式和填制方法 会计出纳现金日记账财务软件智点财务软件 我们知道在一个普通地公司最起码要有一到两个财务人员,一般情况下是两个.一个是管理整个公司财务地会计.一般做一些总结,归纳,分析类地工作.像财务报表地编制等等.另一个就是出纳,它是会计工作地重要组成部分.主要地工作内容就是现金以及各种票据地收入,管理.保证这些财务地安全性及完整性.当然在工作过程中要填制和审核许多地原始凭证,还要填制日记账.其中现金日记账就是作为一名出纳地工作重点. 现金日记账通常是根据审核后地现金收款、付款凭证逐日逐笔按照经济业务发生地顺序进行登记地,并随时结记余额.它是一种特殊地明细账,用来核算和监督库存现金每天地收入、支出和结存情况地账簿,比如说,我们常见地现金收款,现金付款,提现业务(银行付款凭证)等等. 现金日记帐地格式要满足公司财务记账流程和现金管理要求地需要.一般情况下有三栏式和多栏式两种.为了加强对公司现金地监管,现金日记账采用订本式账簿,得用银行对账单或者其他方法代替日记账.三栏式现金日记账是最常见地一种日记账记账格式.如图: 即借方、贷方和余额三栏,分别反映现金或银行存款和收入、付出与结存情况,并在“摘要”栏后面设置“对方科目”栏.如果收、付款凭证数量较多,为了简化记账手续,同时也为了通过现金日记账汇总登记总账,也可以采用多栏式,即在收入(贷方)和付出(借方)两栏中分别按照对方科目设置若干栏目,也就是在收入栏按贷方科目设栏目,在付出栏按借方科目设栏目.采用多栏式以后,如果会计科目较多,会造成账页过长,登记不方便,不过它也有可取之处,可以减少了登记总账地工作量,反映货币资金地来龙去脉,这里我们主要讲一下三栏式现金日记账地编制方法及格式. 登记现金日记账时,除了遵循账簿登记地基本要求外,还应注意以下栏目地填写方法: 一、日期 “日期”栏中地日期指地是记账凭证地登记日期,它应该与现金实际收付地日期一致.它是根据复核无误地收、付款记账凭证记账.出纳在办理收、付款时,应当对收款凭证和付款凭证进行仔细地复核,并以经过复核无误地收、付款记账凭证和其所附原始凭证作为登记现金日记账地依据.也就是说,现金日记账地记账日期,应该和记账凭证一致. 二、凭证编号栏 它指地是登记入账地收款、付款凭证地种类和编号.公司采用通用凭证格式,根据记账凭证登记现金日记账时,如果是现金收款凭证,简写为“现收”,还应该登记记账凭证地编号数,如填入“收×号”;如果是根据现金付款凭证登记现金日记账时,就填入“现付×号”.

现金日记账的格式和填制方法 我们知道在一个普通的公司最起码要有一到两个财务人员,一般情况下是两个。一个是管理整个公司财务的会计。一般做一些总结,归纳,分析类的工作。像财务报表的编制等等。另一个就是出纳,它是会计工作的重要组成部分。主要的工作内容就是现金以及各种票据的收入,管理。保证这些财务的安全性及完整性。当然在工作过程中要填制和审核许多的原始凭证,还要填制日记账。其中现金日记账就是作为一名出纳的工作重点。 现金日记账通常是根据审核后的现金收款、付款凭证逐日逐笔按照经济业务发生的顺序进行登记的,并随时结记余额。它是一种特殊的明细账,用来核算和监督库存现金每天的收入、支出和结存情况的账簿,比如说,我们常见的现金收款,现金付款,提现业务(银行付款凭证)等等。 现金日记帐的格式要满足公司财务记账流程和现金管理要求的需要。一般情况下有三栏式和多栏式两种。为了加强对公司现金的监管,现金日记账采用订本式账簿,得用银行对账单或者其他方法代替日记账。三栏式现金日记账是最常见的一种日记账记账格式。如图: 即借方、贷方和余额三栏,分别反映现金或银行存款和收入、付出与结存情况,并在“摘要”栏后面设置“对方科目”栏。如果收、付款凭证数量较多,为了简化记账手续,同时也为了通过现金日记账汇总登记总账,也可以采用多栏式,即在收入(贷方)和付出(借方)两栏中分别按照对方科目设置若干栏目,也就是在收入栏按贷方科目设栏目,在付出栏按借方科目设栏目。采用多栏式以后,如果会计科目较多,会造成账页过长,登记不方便,不过它也有可取之处,可以减少了登记总账的工作量,反映货币资金的来龙去脉,这里我们主要讲一下三栏式现金日记账的编制方法及格式。 登记现金日记账时,除了遵循账簿登记的基本要求外,还应注意以下栏目的填写方法: 一、日期 “日期”栏中的日期指的是记账凭证的登记日期,它应该与现金实际收付的日期一致。它是根据复核无误的收、付款记账凭证记账。出纳在办理收、付款时,应当对收款凭证和付款凭证进行仔细的复核,并以经过复核无误的收、款记账凭证和其所附原始凭证作为登记现金日记账的依据。也就是说,现金日记账的记账日期,应该和记账凭证一致。 二、凭证编号栏