物品清单(1)-会计学堂

- 格式:doc

- 大小:28.50 KB

- 文档页数:2

www.acc5.com

物品清单

(1)

起运地点: 运单号码:

编号 货物名称及规格 包装形式 件数

新旧程度 体积长×宽×高(厘米) 重量(公斤) 保险保

价价格

备注

托运人(签章): 承运人(签章):

年 月

日

www.acc5.com

〔说明〕

凡不属同品名、同规格、同包装的以及搬家货物,在一张货物运单上不能逐一

填写的,可填交本物品清单。

www.acc5.com

物品清单

(1)

起运地点: 运单号码:

编号 货物名称及规格 包装形式 件数

新旧程度 体积长×宽×高(厘米) 重量(公斤) 保险保

价价格

备注

托运人(签章): 承运人(签章):

年 月

日

www.acc5.com

〔说明〕

凡不属同品名、同规格、同包装的以及搬家货物,在一张货物运单上不能逐一

填写的,可填交本物品清单。

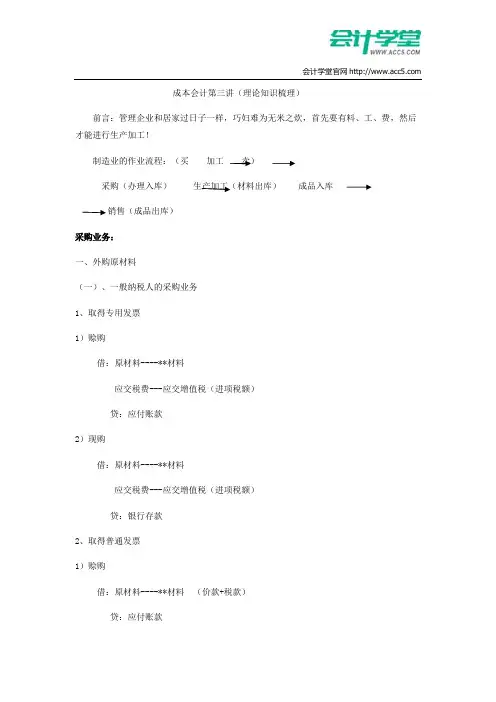

成本会计第三讲(理论知识梳理)前言:管理企业和居家过日子一样,巧妇难为无米之炊,首先要有料、工、费,然后才能进行生产加工!制造业的作业流程:(买加工卖)采购(办理入库)生产加工(材料出库)成品入库销售(成品出库)采购业务:一、外购原材料(一)、一般纳税人的采购业务1、取得专用发票1)赊购借:原材料----**材料应交税费---应交增值税(进项税额)贷:应付账款2)现购借:原材料----**材料应交税费---应交增值税(进项税额)贷:银行存款2、取得普通发票1)赊购借:原材料----**材料(价款+税款)贷:应付账款2)现购借:原材料----**材料(价款+税款)贷:银行存款3、一般纳税人的采购入库成本入库前的:价款、装卸、运输、相关税费等(二)、小规模纳税人的采购业务1、取得专用发票1)赊购借:原材料----**材料(价款+税款)贷:应付账款2)现购借:原材料----**材料(价款+税款)贷:银行存款2、取得普通发票1)赊购借:原材料----**材料(价款+税款)贷:应付账款2)现购借:原材料----**材料(价款+税款)贷:银行存款3、小规模纳税人的采购入库成本入库前的:价款、装卸、运输、相关税费等二、外购动力费用(外购水、电、气要按受益对象进行归集和分配)归集、分配的账务处理:借:制造费用---水电费管理费用---水电费销售费用---水电费贷:相关科目(一)、一般纳税人外购水、电、气归集、分配入生产车间的账务处理1、取得专用发票1)取得专用发票、未收到银行扣款回单借:制造费用----水、电、气(不含税)贷:应付账款2)取得专用发票、收到银行扣款回单借:制造费用----水、电、气(不含税)贷:银行存款2、取得普通发票1)取得普通发票、未收到银行扣款回单借:制造费用----水、电、气(价款+按比例分摊的税款)贷:应付账款2)取得普通发票、收到银行扣款回单借:制造费用----水、电、气(价款+按比例分摊的税款)贷:银行存款(二)、小规模纳税人外购水、电、气归集、分配入生产车间的账务处理1、取得专用发票1)取得专用发票、未收到银行扣款回单借:制造费用----水、电、气(价款+按比例分摊的税款)贷:应付账款2)取得专用发票、收到银行扣款回单借:制造费用----水、电、气(价款+按比例分摊的税款)贷:银行存款2、取得普通发票1)取得普通发票、未收到银行扣款回单借:制造费用----水、电、气(价款+按比例分摊的税款)贷:应付账款2)取得普通发票、收到银行扣款回单借:制造费用----水、电、气(价款+按比例分摊的税款)贷:银行存款三、职工薪酬(按受益对象进行归集和分配)归集、分配的账务处理:借:生产成本---直接人工制造费用---职工薪酬管理费用---职工薪酬销售费用---职工薪酬贷:应付职工薪酬直接参与生产加工人员工资的分配借:生产成本---直接人工贷:应付职工薪酬生产环节的业务1、原材料出库生产车间领料借:生产成本----直接材料贷:原材料----**材料2、人员的投入借:生产成本----直接人工贷:应付职工薪酬3、制造费用的结转借:生产成本----制造费用贷:制造费用产成品完工入库生产车间成品出库产成品入库借:库存商品---**产品贷:生产成本(含料、工、费)销售出库产成品出库销售市场借:主营业务成本---**产品贷:库存商品---**产品销售实现1、赊销(货已发给客户,货款未收)借:应收账款贷:主营业务收入应交税费---应交增值税(销项税)2、现销(货已发给客户,货款已收)借:银行存款贷:主营业务收入应交税费---应交增值税(销项税)会计学堂问答:/ask。

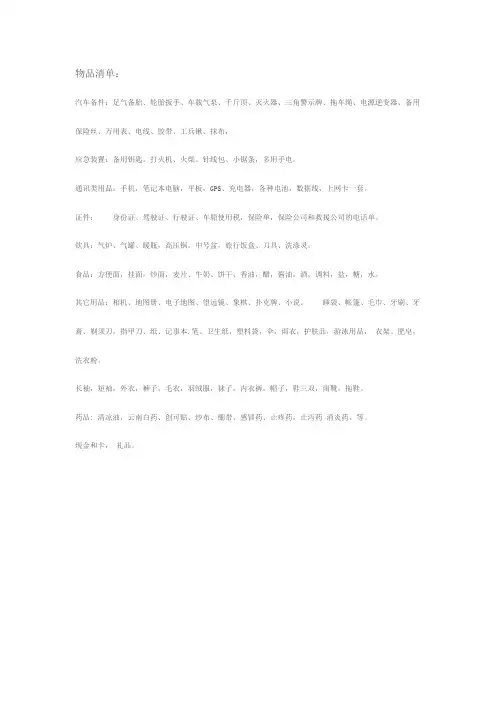

物品清单:

汽车备件:足气备胎、轮胎扳手、车载气泵、千斤顶、灭火器、三角警示牌、拖车绳、电源逆变器、备用保险丝、万用表、电线、胶带、工兵锹、抹布,

应急装置:备用钥匙。

打火机、火柴。

针线包、小锯条,多用手电。

通讯类用品:手机,笔记本电脑,平板,GPS、充电器,各种电池,数据线,上网卡一套。

证件:身份证、驾驶证、行驶证、车船使用税,保险单,保险公司和救援公司的电话单。

炊具:气炉、气罐、暖瓶,高压锅,中号盆,旅行饭盒、刀具、洗涤灵。

食品:方便面,挂面,炒面,麦片、牛奶、饼干、香油,醋,酱油,酒,调料,盐,糖,水。

其它用品:相机、地图册、电子地图、望远镜、象棋、扑克牌、小说。

睡袋、帐篷、毛巾、牙刷、牙膏、剃须刀,指甲刀、纸、记事本.笔、卫生纸,塑料袋,伞,雨衣,护肤品,游泳用品,衣架。

肥皂,洗衣粉。

长袖,短袖,外衣,裤子,毛衣,羽绒服,袜子,内衣裤,帽子,鞋三双,雨靴,拖鞋。

药品: 清凉油,云南白药、创可贴、纱布、绷带、感冒药、止疼药,止泻药消炎药,等。

现金和卡,礼品。

会计学堂,是深圳快学教育发展有限公司旗下的在线培训平台。

致力于为广大会计人员提供高质量的会计实操、税务实操、初级会计、中级会计、注会CPA等各类培训。

成立至今,已拥有超500人优秀师资团队,开发了涵盖60+行业实操、10,000+实操课程,34个省市自治区税务实操。

是国内领先的会计实操在线培训机构。

坏帐业务包括坏帐的核销、已核销的坏帐的收回,以及采用备抵法核算时计提坏帐准备等业务,其会计处理有直接核销法和备抵法,除收回已核销的坏帐需在现金流量表正表反映外,其他业务由于与现金收、支无关,故只在填列现金流量表的补充资料时才会涉及。

《中华人民共和国企业会计准则——现金流量表》规定:当把净利润调节为经营活动的现金净流量时,应将计提的坏帐准备或转销的坏帐作为调节项目加到净利润上,对计提的坏帐准备加回净利润是不难理解的,因为本期计提的坏帐准备已计入管理费用,在计算净利润时已被扣除,但该项费用不需支付现金,因而在计算经营活动产生的现金净流量时应该加回。

当坏帐损失采用直接核销法核算时,发生的坏帐一方面计入管理费用,减少了净利润,另一方面减少了账面的应收帐款,由于该项业务对现金没有影响,故在对净利润进行调整时应将所转销的坏帐加回,问题是加回的方式无需向准则规定的那样单列一项,因为“经营性应收项目的减少”项目中已包括了由于转销坏帐而减少的应收帐款,故通过该项目即可实现对净利润的调节。

如果再在“计提的坏帐准备或转销的坏帐”项目中将转销的坏帐加回,势必造成重复。

当坏帐采用备抵法核算时发生的坏帐一方面冲销原计提的坏帐准备另一方面减少帐面的应收帐款,整个业务既不涉及现金收支,也不影响净利润。

但由于补充资料中“经营性应收项目的减少”项目已包括了由于转销的坏帐而减少的应收帐款,就必需另设一个项目将转销的坏帐对该项目的影响予以抵消。

由于“经营性应收项目的减少”是调节净利润时的增加项目,故需另设的项目必须是调节净利润时的一个减少项目,显然准则规定将转销的坏帐加回净利润与这一要求背道而驰,因此,当采用备抵法核算时,转销的坏帐不应加回净利润,而应将其作为调减项目,且直接调节的对象不是净利润,而是“经营性应收项目的减少”这一项目。