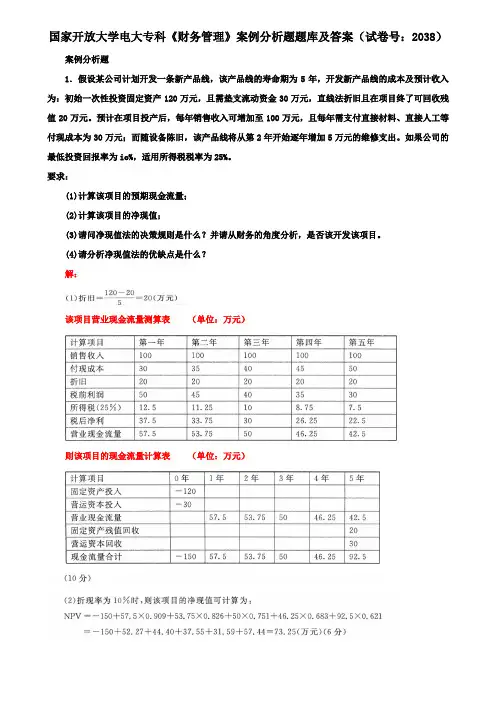

财务管理(专科)

- 格式:doc

- 大小:134.50 KB

- 文档页数:14

1 《财务管理》课程复习资料

一、单项选择题

1.下列不属于公司财务管理内容的是 [ ]

A.资本预算管理 B.长期融资管理 C.营运资本管理 D.会计核算管理

2.股东通常用来协调与经营者利益的方法主要是 [ ]

A.监督和激励 B.解聘和激励 C.激励和接收 D.解聘和接收

3.下列不属于股东财富最大化理财目标的优点是 [ ]

A.考虑了收益的时间因素和风险因素 B.克服了追求利润的短期行为

C.能够充分体现所有者对资本保值与增值的要求 D.适用于所有公司

4.财务经济学理论和实务广泛接受的企业财务管理目标是 [ ]

A.资金最优化 B.成本最低化 C.利润最大化 D.企业价值最大化

5.对企业债务承担有限责任的合伙人是 [ ]

A.一般合伙人 B.特殊合伙人 C.有限责任合伙人 D.有限责任一般合伙人

6.长期债券投资提前变卖将会 [ ]

A.对流动比率的影响大于对速动比率的影响 B.对速动比率的影响大于对流动比率的影响

C.影响速成动比率但不影响流动比率 D.影响流动比率但不影响速动比率

7.如果企业的速动比率很小,下列结论正确的是 [ ]

A.企业流动资产占用过多 B.企业短期偿债风险很大

C.企业短期偿债能力很强 D.企业资产流动性很强

8.某公司2014年税后利润为201万元,所得税税率为25%,利息费用为40万元,则该公司2014年的利息倍数为 [ ]

A.6.45倍 B.6.75倍 C.7.7倍 D.8.25倍

9.中资公司2014年的经营利润丰厚,却不能偿还到期的债务,作为该公司的财务人员,下列指标暂无需加以关注的是 [ ]

A.应收账款周转率 B.流动比率 C.速动比率 D.资产负债率

10.持有过多的现金会导致的不利后果是 [ ]

A.资产流动性下降 B.收益水平下降 C.偿债能力下降 D.财务风险提高

11.每股收益是衡量上市公司盈利能力重要的财务指标,该指标 [ ]

A.能够展示内部资金的供应能力 B.反映股票所含的风险

C.受资本结构的影响 D.显示投资者获得的投资收益

12.关于财务比率分析有关指标的说法中,错误的是 [ ]

A.速动比率很低的公司不可能到期偿还其流动负债

B.资产负债率揭示了公司全部负债在资产总额中所占的比例

C.权益乘数反映资产总额相当于股东权益的倍数

D.权益乘数的倒数与资产负债率之和等于1

13.一般说来,无法通过多样化投资予以分散的风险是 [ ]

A.系统风险 B.非系统风险 C.总风险 D.公司特有风险

14.若某种证券的β系数等于 1,则表明该证券 [ ]

A.无投资风险 B.无市场风险 C.市场风险与金融市场所有证券平均风险相同

D.市场风险与金融市场所有证券平均风险高1倍

15.β系数衡量资产的 [ ] 2 A.系统风险 B.非系统风险 C.公司特有风险 D.总风险

16.根据风险分散理论,如果投资组合中两种证券之间完全负相关,则 [ ]

A.该组合无投资风险 B.该组合无投资收益

C.该组合的投资收益一定大于其中任一证券的收益

D.该组合的非系统风险可完全抵消

17.某企业拟进行一项存在一定风险项目投资,现有甲、乙两种方案可供选择,己知:甲方案净现值的期望值为1000万元,标准差为300万元;乙方案净现值的期望值为1200万元,标准差为330万元。下列结论正确的是 [ ]

A.甲方案优于乙方案 B.甲方案的风险大于乙方案

C.甲方案的风险小于乙方案 D.无法评价甲、乙方案的风险大小

18.如果投资者预期的未来通货膨胀率将上升,并且投资者对风险更加厌恶,那么证券市场线(SML)将 [ ]

A.向上移动,并且斜率增加 B.向上移动,并且斜率减少

C.向下移动,并且斜率增加 D.向下移动,并且斜率减少

19.下列各式中,不属于商业信用具体形式的是 [ ]

A.应付账款 B.应付票据 C.预收款项 D.银行借款

20.信贷额度是银行对借款人规定的哪项最高限额 [ ]

A.临时贷款 B.有抵押贷款 C.无担保贷款 D.生产周转贷款

21. 财务杠杆效应会直接影响企业的 [ ]

A.税前利润 B.税后利润 C.息税前利润 D.财务费用

22.下列各项中,不属于折现的评价指标的是 [ ]

A.获利指数 B.会计收益率 C.净现值 D.内含报酬率

23. 需要财务人员同时考虑收账费用和坏账损失的工作是 [ ]

A.制定收账政策 B.进行应收账款预测 C.分析收现率 D.确定信用标准 B

24.公司银行存款账户上的现金余额高于公司存款账户余额这间的差额称为 [ ]

A.现金余额 B.现金利用量 C.现金浮游量 D.现金管理量

25.存货经济批量的基本模型所依据的假设不包括 [ ]

A.存货进价稳定 B.存货集中到货

C.一定时期的存货需求量能够确定 D.允许缺货

26.某项目初始投资额为200万元,当年建设当年投产,投产后1至5年每年净利润为24万元,投产后6至10年每年净利润为36万元,则该项目会计收益率为 [ ]

A.12% B.15% C.18% D.30%

27.股东出于稳定收入的考虑最不赞成的股利政策是 [ ]

A.低正常股利加额外股利政策 B.固定股利支付率政策

C.剩余股利政策 D.固定股利政策

28.下列各项中,不属于应收账款日常管理内容的是 [ ]

A.信用条件决策 B.建立客户档案 C.实施ABC分类管理 D.及时确认坏账

29.下列不属于投资回收期的缺点是 [ ]

A.没有考虑时间价值和风险价值 B.没有考虑建设期内现金流量的分布状况

C.没有考虑建设期 D.没有考虑投资回收后现金流量的贡献

30.( )的存货是在采用ABC控制法进行时应该重点控制的对象。 [ ]

A.品种较多 B.数量较多 C.库存时间较长 D.占用资金较多 3 31.公司每年发放的股利会随着公司收益的变动而变动,从而使公司的股利支付极不稳定,这种股利政策是 [ ]

A.剩余股利政策 B.固定股利支付政策

C.固定股利支付率政策 D.低正常股利加额外股利政策

32.若为公司提供现金折扣条件,公司拟享受现金折扣,则最佳的付款日期是 [ ]