沪深股市的DFA实证分析

- 格式:pdf

- 大小:161.02 KB

- 文档页数:4

第32卷第5期 2003年9月 中国矿业大学学报 Journal of China University of Mining&Technology Vo1.32 NO.5 Sep.2003

文章编号:1000—1964(2003)05—0583—04

沪深股市的DFA实证分析

胡雪明,宋学锋,王新宇

(中国矿业大学管理学院,江苏徐州221008)

摘要:运用消除趋势波动分析方法,计算了上海、深圳股票市场收益率的标度指数,结果表明:在

不同的标度区域,上证综指标度指数的变化幅度明显大于深成指标度指数的变化幅度,沪深股指

在中短期显示为状态持续性,长期表现出状态反持续性.

关键词:分形;收益率;持续性;标度指数;DFA

中图分类号:F 830.91 文献标识码:A

消除趋势波动分析(Detrended Fluctuation

Analysis,简记DFA)方法自从Peng等人[1 在

1994年提出以来,已成功地应用在许多领域[2 ],

如:DNA序列、心率动力学、云层结构、地质学及经

济时间序列等方面;此后近十年,国内文献中仅有

少数几文[6 涉及该方法.目前,在我国的有关时间

序列研究中,重标极差(Rescaled Range Analysis,

简记R/S)分析的应用非常广泛¨8 ],它能把随机时

间序列和相关时间序列区别开,但R/S分析依赖

于数据序列的最大值与最小值,对异常值较敏感.

而DFA方法是根据脱氧核糖核酸DNA机理提出

的分析幂律函数关系的方法,此方法能探测出陷入

在表面看来为非平稳时间序列中的长程相关性,可

消除人造非平稳时间序列中的伪相关现象,比常规

的谱分析、R/S分析更具优越性[4].本文将运用

DFA方法对上海、深圳股票市场进行实证分析,探

讨市场指数的状态持续性特征.

1 DFA方法

消除趋势波动分析(DFA)方法近几年在噪声

序列、非平稳时间序列上探测分形标度特性与长期

相关性中成为广泛使用的技术,国外已有数以百计

的论文应用、探索、发展了该方法.对给定长度为

N的序列{z )(志=1,2,…,N),DFA方法的一般

过程如下[卜 :

第一步 通过求和把原序列归并成一个新的

轮廓序列 ( )一∑[z 一<z)], (1) ^=1 ( 一1,2,…,N),

式中 <z)是序列{517 )的平均值.

第二步把轮廓序列y( )分割成长度为S的

N,=int(Ⅳ )个不相交的等长子区间.但因序列长

度Ⅳ通常不是分割跨度S的整数倍,一般对轮廓

序列末端剩余的一小部分保留待用,若为了这一小

段末端序列不至于被忽略,可以从原轮廓序列末端

开始往回重复分割一次,这样就可一共获得2N,

个(当Ⅳ为S的整数倍时,只要 个)等长子区

间.

第三步 通过最tl ̄--乘法拟合每一子区间

( 一1,2,…,2N )上的局部趋势 (. )函数,其中

户 ()是k阶多项式,k可以为整数1,2,…等(一

般记为DFA1,DFA2,…).消除子区间 中的局部

趋势,得其消除趋势序列

Zv( )一Y ( )一 ”( )( 一1,2,…,s).(2)

第四步分别计算2N,个消除趋势子区间序

列的平方均值

F ( )=< ( ))一1 ∑ ( ). (3)

』=1 这里 一1,2,…,2N,.进而求这2N,个F。(s, )的

均值的平方根 2 11/2 )一l F2( )J· (4)

收稿日期:2003一O1—16 基金项目:国家自然科学基金项目(79970115) 作者简介:胡雪明(1968一),男,江西省进贤县人,中国矿业大学博士研究生,从事金融复杂性、管理与行为科学方面的研究.

维普资讯 http://www.cqvip.com 584 中国矿业大学学报 第32卷

第五步 在双对数图中分析波动函数F(s)与

S的关系 过程,认为反持续性假定研究下的系统具有稳定的

均值,其实不然.

一 七匕船 单 ‘ 2沪深股市的标度指数估计 式中a为标度指数,它体现序列的相关特性. ” “”~ ’一 一

通常,波动函数值F(s)是分割长度S的增函

数,作出log F(S)对log S的函数关系图,求出

log F(s)相对于log S的变化斜率,其斜率即为所得

的标度指数a.

当序列的标度指数a一0.5时,意味着该序列

是一个独立过程,但并不能说明时间序列是一个高

斯随机过程,仅表明序列不存在长期记忆.若时间

序列仅是短期相关,a值会十分接近于0.5;当0.5

<a≤1时,暗示时间序列具有状态持续性;当O<a

<0.5时,时间序列具有状态反持续性.特别地,

当a一1时,时间序列的相关性与1/f噪声相似;若

a≥1,序列的相关性不再是幂律的形式;当 一1.5

时,时间序列的相关性与布朗噪声相似.因此,标度

指数a可以作为描述原始时间序列的“粗糙度”的

指标,标度指数a越大,时间序列越光滑.

对一个持续性的时间序列来说,具有长期记忆

效应的特征.从理论上讲,现在所发生的一切将一

直影响未来,用混沌动力学的术语来说,即存在着

对初始条件的敏感性.不管以什么时间尺度进行标

度,这种长期记忆效应都会发生,不存在特征性时

间标度变化,这正是分形时问序列的关键特征.这

也意味着当0.5<a≤1时,金融股市的时问序列具

有长期记忆,当前的金融事件和未来事件之间存在

长期相关性;当a十分接近于o.5时,金融时间序

列只有短期记忆,当前的金融事件不会对长期的金

融动态产生影响.而一个反持续性系统比随机系统

覆盖的距离要短,当一个系统覆盖较短的距离时,

它必定比随机过程以较高的频率翻转自身.具有正

统背景的理论者容易将这一行为等同为均值回复 金融市场中的标度不变性是市场中的一个重

要特性,而这种特性在传统的金融学理论中没有得

到应有的重视,标度行为反映了市场中价格变化的

相似性和相关性,这种相似相关性体现在不同的时

间标度上.标度不变性改变了金融理论的传统研究

方法,要求人们在不同的时间标度上考虑整个金融

市场的行为,它揭示了股市波动的内在规律,标度

指数a则反映了这种波动的内在规律的金融意义.

下面采用DFA方法对上海、深圳股票市场进行分

析.

选取1992年5月21日到2003年4月21日

相同时间跨度的上证综合指数和深圳成份指数的

日收盘指数为研究对象,这里上证综指和深成指的

日收盘指数的数据长度Ⅳ分别为2681与2669

个.对股票市场进行分析时,考察的是收益率序列,

将市场日收益率 定义为股指对数值的一阶差分

In P -ln P 1 (£一2,3,…,Ⅳ), (6)

式中 为股票市场在累计第t个交易日的收盘

指数.

当日价格指数波动较小时,对数收益率近似地

等于价格指数的百分比变化率,对应着股市的整体

日收益水平.

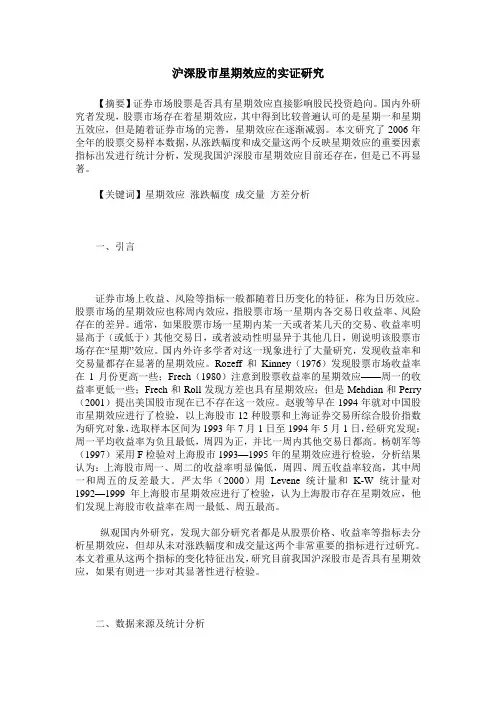

图la,b显示了两市股指日对数收益率序列

/r }随时间的变化.注意到在收益率时问序列当中

曾经出现了多个异常的峰值,表明股市价格日波动

的突发性和显著性;另外,收益率序列当中的一些

异常波动性出现了明显的聚类现象,表明时问序列

的波动性具有条件异方差迹象,可以认为这些序列

当中出现的扰动不是白噪声过程.

_』Ili 4 JIJ』l 』 “ .』【J 上

I1- ’ 1 ¨

l/d t i d (a)E证综指 fb)深成指

图1沪深指数日对数收益率序列 Fig.1 Daily logarithmic returns of both Shanghai and Shenzhen stock index

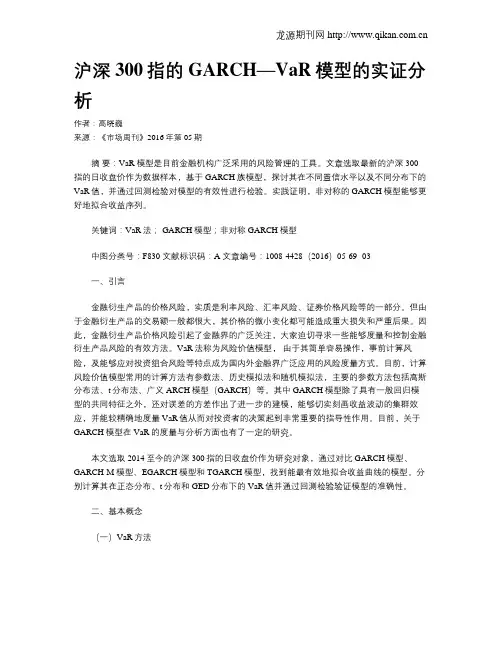

运用DFA方法可描绘出沪深两市股指收益率 轮廓序列ly(t)}随时间的变化关系(如图2).从图 5

3维普资讯 http://www.cqvip.com 第5期 胡雪明等:沪深股市的DFA实证分析 585

2中可以看出,在不同的时间间隔期,轮廓序列的

变化趋势大不相同,有时上升,有时下降,这些上

升、下降趋势有的持续时间长,有的持续时间短;有

l i d (a)上证综指 时幅度大,有时幅度小.沪深两市的总体走势有很

多段是相似的,但变化的大小幅度不一样.

口 硅

t|d (b)深成指

图2沪深股指日对数收益率序列的“轮廓” Fig.2“Profile”of daily logarithmic returns of both Shanghai and Shenzhen stock index

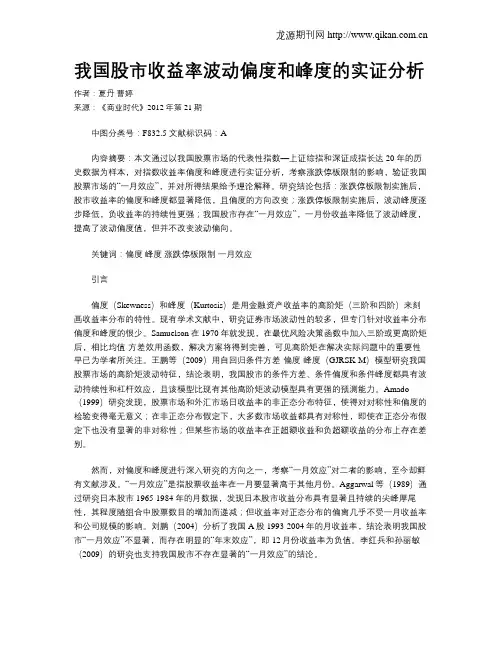

对轮廓序列,分段消除线性趋势(DFA1)后,

计算波动函数值,在双对数图中分析F(s)与S的关

系(如图3).从图3中均可观测到log F(s)和log S

之间存在明显的线性关系.进一步可注意到,两市

股指波动的标度指数与拟合区间的选择有关,当取

拟合区间为lO~300 d时,上证综指与深成指用线

性回归求得的标度指数a的估计值分别为0.5378 土0.0076与0.5318 ̄0.0062,拟合精度较高 当取

拟合区间为1OO~500 d时,上证综指与深成指回

归获得的标度指数口估计值均变小,分别为0.3353

3结论 (a)上证综指 士0.0155与0.4747 ̄0.0096,同时拟合精度下降.

这两组标度无关性指数,一组大于0.5,同时上证

综指的标度指数大于深成指的相应值,这说明在对

应标度区域,上证综指比深成指呈现出更强的状态

持续性;另一组标度指数则小于0.5,这时深成指

的标度指数大于上证综指的相应值,这表明在对应

标度区域,上证综指又比深成指呈现出更强的状态

反持续性.一般来说,状态持续性的强弱与市场的

自由程度有关,状态反持续性的强弱与受金融政策

影响的大小相联系.

∞ 立

图3 DFA的log F(5)关于l0g 5的曲线 Fig.3 Plot of log F(s)versus log 5 with DFA

本文运用了一种分析幂律函数关系的方法

消除趋势波动分析(DFA)方法计算了上海、

深圳股票市场指数对数收益率的标度指数,在所考

察的时间跨度内,发现沪深股指在中短期显示出状

态持续性,更长期则表现出状态反持续性.在不同

的标度区域,上证综指的标度指数数值变化很大,

而深成指的标度指数数值变化较小,且在标度区域

1OO~500 d内,上证综指的标度指数大大小于深

成指的相应值,显示出更强的状态反持续性.而状 态反持续性通常与金融调控政策的影响有关,在相

同的经济环境下,出现这样明显的差异,可能与所

考察的两种指数的构成有很大关系.对投资或投机

者来说,正因为收益率序列的标度指数偏离于0.5,

市场价格变化不是随机游走,才更有人想进入各类

金融市场去猎取超常收益.由于市场信息传递的非

对称性,造成交易者对信息理解的不一致,股票价

格不能及时调整到新信息所反应的真实水平,拥有

最新关于未来价格信息的知情者或能对新信息进

行合理解读的投资者,将能从非均衡价格交易中获

利,存在着对价格趋势进行投机的机会. 4 2 O 2 4 6 8 0 2 4 0 0 坩 (,

鼙辑 维普资讯 http://www.cqvip.com