2020年最新出口退(免)税政策介绍

- 格式:ppt

- 大小:1.54 MB

- 文档页数:17

出口退税新系统免退税申报常见疑点处理方法

尊敬的纳税人:今日,小编为您介绍办理免退税申报时常见疑点处理方法。

一

申报表存在空项错误

(一)疑点内容:1.申报的《外贸企业出口退税出口明细申报表》(以下称《出口明细表》)中(XXX)项为空。2.申报的《外贸企业出口退税进货明细申报表》(以下称《进货明细表》)中(XXX)项为空。(二)产生原因:企业申报《出口明细表》、《进货明细表》中某些必录项为空。(三)处理方法:根据税务机关的反馈信息,在对应项目录入正确数据后重新申报。

二

申报表存在数据错误

(一)疑点内容:1.申报的《出口明细表》中(XXX)项小于等于零。2.申报的《进货明细表》中(XXX)项小于等于零。(二)产生原因:企业申报《出口明细表》、《进货明细表》中某些项目小于等于零。(三)处理方法:根据税务机关的反馈信息,在对应项目录入正确数据后重新申报。

三

《进货明细表》税种错误

(一)疑点内容:1.申报税种增值税与进货凭证种类不符。2.申报税种消费税与进货凭证种类不符。(二)产生原因:企业申报的《进货明细表》中第3栏“税种”和第4栏“凭证种类”不匹配。(三)处理方法:增值税一般对应的凭证种类是“增值税专用发票”和“海关进口增值税专票缴款书”;消费税一般对应的凭证种类是“海关进口消费税专用缴款书”、“税收缴款书(出口货物专用)”。您需要根据以上对应关系匹配“税种”和“凭证种类”,调整数据后重新申报。

四 申报出口商品码错误

(一)疑点内容:申报的商品代码(XXX)不是有效商品码。(二)产生原因:企业申报《出口明细表》中录入的商品代码在退税率文库中无效。(三)处理方法:先检查您申报的商品代码在退税率文库中是否存在;如存在,确认是否是基本商品代码(基本商品标志有“*”是基本商品代码);如是基本商品代码,确认申报的“出口日期”是否在退税率文库有效期内。一般来说,您通过以上方法就能够找出错误,调整为正确商品代码后重新申报。

外贸企业出口退税

出口退税条件

(1)必须是增值税、消费税征收范围内货物。增值税、消费税征收范围,包括除直接向农业生产者收购免税农产品以外所有增值税应税货物,以及烟、酒、化妆品等11类列举征收消费税消费品。

之所以必须具备这一条件,是因为出口货物退(免)税只能对已经征收过增值税、消费税货物退还或免征其已纳税额和应纳税额。未征收增值税、消费税货物(包括国家规定免税货物)不能退税,以充分体现"未征不退"原则。

(2)必须是报关离境出口货物。所谓出口,即输出关口,它包括自营出口和委托代理出口两种形式。区别货物是否报关离境出口,是确定货物是否属于退(免)税范围主要标准之一。凡在国内销售、不报关离境货物,除另有规定者外,不论出口企业是以外汇还是以人民币结算,也不论出口企业在财务上如何处理,均不得视为出口货物予以退税。

对在境内销售收取外汇货物,如宾馆、饭店等收取外汇货物等等,因其不符合离境出口条件,均不能给予退(免)税。

(3)必须是在财务上作出口销售处理货物。出口货物只有在财务上作出销售处理后,才能办理退(免)税。也就是说,出口退(免)税规定只适用于贸易性出口货物,而对非贸易性出口货物,如捐增礼品、在国内个人购买并自带出境货物(另有规定者除外)、样品、展品、邮寄品等等,因其一般在财务上不作销售处理,故按照现行规定不能退(免)税。

(4)必须是已收汇并经核销货物。按照现行规定,出口企业申请办理退(免)税出口货物,必须是已收外汇并经外汇管理部门核销货物。

一般情况下,出口企业向税务机关申请办理退(免)税货物,必须同时具备以上4个条件。但是,生产企业(包括有进出口经营权生产企业、委托外贸企业代理出口生产企业、外商投资企业,下同)申请办理出口货物退(免)税时必须增中一个条件,即申请退(免)税货物必须是生产企业自产货物(外商投资企业经省级外经贸主管部门批准收购出口货物除外。

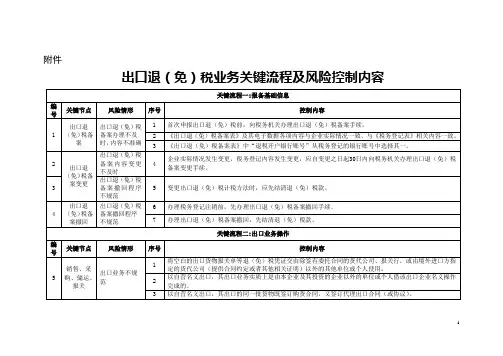

1 附件

出口退(免)税业务关键流程及风险控制内容

关键流程一:报备基础信息

编号 关键节点 风险情形 序号 控制内容

1 出口退(免)税备案 出口退(免)税备案办理不及时,内容不准确 1 首次申报出口退(免)税前,向税务机关办理出口退(免)税备案手续。

2 《出口退(免)税备案表》及其电子数据各项内容与企业实际情况一致,与《税务登记表》相关内容一致。

3 《出口退(免)税备案表》中“退税开户银行账号”从税务登记的银行账号中选择其一。

2 出口退(免)税备案变更 出口退(免)税备案内容变更不及时 4 企业实际情况发生变更,税务登记内容发生变更,应自变更之日起30日内向税务机关办理出口退(免)税备案变更手续。

3 出口退(免)税备案撤回程序不规范 5 变更出口退(免)税计税方法时,应先结清退(免)税款。

4 出口退(免)税备案撤回 出口退(免)税备案撤回程序不规范 6 办理税务登记注销前,先办理出口退(免)税备案撤回手续。

7 办理出口退(免)税备案撤回,先结清退(免)税款。

关键流程二:出口业务操作

编号 关键节点 风险情形 序号 控制内容

5 销售、采购、储运、报关 出口业务不规范 1 将空白的出口货物报关单等退(免)税凭证交由除签有委托合同的货代公司、报关行,或由境外进口方指定的货代公司(提供合同约定或者其他相关证明)以外的其他单位或个人使用。

2 以自营名义出口,其出口业务实质上是由本企业及其投资的企业以外的单位或个人借该出口企业名义操作完成的。

3 以自营名义出口,其出口的同一批货物既签订购货合同,又签订代理出口合同(或协议)。 2 4 出口货物在海关验放后,自己或委托货代承运人对该笔货物的海运提单或其他运输单据等上的品名、规格等进行修改,造成出口货物报关单与海运提单或其他运输单据有关内容不符。

5 以自营名义出口,但不承担出口货物的质量、收款或退税风险之一的,即出口货物发生质量问题不承担购买方的索赔责任(合同中有约定质量责任承担者除外);不承担未按期收款导致不能核销的责任(合同中有约定收款责任承担者除外);不承担因申报出口退(免)税的资料、单证等出现问题造成不退税责任。

7.1.4—144 出口企业放弃退(免)税报告

【事项名称】

出口企业放弃退(免)税报告

【申请条件】

出口企业放弃退(免)税权报告事项包括出口货物劳务放弃退(免)税备案、出口货物劳务放弃免税权备案和放弃适用增值税零税率备案。

1.出口企业可以放弃全部适用退(免)税政策出口货物劳务的退(免)税,并选择适用增值税免税政策或征税政策。放弃适用退(免)税政策的出口企业,应向主管税务机关办理备案手续。自备案次日起36个月内,其出口的适用增值税退(免)税政策的出口货物劳务,适用增值税免税政策或征税政策。

2.适用增值税免税政策的出口货物劳务,出口企业或其他单位如果放弃免税,实行按内销货物征税的,应向主管税务机关办理备案手续。自备案次月起执行征税政策,36个月内不得变更。3.增值税零税率应税服务提供者提供适用增值税零税率的应税服务,如果放弃适用增值税零税率,选择免税或按规定缴纳增值税的,应向主管税务机关办理备案手续。自备案次月1日起36个月内,该企业提供的增值税零税率应税服务,不得申报增值税退(免)税。

【设定依据】

1.《国家税务总局关于出口货物劳务增值税和消费税有关问题的公告》(国家税务总局公告2013年第65号)第二条

2.《国家税务总局关于〈出口货物劳务增值税和消费税管理办法〉有关问题的公告》(国家税务总局公告2013年第12号)第三条第(六)项3.《国家税务总局关于发布〈适用增值税零税率应税服务退(免)税管理办法〉的公告》(国家税务总局公告2014年第11号)第二十条

【办理材料】适用情形材料名称数量备注放弃适用增值税退(免)税政策出口货物劳务的退(免)税《出口货物劳务放弃退(免)税声明》及电子数据1份放弃适用增值税免税政策的出口货物劳务的免税《出口货物劳务放弃免税权声明表》及电子数据1份

放弃适用增值税零税率政策《放弃适用增值税零税率声明》及电子数据1份

【办理地点】

可通过办税服务厅(场所)、电子税务局办理,具体地点和网址可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。