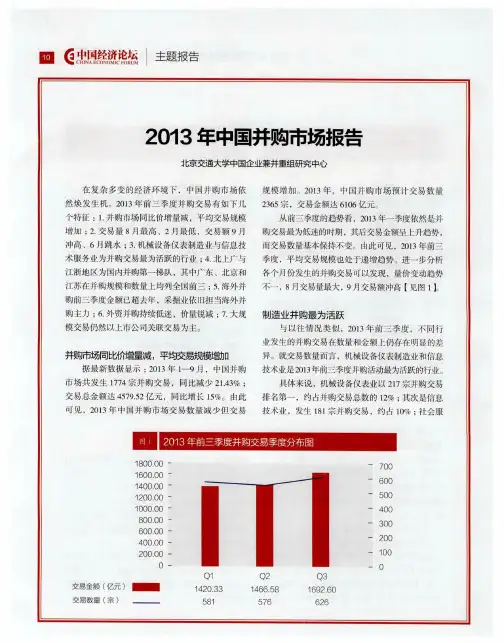

2013年中国并购市场报告

- 格式:pdf

- 大小:1.82 MB

- 文档页数:7

2020年中国物业企业发展现状及前景分析报告

1、中国物业服务行业进入高速发展期 管理面积不断提高

1991年国内第一家物业管理公司(深圳物业)成立,标志着我国物业管理业正式诞生。此后30余年间,物业管理行业先后经历了起步期(1981-2003年)、以基础物业服务为主且主要依附关联房企的传统业务发展期(2003-2012年)、寻求增值服务为新利润增长点的转型探索期(2012-2017年)以及上市、收并购频现的高速发展期(2017年至今)。

近年来,在城镇化持续推进、居民消费升级、鼓励性政策的推动下,叠加科技赋能与资本红利,物业管理行业迈入快速发展期。2010-2019年,我国物业管理企业的管理面积规模持续扩大。 根据中物研协和上海易居房地产研究院中国房地产测评中心联合发布《2020物业服务企业综合实力测评研究报告》,2019年全国物业管理行业总面积约310亿平方米,相较2018年同比增长11%,预计到2020年我国物业管理面积发展指数达到244.1,行业在管规模突破330亿平方米。

由于上游行业房地产市场热度未减,加上近年来政府行政类物业服务采购量的快速提升,根据中国指数院预测,预计到2022年,全国基础物业管理市场规模约为1.2万亿元。

从物业百强企业发展情况来看,我国物业服务行业百强企业积极拥抱市场变化,实施多元化扩张策略,迎来管理规模的新一轮增长。2019年,百强企业管理项目数量均值为212个,同比增长10.42%,管理面积均值达4278.83万平方米,同比增速15.08%。 百强企业市场份额进一步扩大至43.61%,市场集中度持续提升。由此可见,行业集中度快速提升,优秀服务企业与中小企业的服务规模差距较大,行业服务能力未得到充分释放,物业服务市场的供求关系不平衡。

2、中国商品房销售面积总体稳定 行业市场规模不断扩大

物业服务市场主要是面向于下游的住宅、工业及商业等各类建筑。2010-2012年我国商品房销售面积处于低速增长但整体维持上升状态,2013年出现较高的增速,2014年短暂下滑后又步入增长轨道,2018年全年商品房销售面积为17.17亿平方米;2019年,商品房销售面积17.16亿平方米,比上年下降0.1%。

2014年在线移动旅游行业分析报告

2014年2月目 录

一、概要 .................................................................................................... 5

1、行业高速增长周期中市场份额第一、能够容纳多种模式生存................... 5

2、OTA模式盈利基础最佳,创新模式短期可博增长 ...................................... 5

3、移动互联重塑行业商业模式,竞争主体范围扩大....................................... 6

4、成功企业须具备模式整合能力,并购是有效手段....................................... 6

5、看好龙头企业及具备创新能力的企业,传统旅游企业挑战机遇并存....... 7

二、在线旅游的内涵 ................................................................................ 8

1、定义:依托互联网........................................................................................... 8

2、模式:OTA+搜索+点评 ................................................................................ 10

3、OTA:服务是本质,技术相融合 ................................................................. 11

(1)垂直搜索:大流量是基础,模式创新存空间 ................................................... 12

2014年大农资行业分析报告

2014年12月 目 录

一、并购潮起,“大农资”战略加速落地 ................................................ 4

二、互联网思维主导的新型合作 ............................................................ 7

1、产业链中游成为生态圈构建主导力量........................................................... 7

(1)产业链中游:一个挑战与机遇并存的战略环节 ................................................... 7

(2)中游宽广护城河带来发展机遇 ............................................................................... 8

(3)“接地气”的线下渠道是生态圈构建者的核心竞争力 ........................................... 9

(4)中游企业最具有“营销服务基因” ........................................................................... 9

(5)线下渠道为王,服务网络为先 ............................................................................. 10

(6)产业链中游企业是生态圈的主心骨 ..................................................................... 10

2、告别大吃小:共赢模式成为主流合作方式................................................. 11

2014年电子行业并购与转型分析报告

2014年8月目 录

一、海量市场提供广阔的并购空间 ........................................................ 4

1、零组件升级和可穿戴式设备成为消费电子突破口....................................... 4

(1)零组件升级与创新 ..................................................................................................... 4

(2)穿戴式设备驱动SiP成为必然 ................................................................................. 5

2、LED照明市场加速爆发 .................................................................................. 6

3、集成电路产业拥有海量的市场空间............................................................... 7

4、新能源汽车加速渗透,汽车电子等待拐点................................................... 8

二、成长瓶颈和估值红利推动并购时代的开启 .................................. 10

1、并购将是打开成长天花板的重要手段......................................................... 10

(1)并购将是打开成长天花板的重要手段 ................................................................... 10