会计基础PPT课件精典版

- 格式:pptx

- 大小:3.83 MB

- 文档页数:314

前言

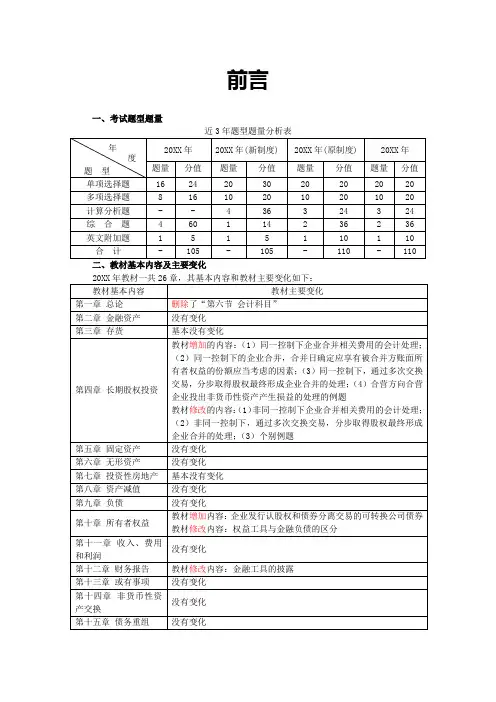

一、考试题型题量

近3年题型题量分析表

题 型 20XX年 20XX年(新制度) 20XX年(原制度) 20XX年

题量 分值 题量 分值 题量 分值 题量 分值

单项选择题 16 24 20 30 20 20 20 20

多项选择题 8 16 10 20 10 20 10 20

计算分析题 - - 4 36 3 24 3 24

综 合 题 4 60 1 14 2 36 2 36

英文附加题 1 5 1 5 1 10 1 10

合 计 - 105 - 105 - 110 - 110

二、教材基本内容及主要变化

20XX年教材一共26章,其基本内容和教材主要变化如下:

教材基本内容 教材主要变化

第一章 总论 删除了“第六节 会计科目”

第二章 金融资产 没有变化

第三章 存货 基本没有变化

第四章 长期股权投资 教材增加的内容:(1)同一控制下企业合并相关费用的会计处理;(2)同一控制下的企业合并,合并日确定应享有被合并方账面所有者权益的份额应当考虑的因素;(3)同一控制下,通过多次交换交易,分步取得股权最终形成企业合并的处理;(4)合营方向合营企业投出非货币性资产产生损益的处理的例题

教材修改的内容:(1)非同一控制下企业合并相关费用的会计处理;(2)非同一控制下,通过多次交换交易,分步取得股权最终形成企业合并的处理;(3)个别例题

第五章 固定资产 没有变化

第六章 无形资产 没有变化

第七章 投资性房地产 基本没有变化

第八章 资产减值 没有变化

第九章 负债 没有变化

第十章 所有者权益 教材增加内容:企业发行认股权和债券分离交易的可转换公司债券

教材修改内容:权益工具与金融负债的区分

第十一章 收入、费用和利润 没有变化

第十二章 财务报告 教材修改内容:金融工具的披露

第十三章 或有事项 没有变化

第十四章 非货币性资产交换 没有变化

第十五章 债务重组 没有变化 年

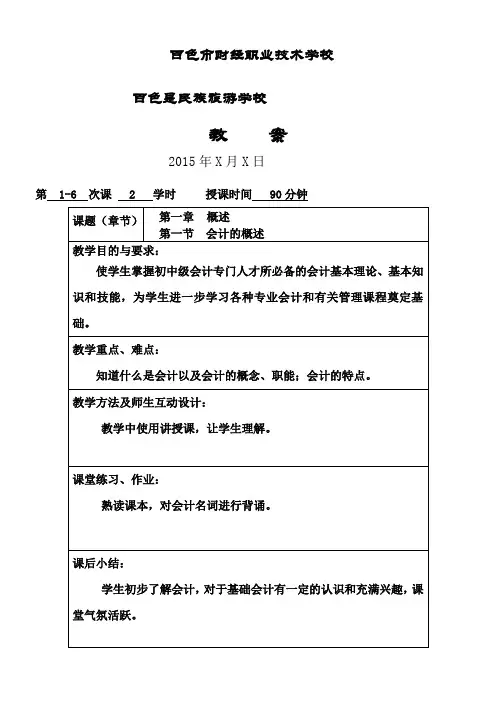

百色市财经职业技术学校

百色是民族旅游学校

教 案

2015年X月X日

第 1-6 次课 2 学时 授课时间 90分钟

课题(章节) 第一章 概述

第一节 会计的概述

教学目的与要求:

使学生掌握初中级会计专门人才所必备的会计基本理论、基本知识和技能,为学生进一步学习各种专业会计和有关管理课程奠定基础。

教学重点、难点:

知道什么是会计以及会计的概念、职能;会计的特点。

教学方法及师生互动设计:

教学中使用讲授课,让学生理解。

课堂练习、作业:

熟读课本,对会计名词进行背诵。

课后小结:

学生初步了解会计,对于基础会计有一定的认识和充满兴趣,课堂气氛活跃。 第 页

教学内容(讲稿) 备注

(包括:教学手段、时间分配、临时更改等) (一)会计的概念

1.会计的产生和发展

会计的产生和发展有它的客观必然性。会计是社会生产发展到一定阶段的产物,是适应人类生产活动的需要而产生,并且随生产和经济发展而发展的。会计的发展具有以下几个特征:

a.从生产职能的附带部分发展成为独立职能;

b.从实物数量的简单记录,发展到以货币计量为基本形式进行综合核算和监督;

c.从管理工具发展成会计管理活动,既为经济管理提供信息,又直接履行会计职能。

d.从传统会计发展成为当代会计管理活动,即财务会计和管理会计。

(二)会计的基本职能。

1.会计的核算职能:核算的概念、核算的特点。

2.会计的监督职能:监督的内容。

(三)会计的特点

(四) 小结。

学生对会计相关概念的了解情况。

会计是经济管理的重要组成部分,它是以货币计量为基本形式,运用专门的方法,对经济活动进行核算和监督的一种管理活动。

任何社会的经济管理活动,都离不开会计,经济越发展,管理越要加强,会计就越重要。

会计是一门经济管理科学,它的理论与方法体系随着社会政治、经济和科学技术的发展以及经济管理的需要而不断发展和创新。 20分钟

1

课程名称 基础会计 授课专业及班级

课时安排 2 授课类型 讲 授 设计者

学情分析 中职学生普遍存在学习基础差、厌学的现象,不喜欢理论说教。本节内容为财产清查的概述部分,理论性很强。在教学过程中组织学生进行讨论,提高学生的学习积极性。

学习内容

分析 《基础会计》是一门实践性很强的课程,需要学生在学习中不断进行实验以增加感性认识。本着以人为本的教学理念,根据会计实务操作性强的特点,采用理论联系实际的教学方法进行相关的实验教学。这样既提高了学生的动手能力,又使所学的理论知识得到了巩固。

教学目标 知识目标:

1.登记库存现金、银行存款日记账;

2.登记总分类账和立明细分类账;

3. 总分类账和立明细分类账的平等登记;4.账簿登记的规则。

技能目标:

能够掌握登记账簿。

情感目标:

1.帮助学生从会计人员的角度思考问题、解决问题;

2.培养锻炼学生严谨仔细,一丝不苟的工作作风和学习态度。

教学重点

难点与解决措施 教学重点:

总分类账和立明细分类账的平等登记;账簿登记的规则。

教学难点:总分类账和立明细分类账的平等登记;账簿登记的规则。

解决措施:举例说明。

教学策略选择与设计 课件演示。

教学环境与媒体的分析使用 利用多媒体课件进行教学。

教学反思

2

3

第三节 登记账簿

导入新课

我们了解了如何建立会计账簿,那么,企业如何登记账簿?

讲授新课

一、库存现金、银行存款日记账的登记

由出纳人员根据审核无误的库存现金和银行存款的收付业务的记账凭证逐日逐笔地进行登记。

登记内容包括:日期栏(登记记账凭证的日期)、凭证字号栏、摘要栏、结算凭证种类及号数栏、对方科目栏、收入及支出栏、过账并签字。

二、总账与明细账的登记

1、总账由会计人员根据审核无误的记账凭证或汇总记账凭证或科目汇总表逐日逐笔登记。

2、明细账由会计人员根据审核无误的原始凭证、原始凭证汇总表及记账凭证进行登记。

--

--

第一章 总论 课堂练习

第一节 法律基础

.【多选题】关于法的本质与特征的下列表述中,正确的是( )。(年)

.法由统治阶级的物质生活条件所决定

.法体现的是统治阶级的整体意志和根本利益

.法是由国家制定或认可的行为规范

.法由国家强制力保障其实施

[正确答案]

.【单选题】下列关于法的本质与特征的表述中,不正确的是( )。(年)

.法是由国家制定或认可的规范

.法是全社会成员共同意志的体现

.法由统治阶级的物质生活条件所决定

.法凭借国家强制力的保障获得普遍遵行的效力

[正确答案]

.【多选题】下列各项中,属于法律规范本质与基本特征的有( )。

.体现统治阶级的意志 .国家制定或认可

.以国家强制力保证实施 .取得社会公众认可

[正确答案]

.【多选题】根据我国法律制度的规定,下列各项中,能够成为法律关系主体的有( )。(年)

.自然人 .商品

.法人 .行为

[正确答案]

.【多选题】下列各项中,可以成为法律关系主体的有( )。(年)

.国有企业 .集体企业

.合伙企业 .个人独资企业

[正确答案]

.【例题多选题】下列各项中,可以成为我国经济法律关系客体的有( )。(年)

.自然人 .发明专利

.劳务 .物质资料

[正确答案]

.【例题单选题】下列权利义务中,属于法律关系积极义务内容的有( )。

.所有权 .纳税义务

.继承权 .不得毁坏公共财物的义务

[正确答案]

--

-- .【多选题】下列各项中,能够引起法律关系发生、变更和消灭的事实有( )。(年)

.自然灾害 .公民死亡

.签订合同 .提起诉讼

[正确答案]

.【多选题】下列各项中,属于法律行为的有( )。(年)