最新会计基础教案课件PPT

- 格式:ppt

- 大小:1014.50 KB

- 文档页数:154

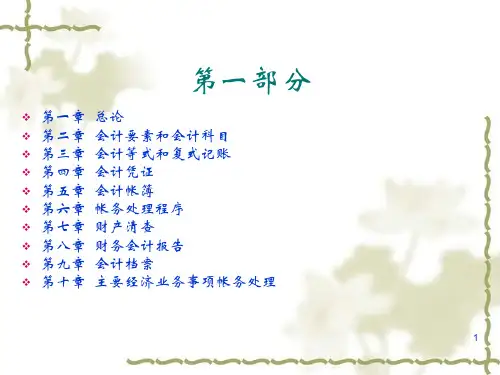

《基础会计教案》课件第一章:会计概述1.1 会计的定义解释会计的概念和作用强调会计在企业和经济活动中的重要性1.2 会计基本假设和原则介绍会计的基本假设(如会计分期、货币计量等)解释会计的基本原则(如权责发生制、历史成本等)1.3 会计要素和会计等式介绍会计要素(如资产、负债、所有者权益等)解释会计等式(资产=负债+所有者权益)第二章:会计记录方法2.1 会计科目和账户介绍会计科目和账户的概念和作用解释会计科目分类(资产类、负债类、所有者权益类等)2.2 记账方法和会计分录介绍记账方法(如借贷记账法)解释会计分录的编制和登记方法2.3 会计凭证和会计账簿介绍会计凭证的概念和作用解释会计账簿的分类和登记方法第三章:财务报表编制3.1 资产负债表介绍资产负债表的概念和作用解释资产负债表的编制方法3.2 利润表介绍利润表的概念和作用解释利润表的编制方法3.3 现金流量表介绍现金流量表的概念和作用解释现金流量表的编制方法第四章:会计循环和会计核算4.1 会计循环的步骤介绍会计循环的步骤和流程解释会计循环中的各个环节(如记账、调整、结账等)4.2 会计核算的方法和程序介绍会计核算的方法和程序解释会计核算中的关键环节(如计量、分类、汇总等)第五章:会计软件和会计信息化5.1 会计软件的概念和作用介绍会计软件的概念和作用解释会计软件的功能和特点5.2 会计信息化的现状和发展趋势介绍会计信息化的现状和发展趋势强调会计信息化对企业和会计行业的影响和价值第六章:管理会计基础6.1 管理会计的定义和作用解释管理会计的概念和其在企业管理中的重要性强调管理会计对企业决策的支持作用6.2 管理会计的基本工具和技术介绍成本计算的基本方法(如标准成本法、实际成本法等)解释预算编制和控制的重要性及其基本步骤6.3 经营决策分析介绍本量利分析的基本原理和应用解释最优化决策方法(如线性规划、决策树等)第七章:成本计算7.1 成本计算的概念和重要性解释成本计算对企业经营决策的作用强调成本信息在产品定价和利润分析中的重要性7.2 直接成本和间接成本介绍直接成本和间接成本的定义和区分解释成本分配方法和成本中心的概念7.3 制造费用和管理会计探讨制造费用的分类和分配方法介绍管理会计在制造费用控制中的应用第八章:预算编制与控制8.1 预算编制的原则和程序解释预算编制的目标和原则介绍预算编制的基本程序和工具8.2 主要预算类型详细讲解经营预算、资本预算和财务预算的内容和编制方法强调预算控制的重要性及其在企业管理中的应用8.3 预算差异分析介绍预算差异的定义和分类解释预算差异分析的过程和方法第九章:财务分析与评价9.1 财务分析的目的和内容解释财务分析的目标和其在企业决策中的作用介绍财务分析的主要内容和指标9.2 财务比率分析详细讲解偿债能力、运营效率、盈利能力和成长能力等比率的计算和解读强调财务比率分析在评价企业财务状况中的重要性9.3 财务评价与投资决策探讨财务评价的方法和其在投资决策中的应用介绍企业价值评估的基本理论和方法第十章:会计伦理与职业规范10.1 会计伦理的含义和重要性解释会计伦理的概念和其在会计职业中的重要性强调会计人员应遵循的职业道德和行为规范10.2 会计职业道德规范详细讲解会计职业道德规范的主要内容和要求讨论会计职业道德教育和监督机制10.3 会计职业法律责任解释会计职业可能面临的法律责任探讨如何避免法律风险和职业违规行为重点和难点解析重点环节1:会计基本假设和原则会计基本假设和原则是会计准则的基础,对于理解会计信息的可靠性至关重要。