四、支 取

举例1: 2016年10月15日刘静拿来一张合同 票据要求全部取走。合同内容:金额是3万, 利率是10‰,起止日期是2016.9.20至2017.9.20 日。

支取

举例2:2016年10月15日李丽拿来一张合同票据要 求全部取走。合同内容:金额是5万,利率是10%, 起止日期是2016.7.2至2017.7.2日。 (不够1年,刚超过三个月按5‰算)

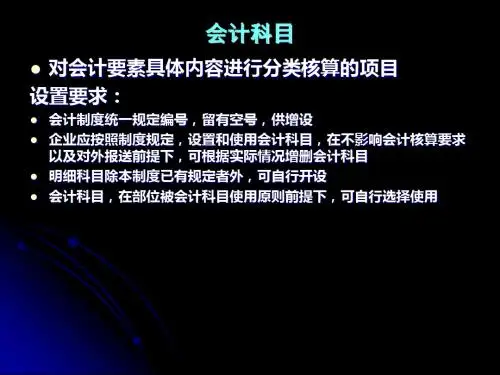

四、会计科目

会计科目是按照经济业务的内容和经济管 理的要求,对会计要素的具体内容进行分类核 算的科目,称为会计科目。

会计科目

资产类:库存现金、银行存款、其他货币资金、应 收票据、应收帐款 负债类: 短期借款、长期借款、应付票据、应付帐款、应付股利、

其他应付款 所有者权益类: 实收资本、 资本公积、 盈余公积、本年利润 、

会计报表:会计报表是企业财务报告的主要部分,是企 Nhomakorabea向外传递会

计信息的主要手段, 会计报表是根据日常会计核算资料定期编制的。 综合反映企业某一特定日期财务状况和某一会计期间经营成果、现金 流量的总结性书面文件。其中主表包括资产负债表、利润表和现金流 量表,及附表。

总结

月末我们根据原始凭证来编制记帐凭证,根 据记帐凭证逐日逐笔登记明细帐,再根据记帐 凭证汇总表登记总帐,根据总帐填制各类报表。

流动负债 长期负债

所有者权益

所有者权益是指所有者在企业中所享有的经 济利益,其金额为资产减去负债后的余额。

实收资本(股本) 资本公积

盈余公积

未分配利润

收入

收入是企业在销售商品(主营业务收入)、 提供劳务及让渡资产使用权等日常经济活动中 所形成的经济利益的总流入。

费用

费用是指企业在日常活动中发生的、会导致 所有者权益减少的、与向所有者分配利润无关 的经济利益的总流出。