《财务管理的决策》PPT课件

- 格式:ppt

- 大小:147.00 KB

- 文档页数:15

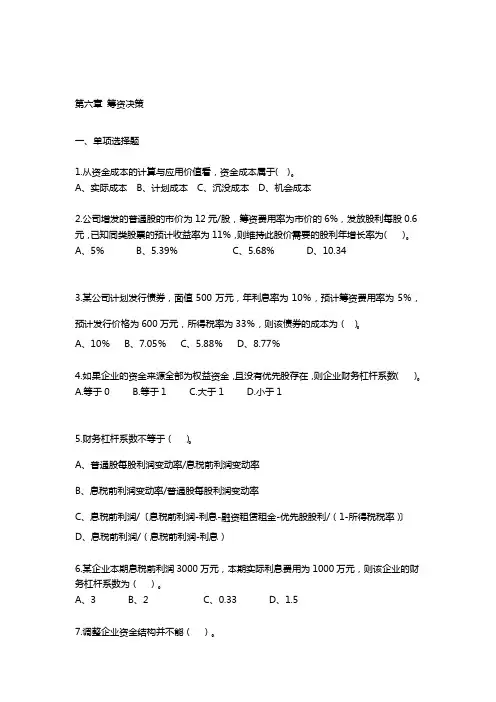

第六章 筹资决策

一、单项选择题

1.从资金成本的计算与应用价值看,资金成本属于( )。

A、实际成本 B、计划成本 C、沉没成本 D、机会成本

2.公司增发的普通股的市价为12元/股,筹资费用率为市价的6%,发放股利每股0.6元,已知同类股票的预计收益率为11%,则维持此股价需要的股利年增长率为( )。

A、5% B、5.39% C、5.68% D、10.34

3.某公司计划发行债券,面值500万元,年利息率为10%,预计筹资费用率为5%,预计发行价格为600万元,所得税率为33%,则该债券的成本为( )。

A、10% B、7.05% C、5.88% D、8.77%

4.如果企业的资金来源全部为权益资金,且没有优先股存在,则企业财务杠杆系数( )。

A.等于0 B.等于1 C.大于1 D.小于1

5.财务杠杆系数不等于( )。

A、普通股每股利润变动率/息税前利润变动率

B、息税前利润变动率/普通股每股利润变动率

C、息税前利润/〔息税前利润-利息-融资租赁租金-优先股股利/(1-所得税税率)〕

D、息税前利润/(息税前利润-利息)

6.某企业本期息税前利润3000万元,本期实际利息费用为1000万元,则该企业的财务杠杆系数为( )。

A、3 B、2 C、0.33 D、1.5

7.调整企业资金结构并不能( )。 A、降低资金成本B、降低财务风险C、降低经营风险D、增加融资弹性

8.A公司平价发行债券,票面利率为10%,所得税税率为40%,筹资费用率为10%,则其资金成本为( )。

A.6% B.10% C.5.4% D.6.67%

9.资金成本包括用资费用和筹资费用,下列费用不属于筹资费用的是( )。

A、向银行支付的借款手续费 B、股票的发行费用

财务管理教学教案

一、教学目标

本教案旨在通过财务管理课程的教学,帮助学生掌握财务管理的基本概念和原理,了解企业财务决策的过程和方法,培养学生分析和解决实际财务问题的能力。

二、教学内容

1. 财务管理的定义和作用

– 了解财务管理的基本概念和作用

– 分析企业财务管理的重要性和必要性

2. 财务报表分析

– 学习财务报表的基本结构和内容

– 理解财务报表分析的方法和技巧

– 运用财务报表分析指标评估企业的经营状况和盈利能力

3. 资本预算决策

– 了解资本预算决策的概念和方法

– 学习评估投资项目的财务指标和风险

– 掌握资本预算决策的基本流程和步骤

4. 经营资金管理

– 理解经营资金管理的定义和重要性

– 学习现金流量预测和管理的方法

– 掌握经营资金管理的原则和技巧

5. 财务风险管理

– 了解财务风险的概念和分类

– 学习财务风险管理的策略和措施

– 掌握财务风险管理的工具和方法

三、教学方法

1. 课堂讲授:通过教师讲解、案例分析等方式,介绍财务管理的基本理论和实践。

2. 小组讨论:组织学生分组进行讨论和案例分析,培养学生的团队合作和解决问题的能力。

3. 实践操作:组织学生进行财务报表分析、资本预算决策、经营资金管理等实践操作,提高学生的实际应用能力。

4. 网络资源利用:引导学生使用互联网资源进行财务案例分析和信息查询,拓展学生的知识面和信息获取能力。 四、教学评价

1. 课堂表现:根据学生的积极性、参与度和表达能力等指标对学生的课堂表现进行评价。

2. 作业评估:对学生的课后作业完成情况和质量进行评估。

3. 期末考核:通过期末考试的方式对学生对财务管理知识的掌握程度进行评估。

4. 实践操作评估:对学生在实践操作中的表现和成果进行评估。

五、教学资源

1. 教材:选取一本财务管理教材作为教学依据。

2. 案例:收集一些实际财务管理案例供学生分析和讨论。

3. 必要的软件:如Excel等用于财务报表分析和实践操作的软件工具。

《财务管理》教案

课程说明

财务管理是一门应用性很强、比较成熟的经济管理学科。财务管理是以企业财务目标为中心,以筹资决策、投资决策、营运资金管理和收益分配管理为主要内容的完整的知识体系。随着我国经济体制改革的深入发展,企业的财务管理显得越来越重要。因此,企业财务管理是企业决策者与经营者必须掌握的基础理论与专业知识。在高等院校,财务管理是经济管理各专业的一门核心课程。

本课程主要介绍现代财务管理的基本理论和方法及其具体应用。其主要内容包括:财务管理目标、财务环境、资金的时间价值与风险价值、筹资决策、投资决策、股利分配决策、营运资金管理、财务预测、财务控制、财务分析等。

本课程64学时,在一学期内完成。教学中要求利用多媒体教学资源,教学方法包括讲授、讨论、案例教学等。

使用教材:

《财务管理学》,孔令一主编、东北财经大学出版社,2016年4月。

参考资料:

1、周首华 现代财务理论前沿专题 东北财经大学出版社 2010.12。

2、齐寅峰 公司财务学(第三版) 经济科学出版社 2012.8。

3、[美]詹姆斯.C.范霍恩 财务管理与政策 东北财经大学出版社 2010.11。

章 节 第一章 总 论 课时 6

教学目标 1.掌握财务管理的概念

2.掌握财务管理的目标

3.掌握财务管理环境

重 点 1.财务管理的概念

2.财务管理目标

难 点 1.以企业价值最大化为现代财务管理的目标的合理性, 对于企业财务管理原则及观念的理解与把握。

讲授内容:

第一章 财务管理总论

第一节 财务管理概述

一、财务管理的概念

(一)财务管理的含义

财务管理是组织企业财务活动,处理财务关系的一项经济管理工作。企业的财务活动包括筹资活动、投资活动、营运活动、分配活动。企业的财务关系是指企业与其利益相关者之间的经济利益关系。

(二)财务管理的特征

1.财务管理的基本特征是对企业资金循环和周转过程中的价值管理。

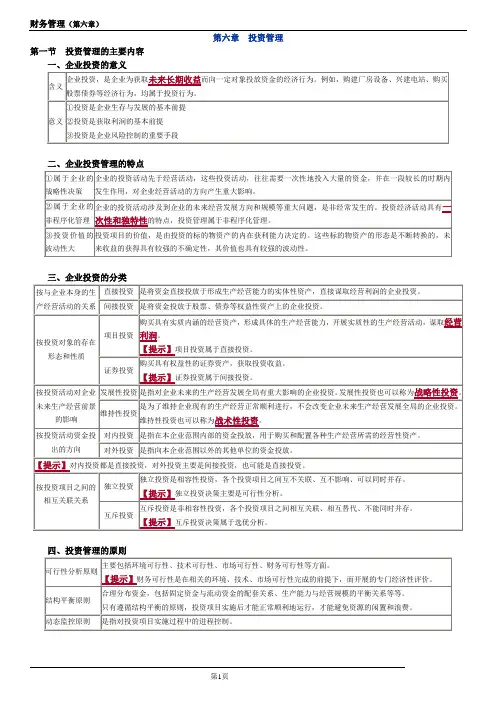

财务管理(第六章)

第1页 第六章 投资管理

第一节 投资管理的主要内容

一、企业投资的意义

含义 企业投资,是企业为获取未来长期收益而向一定对象投放资金的经济行为。例如,购建厂房设备、兴建电站、购买股票债券等经济行为,均属于投资行为。

意义 ①投资是企业生存与发展的基本前提

②投资是获取利润的基本前提

③投资是企业风险控制的重要手段

二、企业投资管理的特点

①属于企业的战略性决策 企业的投资活动先于经营活动,这些投资活动,往往需要一次性地投入大量的资金,并在一段较长的时期内发生作用,对企业经营活动的方向产生重大影响。

②属于企业的非程序化管理 企业的投资活动涉及到企业的未来经营发展方向和规模等重大问题,是非经常发生的。投资经济活动具有一次性和独特性的特点,投资管理属于非程序化管理。

③投资价值的波动性大 投资项目的价值,是由投资的标的物资产的内在获利能力决定的。这些标的物资产的形态是不断转换的,未来收益的获得具有较强的不确定性,其价值也具有较强的波动性。

三、企业投资的分类

按与企业本身的生产经营活动的关系 直接投资 是将资金直接投放于形成生产经营能力的实体性资产,直接谋取经营利润的企业投资。

间接投资 是将资金投放于股票、债券等权益性资产上的企业投资。

按投资对象的存在形态和性质 项目投资 购买具有实质内涵的经营资产,形成具体的生产经营能力,开展实质性的生产经营活动,谋取经营利润。

【提示】项目投资属于直接投资。

证券投资 购买具有权益性的证券资产,获取投资收益。

【提示】证券投资属于间接投资。

按投资活动对企业未来生产经营前景的影响 发展性投资 是指对企业未来的生产经营发展全局有重大影响的企业投资。发展性投资也可以称为战略性投资。

维持性投资 是为了维持企业现有的生产经营正常顺利进行,不会改变企业未来生产经营发展全局的企业投资。维持性投资也可以称为战术性投资。