当今四大会计师事务所

德勤 (DTT)

安永 (EY)

毕马威 (KPMG)

第二节 世界审计发展概况

三、内部审计的产生和发展

内部审计的萌芽 中世纪西欧封建庄园 内部审计的形成 19世纪末20世纪初,资本主义发展进入垄断阶段,在企业内部就形 成了内部审计机构 国际内部审计师协会 1941年,国际内部审计师协会(IIA)成立

为了按照目标一致的管理原则实现反映企业整体受托责 任的经营目标,必须赋予各层次管理人员以一定的责任和权限 ,从而使受托责任多极化。为了保证各职能部门和管理层次受 托责任的有效履行,内部审计开始发展起来。

第二节 世界审计发展概况

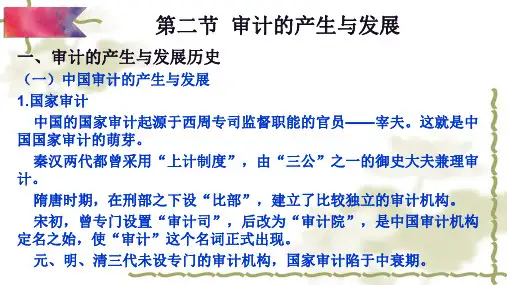

一、政府审计的产生和发展

古代(古埃及、古希腊、古罗马) 中世纪(英国、法国) 现当代

美英为代表的立法模式 法国为代表的司法模式 日德为代表的独立模式 其他模式 世界审计组织

第二节 世界审计发展概况

二、注册会计师审计的产生和发展

注册会计师审计的起源(16世纪的意大利) 注册会计师审计的形成(18世纪至19世纪的英国 ) 注册会计师审计的飞速发展(20世纪的美国)

普华永道 PwC

审计学基础

第1章 审计产生与发展

主要教学内容

• 第一节 审计产生的社会基础 • 第二节 世界审计的发展概况 • 第三节 我国审计的发展概况

第1章 审计产生与发展

学习目标

• 1.掌握审计产生的基本理论。 • 2.熟悉政府审计、注册会计师审计和内部审计产生的社会基础。 • 3.了解中外政府审计、注册会计师审计、内部审计历史发展概况 。

在现代民主国家,纳税公民是 国家财产所有者,国家公共 部门的官员和公务员受全体公民委托管理公共资源,他 们有 义务报告管理这些资源的情况及与其有关的规划、控制、财 务责任。