审计重要性水平的确定

- 格式:doc

- 大小:24.50 KB

- 文档页数:1

审计重要性水平的确定

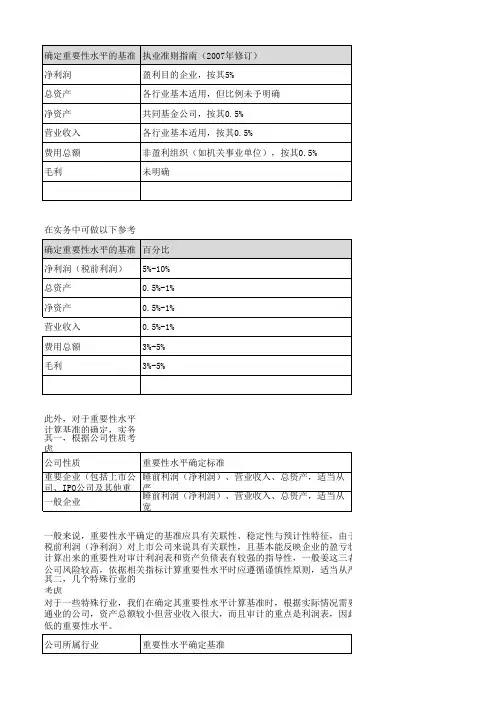

准备以资产负债表项目为基础分配重要性水平,采取了如下分配原则。

1.避免将重要性水平全部分配至某一项目中。这是因为不可能要求其他项目不产

生任何误差。因此,他设定,任何项目的可容忍误差不能超过报表总体重要性水

平的60%。

2.所有项目可容忍误差之和不能超过报表总体重要性水平的2倍。这是基于以下

两点考虑:(1)不可能所有被审计项目的实际误差都同时达到所分配的可容忍误

差的标准。因此,这样的安排可以使每个项目都留有一定的余地。(2)有的项目

的高估与有的项目的低估可能相互抵消,从而整个项目或报表的误差不是太大。

3.现金、应付票据、应付股利及股本等项目能够进行详细的逐笔审计,或审计产

生误差的概率很小,因此,不允许产生误差或仅分配很小的可容忍误差。

4.应收账款、存货的审计需要较为复杂的审计程序,成本较大,因此,分配最大

的可容忍误差(报表总体重要性水平的60%)。

5.其他流动资产、应付工资一般应用分析复核程序即可检验其总体合理性,审计

成本较低,但仅用分析复核程序时应允许有较大的可容忍误差。

6.固定资产与上一年度相比,一般情况下不会出现较大的变动,可能不需要对其

实施审计程序,因而分配较少的可容忍误差。

7.应付账款存在低估的可能性,预期的误差较大,应分配较多的可容忍误差。

8.盈余公积与利润的误差来自于其他项目产生的误差。对其他项目误差的控制同

时也就控制了该项目的误差,因此,不需要对该项目进行专项审计,也就不需要

为它分配重要性水平。