瑞华外勤工作指南—流程图

- 格式:doc

- 大小:1.85 MB

- 文档页数:11

审计人员外勤工作指南 流程图 审计人员外勤工作指南中包含了对审计人员执行审计工作有所帮助的审计实务指南。每一项工

作指南涵盖审计的一个关键领域,并介绍了审计该领域审计人员可能遇到的相关情况、风险和底稿编制。

如审计人员认为必要,建议随身携带《审计人员外勤工作指南》,以便更好地进行审计外勤工作。审计人员外勤工作指南的电子版本可以在系统中获取。

目录 页码 一、概述 1 1、我们为什么要使用流程图? 1 2、流程图包括的要素 1 图表1-流程图符号 2

二、流程图符号的分类3 1、文档类符号 3 2、处理类符号 3 3、索引类符号 4

三、编制流程图5 图表 2-现金收入业务的流程图 6 图表 3-现金支付业务的流程图 7

四、新进审计人员参与流程图工作8 图表 4-更新流程图的方法 9 一、概述 流程图是用图形符号和有限的文字叙述来描述流程的性质、流动和关键路径的图表。流程图被用在多个不同领域以记录整个过程–不仅被会计和审计人员使用,也被计算机系统程序员、工程师以及其他系统规划员使用。通过采用图解方式,流程图可以更加清晰地描述比较复杂的商品、信息、逻辑和文件记录等的流程,而这些流程用文字表述可能会比较困难。正如俗话所说的:“图画胜过千言万语”。

在这个指南里,我们会: • 解释在审计中运用流程图的目的 • 描述流程图的概念、图形和用途 • 描述如何编制流程图

对于新的审计人员来说,更多可能参与流程图的更新,在本指南的结尾“审计人员参与流程图工作”一节中略述了参与更新现有流程图的一些工作内容。

1、我们为什么要使用流程图? 作为审计师,我们使用流程图记录客户的会计系统及其监控该系统的关键内部控制。流程图特别有助于内部会计系统控制的研究和评估。 流程图可以使我们更加充分地理解一个流程,从起点到终点(例如一项业务的流程),并且使我们更加容易识别控制的薄弱领域及其改进的机会。流程图可以更加方便地描述复杂的关系,因为它可以形象地表达文件流转、程序和控制以及发生的先后次序,连同运用标准符号和图形转换,有效地降低了对详细文字性解释的需要。 流程图也提供了一个全面的系统描述,从而可以被有效地运用在 (1)识别关键的会计控制; (2) 评估系统程序并识别系统中易发生错误的环节; (3)定义责任范围; (4)向新员工解释系统以及相关控制。

2、流程图包括的要素 我们的流程图重在了解流程的关键路径,它识别了业务的主要流程,即业务的发生、记录、处理和报告。这些业务流程的关键要素包括: • 主要输入资料的来源 • 重要的数据档案、文件记录 • 重要的处理程序,包括纠正和再处理程序 • 重要的输出文件、报告和记录 • 功能性的职责分离

流程图包含标准的流程图符号,用于说明系统文件和信息,以及运用于这些系统文件和信息的相关处理程序。图表1列示了最常用的标准符号。流程图符号的使用方法将在“流程图符号的种类”一节中说明。

在流程图中,文件和信息在系统中的流转通过使用流转线连接各符号绘制。流转线既可以是实线也可以是虚线,这取决于它所连接的是文件还是信息。实线用于表示文件的流转,而虚线用于表示信息的流转。

流程图通常在页面上被划分为若干列,使你可以在图表上规划组织单位—每个单独的列代表客户的一个组织单位。将流程图划分成组织单位的目的在于突出客户系统中的职责分离。组织单位,通常是客户的部门,是组成流程图的三个基本要素之一。

流程图的另外两个基本要素分别是文件和信息以及程序。当文件和信息在系统中流转时,组织单位运用特定的程序对其进行处理。

一、概述(续) 图表1 – 流程图符号 这些流程图符号的功能会在随后的“流程图符号的种类”一节中说明。

该符号用于表示一个流程的开始和结束。

该符号用于表示页内的连接。 该符号用于表示跨页的连接。 该符号用于大多数的处理步骤。 该符号代表预先确定的步骤。当我们在使用包含另外一个流程(如计算机控制)的预先确定的流程时运用-例如发票的定价。

该符号用于表示流程图中的决策。通常,任何从该符号引出的箭头上都要标注“是”或“否”的方向。

该符号代表作为流程的一部分所创建或编制的一个或多个文件/报告。

该符号代表数据的实物储存设备,如计算机硬盘。

该符号在数据被存储到某一特定的数据档案时使用,数据档案同时也是文件或报告潜在的输入项。

该符号代表手工完成的操作,例如,编制银行调节表。 二、流程图符号的分类 流程图通常用上一节图表1中所介绍的标准符号绘制。但在必要时,也可能使用某些特殊的符号。这些符号被用于表示文件和信息及其在各组织单位中的相关处理程序。

可以将这些符号划分为三类: 文档类、处理类和索引类。 我们将会更加具体地讨论每一种符号类型。 1、文档类符号 以下为文档类符号的例子:

终结符 (开始/结束)

连接符 跨页连接符 步骤

决策 文件/报告 多个文件

磁盘 数据档案

预先确定的步骤

手工操作 所有的文档类符号都需要在流程图符号中加注来描述每个项目。如果是文件,应指出文件的名称,比如汇款通知书和销售汇总日报表。当标注一个档案的时候,最好简要说明整理归档的方法(如按字母或日期排序),如已电算化,还需说明该项文档的种类(磁盘或磁带),并且说明电算化数据的更新频率,如:由销售总监按月更新。

2、处理类符号 处理类符号用于描述在文件和信息流经各个组织单位时,由各该组织单位对其实施的处理程序。

以下是处理类符号的例子:

会计系统是由一系列为有规律的、反复发生的业务设计的相关程序所组成。以下是会计系统流程图中一些常见的处理类符号。

手工操作符号用于描述人工执行的处理程序。 流程图符号的种类(续) 2、处理类符号(续) 决策符号用于说明有关适用的处理程序间的选择(如发票是否需要批准)。换言之,该符号表示特定的组织单位必须作出程序性的决策。

在各种处理类符号中,我们将后道待处理程序写于符号里面 - 如上例所示。 3、索引类符号 流程图符号的最后一类是索引类符号。这些符号用于说明文件的进入或退出,或用于连接文件的流转。

批准或不批准信用额度的签字 指出错误所在;关键点纠正

发出货物

发票是否经批准?

文件/报告 多个文件 磁盘

步骤 预先确定的步骤 决策

终结符 (开始/结束) 连接符 跨页连接符

手工操作 编制银行存款单

将详细资

料与发票核对一致 终结符表示文件的进入系统或退出系统。 页内连接符用于表示在流程图页内某一点上结束又在另一处开始的线路。这些连接符旨在帮助避免令人迷惑的流程图线路过多的交叉。这些符号总是成对使用,一头在起点部门,另一头在终点部门。

自电子数据处理 往 而来 销售部门

流程图通常不止一页,因此需要借助跨页连接符来表示文件和信息在页与页之间的流转。与页内连接符类似,该符号也是成对使用的。

至 自电子数据处理而来 应收帐款会计

每一对连接符,无论是页内的或跨页的,都标有一个特定的字母(识别符)以便与其他交叉索引字母区别开。

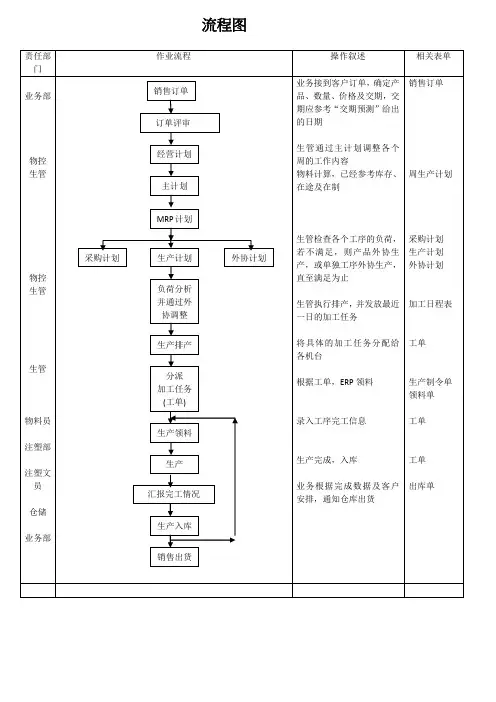

三、编制流程图

在了解重要业务类型的流程时,我们需要了解重要流程中的重要业务类型是如何发起、记录、处理和报告的,在这一过程中我们通常用绘制流程图的方法来描述从客户处取得的信息。流程图帮助我们进一步识别可能会发生的错误、用于防止错误发生的内控、确定我们的综合风险评估以及相应审计程序。为了了解业务流程并绘制流程图,我们可以采用以下步骤: • 复核客户的手册和其他书面说明。比如客户编制的流程图、岗位职责描述、文件记录、表格,45了解重要业务类型或重要流程是如何处理的。 • 询问适当的客户人员。我们通常通过解释我们目的来开始与流程负责人的讨论,以确保客户所提供的信息与我们的目标(从实现财务报告目的的角度出发,了解客户重要流程中的具体业务流程)相关。然后我们通过询问负责执行该流程的客户人员来确认管理层的回答,或者确定是否存在管理层凌驾于内控制度之上的可能性—这种情形需要进一步的后继问题和程序来跟进。 • 观察客户所使用的处理方法和程序来确保我们对于客户业务流程的了解是正确的。 • 使管理矩阵变得形象化以满足绘制流程图的需要(比如,确定代表部门、功能或人员数量和顺序的列)并且绘制草图。 • 编制正式的流程图。 • 通过在流程图上追踪一笔假设的业务的方法来测试流程图的完整性和正确性。

销毁 顾客 B 3 1 B 下一页中的图表2是一个典型的现金收入业务的流程图示例。随后的图表3则是一个典型的现金支出业务的流程图示例。 三、编制流程图(续)

图表2 – 现金收入业务的流程图示例 三、编制流程图(续)

图表3 – 现金支付业务的流程图示例

收发室 出纳员 应收账款会计 总账会计

信件拆分,区分支票和汇款通知书

支票 支票 汇款通知书 限制性支票背书,并且编制一式三份清单 预编目录 支票 预编目录 预编目录 至出纳员 至总账会计 至应收帐款会计 至银行 存款清单 预编目录 支票 自收发室 自收发室 预编目录 预编目录 预编目录 自收发室 自出纳员 自应收帐款会计 汇款通知书 预编目录 在线数据录入 汇款通知书 编制一式两份银行存款清单并按日存款 有效存款清单清单 至总账会计 调节 收据处理 应收帐款汇总报告 总账业务 报告 至总账会计 预编目录 收款业务档案 应收帐款主文件 总账业务档案 关键控制 有效存款单 总账业务报告 核对总数 有效存款清单 总账业务报告 未付凭证 未付凭证档案 在应付款项到期日取出凭证并且进行批处理合计 输入凭证数据并且和批处理合计数核对

批处理合计数

采购订单

收货报告 汇款通知书 采购发票 批准的凭证 支票 支票 支票 支票汇总 电子数据处理 付款程序 付款业务档案 应付帐款主文件 付款更新程序 总账主文件 出纳员 凭证复核: 核实支票的精确性以及汇总表 在已付凭证上加盖付讫章,并且签发支票 汇款通知书

支票

至供应商 支票

至会计部

凭证及其附件

付款日记账 至会计部

总账合计数

已付凭证档案 支票 核对汇总表