[2018年最新整理]总账及财务报表编制

- 格式:ppt

- 大小:205.00 KB

- 文档页数:11

![[2018年最新整理]总账及财务报表编制](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/29f828ba51e79b89680226b4.webp)

2018年财务人员工作责任书-优秀word范文

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!

== 本文为word格式,下载后可方便编辑和修改! ==

财务人员工作责任书

篇一:财务科工作目标责任书

财务科工作目标责任书

一、 按照会计制度,认真做好本单位的各项日常会计核算工作,

及时上报各种财务报表,并保证上报资料真实、及时、准确、完整。

二、 认真贯彻执行《会计法》及国家统一的会计制度,遵守国

家财经制度,维护财经纪律,抵制不合理的开支。

三、 按照会计制度,认真做好本单位的各项日常会计核算工作,

及时上报各种财务报表,并保证上报资料真实、及时、准确、完整。

四、 负责本单位的银行存款、现金往来及各项费用收支及报销

业务,遵守现金和支票的管理制度,确保资金安全,不坐支、挪用和以白条抵库存现金。

五、 负责现金余额的核对工作,保证现金日记账的每日余额与

当日库存核对无误,月底账面余额与报表及库存核对无误,做到日清月结。保证每日库存不超过限额。

六、 负责做好固定资产的账务管理工作,定期同办公室进行实

物核对,确保账实相符,对购置、调入、调出的固定资产,要督促有关部门或人员办理会计手续。

七、 负责会计凭证、账簿等会计资料的装订并整理归档。

八、 积极配合各上级部门的监督检查,做好会计核算和财务监

督工作。 2018年财务人员工作责任书-优秀word范文

九、 做好工资的核算工作,按月及时发放工资。

十、 做好职工住房公积金缴存工作,按月上缴住房公积金。 十一、做好公益性岗位人员的岗位补贴的申报及核拨工作。 十二、做好单位职工个人所得税的核算工作,并及时办理代扣税

金的申报及上解工作。

十三、及时完成各种应缴款项的上缴任务,做到足额上缴,不挤

占、挪用、拖欠、截留。

十四、负责向本单位领导和职工代表大会报告财务状况。 十五、完成领导交办的其他工作任务。

年度会计决算报表编制应注意的问题

作者:周凤

来源:《中国民商》2020年第08期

摘 要:编制决算报表能够反映出事业单位资金的年度利用情况,也会对事业单位内部财务管理会计等工作是否能够顺利实施产生一定影响。虽然事业单位编制决算报表具有十分显著的意义,但在实践中,决算报表的编制仍然存在不少问题,如不重视个报表间的衔接、对年初数据的填列不够重视、报表内项目的一些数据无明显的勾稽关系等,上述提到的都是需要事业单位在编制决算报表时注意的问题。

关键词:决算报表;编制;注意事项

决算报表能够真实而全面地反映出事业单位的预算计划执行效果和财务状况,给财政部门后续的预算编制以及决算批复工作提供一些基本数据,还能满足国家经济决策以及财务监督的需要,所以各级事业单位都应当对决算报表的编制工作给予重视,编制具有规范性和准确性的会计年度决算报表。

一、做好准备和动员工作

(一)落实好上级部门有关编制年度决算报告的会议精神

首先,应当动员财务部门的工作人员,树立年度决算编制的整体观念。其次,要强化对报表编制质量的重视程度,将《会计法》作为会计年报编制的基础,实事求是,杜绝“厂长成本”与“书记利润”。

(二)将年末财务部门扫尾工作做好

首先,应当逐笔核对存货这一分录下所包含的内容,利用清查结果来对账户余额进行调整。同时,针对会计新制度中有关“削价准备”和“减值准备”的科目需要对市场价格与行情进行认真调查之后,再来核对有关科目的实际余额,以保证其能够反映出事业单位最终的效益。其次,应当重视“或有负债”这一项目,根据谨慎性原则来对“准备金”进行提取,以应付未来可能会发生的负债。另外,要做好年末调账和转账工作。按照经营收入和事业性收入的不同要求进行有针对性的结转,有时还要按照上级部门的要求适当进行调账。例如,2003年度在编制决算报表时,就应当将“提租补贴”和“住房公积金”根据相关规定从“专项核算”这一科目调整到“事业收支核算”中来。

第1页 高等学校执行《政府会计制度》的补充规定和衔接规定

财政部于2017年10月24日印发了《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号,以下简称新制度)。原执行《高等学校会计制度》(财会〔2013〕30号,以下简称原制度)的高等学校,自2019年1月1日起执行新制度,不再执行原制度。

根据《政府会计准则——基本准则》,结合行业实际情况,财政部就高等学校执行《政府会计制度——行政事业单位会计科目和报表》(以下简称新制度)做出若干补充规定(附件1);

同时为了确保新旧会计制度顺利过渡,财政部对高等学校执行新制度及《关于高等学校执行的补充规定》(以下简称补充规定)有关衔接问题做出若干规定(附件2)。

附件1:关于高等学校执行《政府会计制度——行政事业单位会计科目和报表》的补充规定

附件2:关于高等学校执行《政府会计制度——行政事业单位会计科目和报表》的衔接规定

注:本规定所指高等学校包括各级人民政府举办的全日制普通高等学校和成人高等学校。

专题讲座

一、新旧制度衔接总要求

二、财务会计科目的新旧衔接

三、预算会计科目的新旧衔接

四、新制度相关一级科目下设置明细科目的补充规定

五、执行新制度若干问题账务处理补充规定

六、财务报表和预算会计报表的新旧衔接

七、报表及编制说明

八、其他事项

专题目录

一、新旧制度衔接总要求 (一)按照新制度及补充规定进行会计核算、编制财务报表和预算会计报表

(二)新旧制度衔接工作

(三)及时调整会计信息系统

二、财务会计科目的新旧衔接 (一)将2018年12月31日原账会计科目余额转入新账财务会计科目

1.资产类

2.负债类

3.净资产类

4.收入类、支出类

(二)将原未入账事项登记新账财务会计科目

(三)对新账的相关财务会计科目余额按照新制度规定的核算基础进行调整

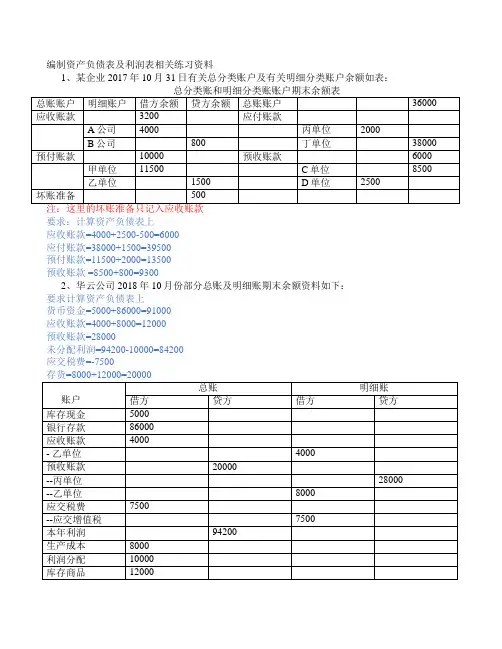

编制资产负债表及利润表相关练习资料

1、某企业2017年10月31日有关总分类账户及有关明细分类账户余额如表:

总分类账和明细分类账账户期末余额表

总账账户 明细账户 借方余额 贷方余额 总账账户 36000

应收账款 3200 应付账款

A公司 4000 丙单位 2000

B公司 800 丁单位 38000

预付账款 10000 预收账款 6000

甲单位 11500 C单位 8500

乙单位 1500 D单位 2500

坏账准备 500

注:这里的坏账准备只记入应收账款

要求:计算资产负债表上

应收账款=4000+2500-500=6000

应付账款=38000+1500=39500

预付账款=11500+2000=13500

预收账款 =8500+800=9300

2、华云公司2018年10月份部分总账及明细账期末余额资料如下:

要求计算资产负债表上

货币资金=5000+86000=91000

应收账款=4000+8000=12000

预收账款=28000

未分配利润=94200-10000=84200

应交税费=-7500

存货=8000+12000=20000

账户 总账 明细账

借方 贷方 借方 贷方

库存现金 5000

银行存款 86000

应收账款 4000

- 乙单位 4000

预收账款 20000

--丙单位 28000

--乙单位 8000

应交税费 7500

--应交增值税 7500

本年利润 94200

生产成本 8000

利润分配 10000

库存商品 12000

3、某公司2018年12月31日部分总账及其所属明细账余额如下表

2018年12月31日部分账户余额

总分类账户 余额 明细分类账户 余额

借方 贷方 借方 贷方