2018年最新版资产负债表-模板

- 格式:xls

- 大小:32.50 KB

- 文档页数:1

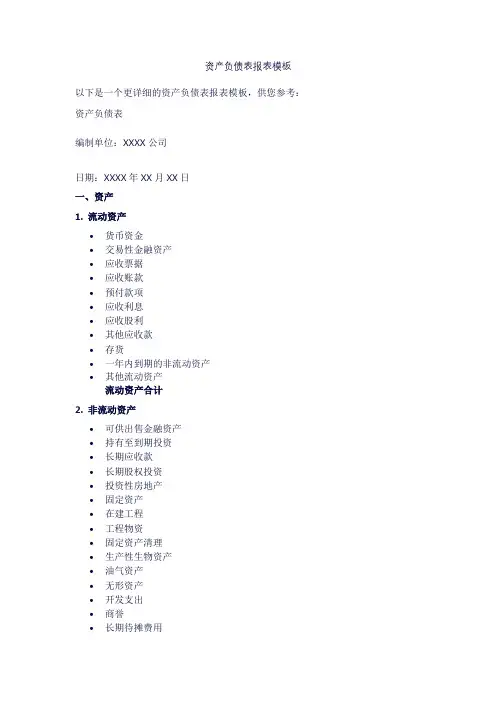

资产负债表报表模板以下是一个更详细的资产负债表报表模板,供您参考:资产负债表编制单位:XXXX公司日期:XXXX年XX月XX日一、资产1. 流动资产•货币资金•交易性金融资产•应收票据•应收账款•预付款项•应收利息•应收股利•其他应收款•存货•一年内到期的非流动资产•其他流动资产流动资产合计2. 非流动资产•可供出售金融资产•持有至到期投资•长期应收款•长期股权投资•投资性房地产•固定资产•在建工程•工程物资•固定资产清理•生产性生物资产•油气资产•无形资产•开发支出•商誉•长期待摊费用•递延所得税资产•其他非流动资产非流动资产合计3. 资产总计二、负债和所有者权益1. 流动负债•短期借款•交易性金融负债•应付票据•应付账款•预收款项•应付职工薪酬•应交税费•应付利息•应付股利•其他应付款•一年内到期的非流动负债•其他流动负债流动负债合计2. 非流动负债•长期借款•应付债券•长期应付款•专项应付款•预计负债•递延所得税负债•其他非流动负债非流动负债合计3. 负债总计4. 所有者权益(或股东权益)•实收资本(或股本)•资本公积•减:库存股(如有)•盈余公积(如有)•未分配利润(如有)所有者权益(或股东权益)合计5. 负债和所有者权益(或股东权益)总计。

资产负债表模板资产负债表是企业财务报表中最重要的一张,它反映了企业在特定时间点上的财务状况。

资产负债表通常按照资产、负债和所有者权益三个部分来展示企业的财务状况。

资产负债表的编制需要遵循一定的规范和标准,以确保财务信息的准确和可比性。

下面我们将介绍一份资产负债表的模板,以帮助您更好地了解资产负债表的结构和编制方法。

资产负债表。

编制单位,XXXX公司。

编制日期,XXXX年XX月XX日。

资产。

项目金额(元)。

流动资产。

货币资金 XXXXX。

短期投资 XXXXX。

应收账款 XXXXX。

存货 XXXXX。

其他流动资产 XXXXX。

流动资产合计 XXXXX。

非流动资产。

长期投资 XXXXX。

固定资产 XXXXX。

无形资产 XXXXX。

其他非流动资产 XXXXX。

非流动资产合计 XXXXX。

资产合计 XXXXX。

负债。

项目金额(元)。

流动负债。

短期借款 XXXXX。

应付账款 XXXXX。

应付工资 XXXXX。

应交税费 XXXXX。

其他流动负债 XXXXX。

流动负债合计 XXXXX。

非流动负债。

长期借款 XXXXX。

应付债务 XXXXX。

递延所得税负债 XXXXX。

其他非流动负债 XXXXX。

非流动负债合计 XXXXX。

负债合计 XXXXX。

所有者权益。

项目金额(元)。

实收资本 XXXXX。

资本公积 XXXXX。

盈余公积 XXXXX。

未分配利润 XXXXX。

所有者权益合计 XXXXX。

资产负债表注释。

1. 资产负债表中的金额均以人民币元为单位。

2. 资产负债表中的项目金额根据企业实际情况进行填写,确保准确性和真实性。

3. 资产负债表中的流动资产和流动负债反映了企业在短期内偿付能力和清偿能力的情况,非流动资产和非流动负债反映了企业在长期内的财务状况。

4. 所有者权益部分反映了企业的净资产情况,是企业实力和稳定性的重要体现。

资产负债表是企业财务状况的重要体现,它不仅是企业内部管理的重要依据,也是外部投资者、债权人和政府监管部门了解企业财务状况的重要参考。

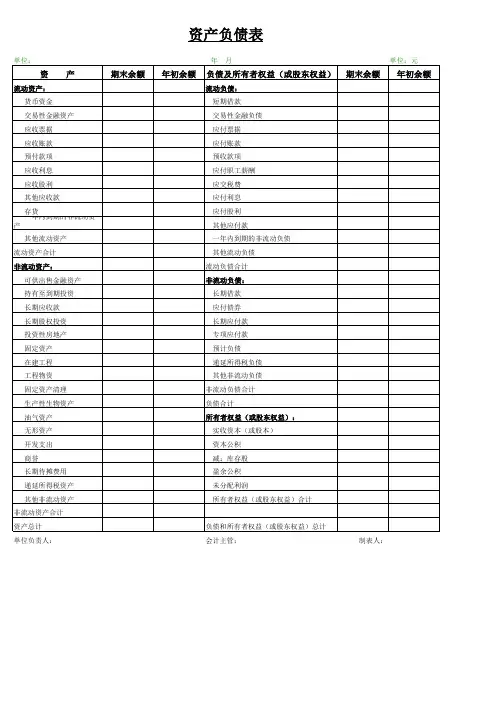

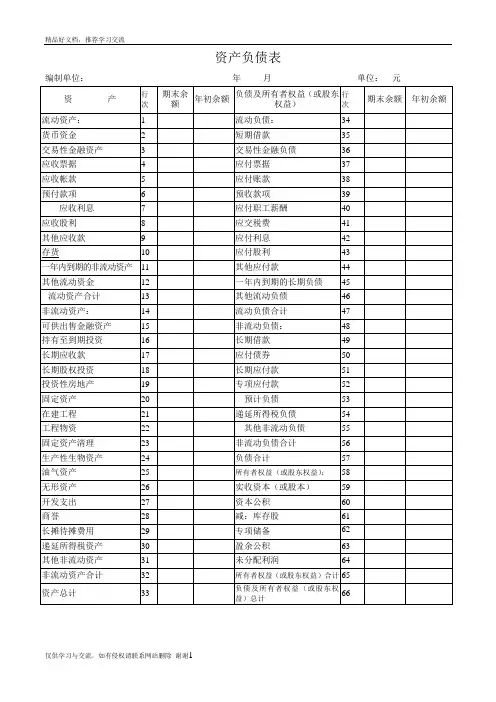

资产负债表

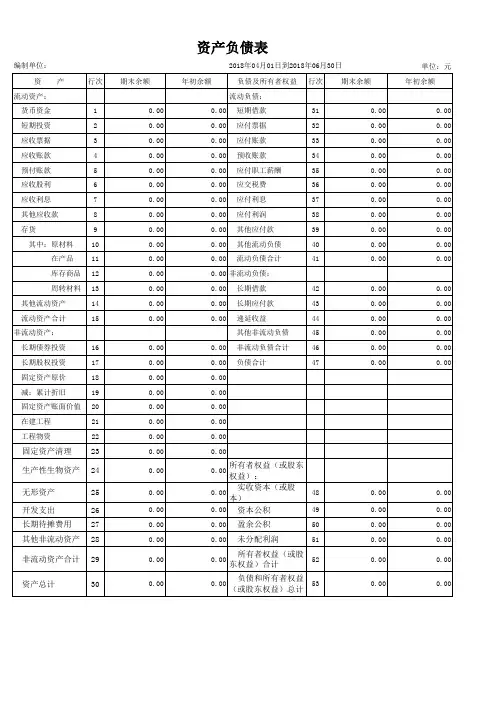

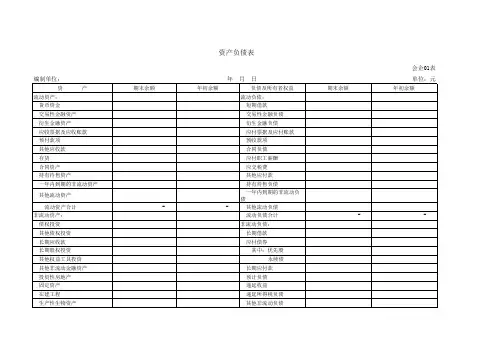

编制单位:年月单位:元

单位负责人:财会负责人:复核:制表:岚山

区人民医院

眼耳鼻喉科医疗风险防范培训课件

目的:

1、作好医患纠纷的防范工作;

2、正确应对医患纠纷与风险;

3、规避医疗风险的策略与措施;

4、建立预警机制,降低医疗风险;

5、提升纠纷防范处理的技巧与艺术!

培训背景:

发生药物不良反应怎么办?

患者家属在医院闹事怎么办?

小儿喂药不当发生窒息怎么办?

非公安、司法机构要求复印病历怎么办?

医疗纠纷“私了”后患方又后悔怎么办?

面对医疗风险,你该如何防范?

在门诊、住院、出院、诊断、治疗、康复等医疗行为的全过程中,医疗风险无处不在,医务人员、患者、卫生管理人员、患者家属,涉及医疗行为的各类人员都可能成为医疗风险的责任人或受害者,但相对于其他高风险行业,国际医疗界对于医疗风险的研究与管理起步要晚得多,而且缺乏成熟经验,风险一旦发生,将对医院形象及医务工作者信誉均可造成不良影响。

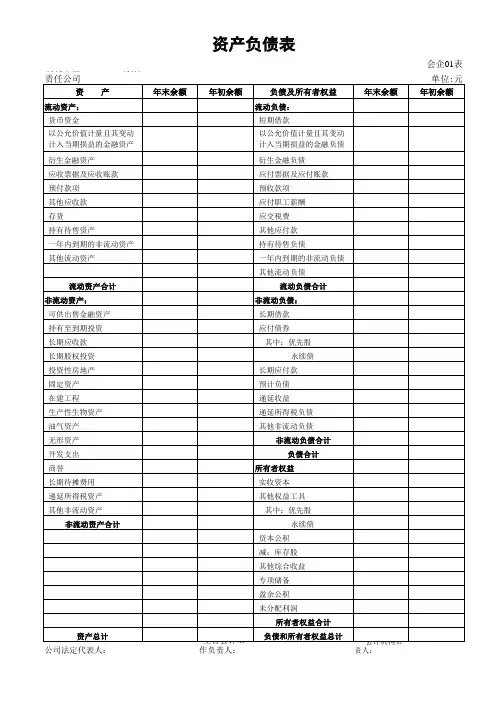

2018年度合并财务报表格式合并资产负债表会合01表注:标注“*”的项目为金融企业专用行项目。

金融企业资产负债表中的有关行项目在本表中的列示说明:1.金融企业资产负债表中的“现金及存放中央银行款项”行项目在本表中的“货币资金”行项目中列示。

2.金融企业资产负债表中的“存放同业款项”“融出资金”行项目在本表中的“拆出资金”行项目中列示。

3.金融企业资产负债表中的“应收款项”行项目在本表中的“应收票据及应收账款”行项目中列示。

4.金融企业资产负债表中的“存出保证金”“应收代位追偿款”“保户质押贷款”行项目在本表中的“其他流动资产”行项目中列示。

5.金融企业资产负债表中的“应收分保未到期责任准备金”“应收分保未决赔款准备金”“应收分保寿险责任准备金”“应收分保长期健康险责任准备金”行项目在本表中的“应收分保合同准备金”行项目中列示。

6.金融企业资产负债表中“金融投资”行项目下的“交易性金融资产”“债权投资”“其他债权投资”“其他权益工具投资”子项目分别在本表中的“交易性金融资产”“债权投资”“其他债权投资”“其他权益工具投资”行项目中列示。

7.金融企业资产负债表中的“存出资本保证金”“独立账户资产” 行项目在本表中的“其他非流动资产”行项目中列示。

8.金融企业资产负债表中的“应付短期融资款”行项目在本表中的“短期借款”行项目中列示。

9.金融企业资产负债表中的“同业及其他金融机构存放款项”“吸收存款”行项目在本表中的“吸收存款及同业存放”行项目中列示。

10.金融企业资产负债表中的“应付款项”“应付赔付款”行项目在本表中的“应付票据及应付账款”行项目中列示。

11.金融企业资产负债表中的“预收保费”行项目在本表中的“预收款项”行项目中列示。

12.金融企业资产负债表中的“应付保单红利”行项目在本表中的“其他应付款”行项目中列示。

13.金融企业资产负债表中的“保户储金及投资款”行项目在本表中的“其他流动负债”行项目中列示。

【2018最新】资产负债表-推荐word版

本文部分内容来自网络,本司不为其真实性负责,如有异议或侵权请及时联系,本司将予以删除!

== 本文为word格式,下载后可随意编辑修改! ==

资产负债表

资产负债表编制单位:年月日单位:元资产年初数期末数负债及所有者权益年初数期末数流动资产:流动负债:货币资金短期借款短期投资应付帐款应收帐款预收帐款减:坏帐准

备其他应付款应收帐款净额应付工资预付帐额未交税

金其他应收款未付利润存货其他半款待摊预提费

用待处理流动资产净损失一年内到期的长期负债其他流动资

产其主流动负债流动资产合计流动负债合计长期投

资:长期负债:长期投资长期借款固定资产:应付债

款固定资产原价长期应付款减:累计折旧其他长期负

债固定资产净值长期负债合计待处理固定资产净损失所有者权益:固定资产合计实收资本无形及递延资产无形资产递延资产无形及递延资产合计其他资

产:其他长期资产资历产总计负债及所有权益总

计。

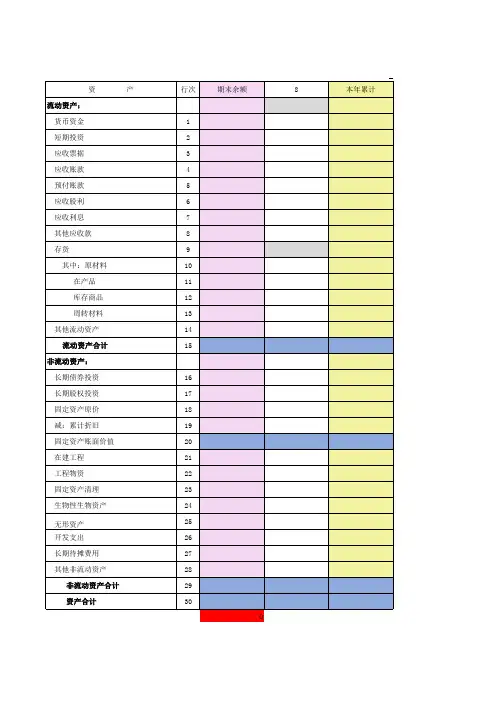

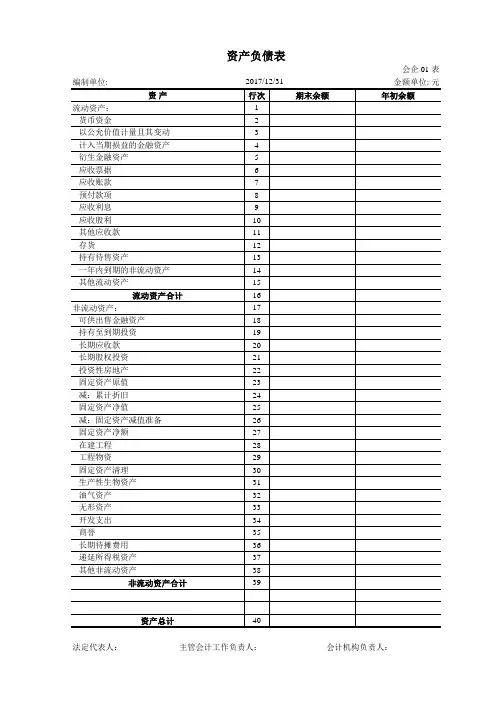

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==财务报表的范例篇一:财务报表实例(四)资产负债表列报实例【例20-1】华丰公司201X年12月31日的资产负债表(年初余额略)及201X年12月31日的科目余额表分别见表20-1和表20-2。

表20-1资产负债表会企01表表20-2 科目余额表说明:该公司:“坏账准备”仅就应收账款计提坏账准备;未提供“减值准备”账户余额的不考虑减值准备;“应收账款”“预付账款”所属明细账户均为借方余额;“应付账款”所属明细账户均为贷方余额;“预收账款”账户无余额。

根据上述资料,编制东岳公司201X年12月31日的资产负债表,见表20-3。

表20-3资产负债表会企01表期末余额中:货币资金=2 000+810 959+7 300=820 259 应收账款=600 000-1 800=598 200存货=275 000+45 000+38 050+2 122 400+4 250=2 484 700固定资产=2 401 000-170 000-30 000=2 201 000无形资产=600 000-60 000=540 000 其他项目均可根据相应账户余额直接填列。

(三)利润表的列报实例【例20-2】华丰公司201X年度损益类科目本年累计发生净额见表20-4。

表20-5利润表会企02表根据上述资料,编制华丰公司201X年度利润表,见表20-5。

(三)现金流量表的列报实例【例20—3】沿用【例20—1】和【例20—2】的资料,华丰公司其他相关资料如下: 1.201X年度利润表有关项目的明细资料如下:(1)管理费用的组成:职工薪酬17 100元,无形资产摊销60 000元,折旧费20 000元,摊销印花税10 000元,支付其他费用50 000元。

(2)财务费用的组成:计提借款利息21500元,支付应收票据(银行承兑汇票)贴现利息20 000元。