资产负债表(2018年7月修订版)

- 格式:xls

- 大小:32.00 KB

- 文档页数:1

标题:深入理解财政部修订印发2018年度一般企业财务报表格式导言在我国企业财务领域,财政部的政策和规定一直是行业关注的焦点之一。

2018年,财政部再次修订印发了一般企业财务报表格式,这一举措对企业的财务管理和报表准备带来了新的挑战和机遇。

本文将以深度和广度的方式,全面评估这一修订,并为读者提供有价值的文章。

一、修订内容概述让我们从最基本的内容概述开始。

2018年度一般企业财务报表格式的修订内容主要包括资产负债表、利润表、现金流量表和所有者权益变动表。

这次修订主要是为了与国际财务报告准则接轨,进一步提高我国企业财务报表的透明度和规范性。

1. 资产负债表修订后的资产负债表主要突出了资产和负债的分类,加强了资产负债表的比较性和分析性。

特别是对非流动资产和长期负债的明细列示,使得读者更容易理解企业的长期经营状况。

2. 利润表修订后的利润表更加注重业务收入和成本的分类,以及财务费用和所得税的明细。

这些改动将有助于读者更全面地了解企业的盈利能力和盈利质量。

3. 现金流量表在现金流量表的修订中,财政部更加注重了经营、投资和筹资活动的现金流量分析,使得企业的现金流动情况更加清晰明了。

4. 所有者权益变动表在所有者权益变动表的修订中,财政部更加强调了权益变动的原因和金额,以及股东权益和利润的关系。

这一改动有助于读者更全面地了解企业经营活动对所有者权益的影响。

二、修订影响与应对措施接下来,我们将深入探讨财政部修订印发的2018年度一般企业财务报表格式对企业的实际影响以及应对措施。

1. 影响这次修订将对企业财务报表的编制和审计带来一定挑战,需要企业及时调整财务报表的编制和审计流程,以保证修订后的财务报表符合新的要求。

修订后的财务报表将更加注重信息披露的透明度和真实性,企业需要加强内部控制和财务管理,以确保信息披露的准确性和完整性。

2. 应对措施那么,企业应该如何应对这次修订带来的挑战呢?企业需要及时了解财政部的修订内容,并对内部控制和财务管理进行调整和加强,以确保财务报表的准确性和完整性。

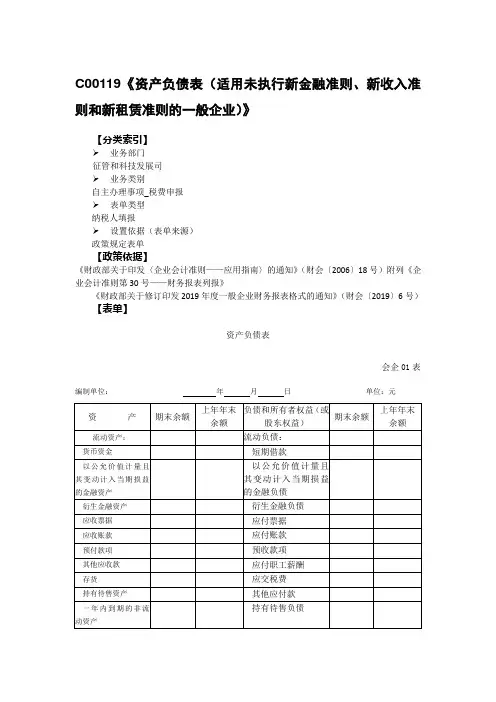

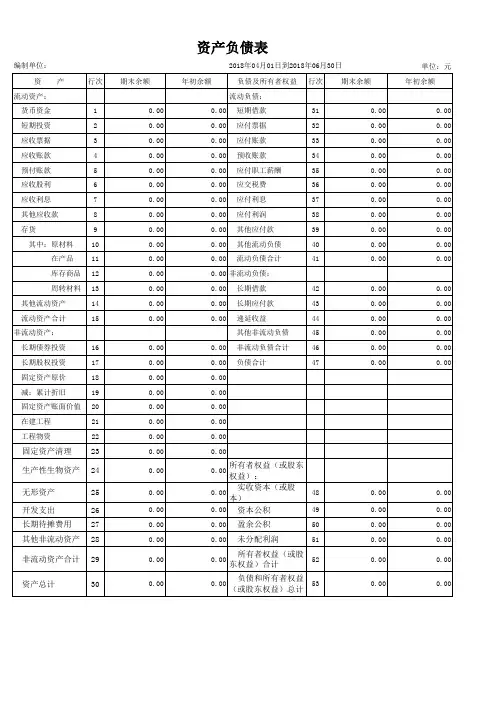

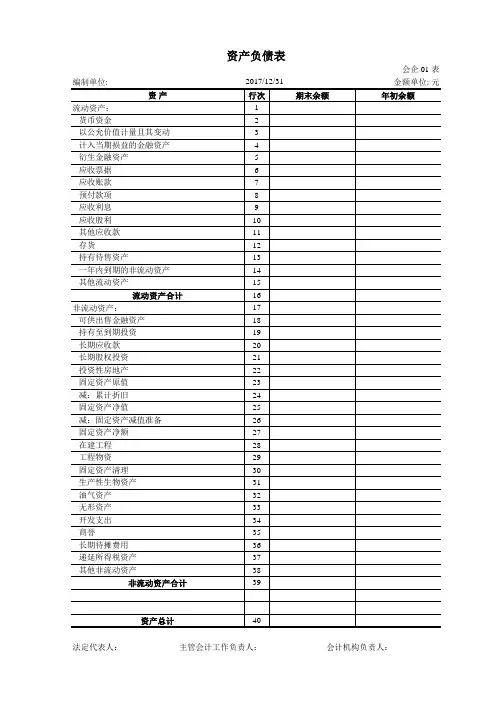

C00119《资产负债表(适用未执行新金融准则、新收入准则和新租赁准则的一般企业)》【分类索引】➢业务部门征管和科技发展司➢业务类别自主办理事项_税费申报➢表单类型纳税人填报➢设置依据(表单来源)政策规定表单【政策依据】《财政部关于印发〈企业会计准则——应用指南〉的通知》(财会〔2006〕18号)附列《企业会计准则第30号——财务报表列报》《财政部关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号)【表单】资产负债表会企01表编制单位:年月日单位:元【表单说明】1.“应收票据”项目,反映资产负债表日以摊余成本计量的、企业因销售商品、提供服务等收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

该项目应根据“应收票据”科目的期末余额,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。

2.“应收账款”项目,反映资产负债表日以摊余成本计量的、企业因销售商品、提供服务等经营活动应收取的款项。

该项目应根据“应收账款”科目的期末余额,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。

3.“其他应收款”项目,应根据“应收利息”“应收股利”和“其他应收款”科目的期末余额合计数,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。

4.“持有待售资产”项目,反映资产负债表日划分为持有待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产和非流动资产的期末账面价值。

该项目应根据“持有待售资产”科目的期末余额,减去“持有待售资产减值准备”科目的期末余额后的金额填列。

5.“固定资产”项目,反映资产负债表日企业固定资产的期末账面价值和企业尚未清理完毕的固定资产清理净损益。

该项目应根据“固定资产”科目的期末余额,减去“累计折旧”和“固定资产减值准备”科目的期末余额后的金额,以及“固定资产清理”科目的期末余额填列。

6.“在建工程”项目,反映资产负债表日企业尚未达到预定可使用状态的在建工程的期末账面价值和企业为在建工程准备的各种物资的期末账面价值。

资产负债表日期:2023-06-05公司名称:编制日期:编制人:注:此为标准模板范本,具体情况需根据公司实际情况进行调整。

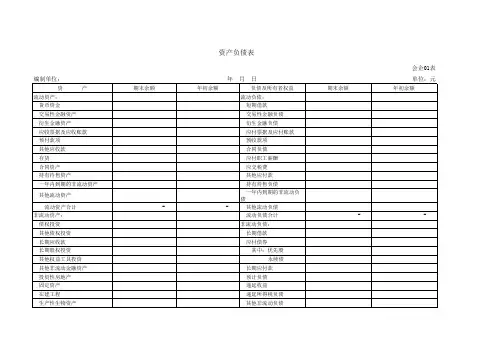

资产:流动资产货币资金:即现金及银行存款。

交易性金融资产:包括交易所买卖的证券、债券、基金等。

应收票据:企业应收的以票据形式确认的账款。

应收账款:指企业因销售商品或提供劳务而尚未收到对方支付的货款或者劳务费用。

预付款项:企业在购买商品或获得劳务时向对方支付的款项。

其他应收款:企业经营活动中除上述应收账款、预付款项、应收票据以外发生的涉及收入的其他应收款。

存货:指企业购进但是尚未销售的商品、原材料、低值易耗品等。

待摊费用:指企业已经支付的但是认为无法直接计入当期成本费用中的各种间接费用。

一年内到期的非流动资产:指从资产购买之日起,一年或者一年以内可以变现或者用于清偿流动负债的非流动资产。

其他流动资产:包括拆出资金、待处理流动资产损益、母公司上下游公司往来款项等。

非流动资产可供出售金融资产:是指企业持有并以出售为目的而获取的证券、债券投资。

持有至到期投资:是指企业所持有的到期日确定且预期持有至到期日并能够计量的固定收益类投资。

长期应收款:企业超过一年的借款或者债务的应收金额。

长期股权投资:指企业所持有的长期股权投资,如子公司、联营企业和合营企业等。

投资性房地产:即企业用于投资的房地产,不包括自用房地产和开发房地产。

固定资产固定资产原价:是指企业购买固定资产时支付的全部现金及等价物。

累计折旧:即固定资产按照会计政策规定的使用寿命和残值经过分期摊销后形成的账面价值减少额的总和。

固定资产净值:即固定资产原价减去累计折旧之后的净值。

在建工程:是指企业在建设固定资产的期间所发生的一些交易性活动,包括工程预付款、工程施工进度负债等。

工程物资:是指企业建设过程中为了完成对固定资产建设而购买的相关物资。

固定资产清理:是指企业报废或者出售的固定资产所得到的收益。

生产性生物资产:包括农业生产用生物资产、林业生产用生物资产和水产养殖用生物资产。

【2018最新】资产负债表-推荐word版

本文部分内容来自网络,本司不为其真实性负责,如有异议或侵权请及时联系,本司将予以删除!

== 本文为word格式,下载后可随意编辑修改! ==

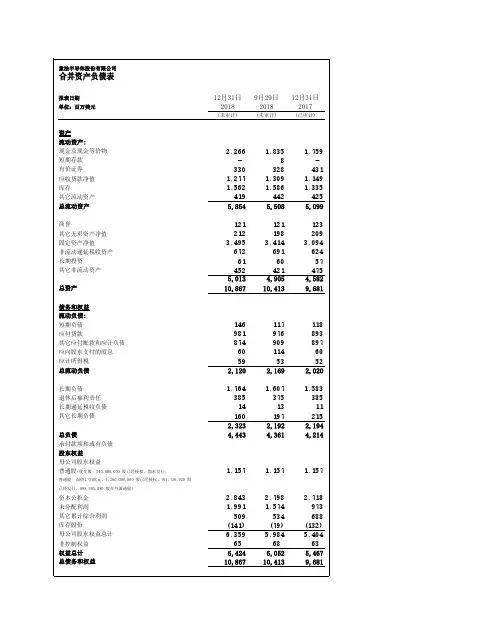

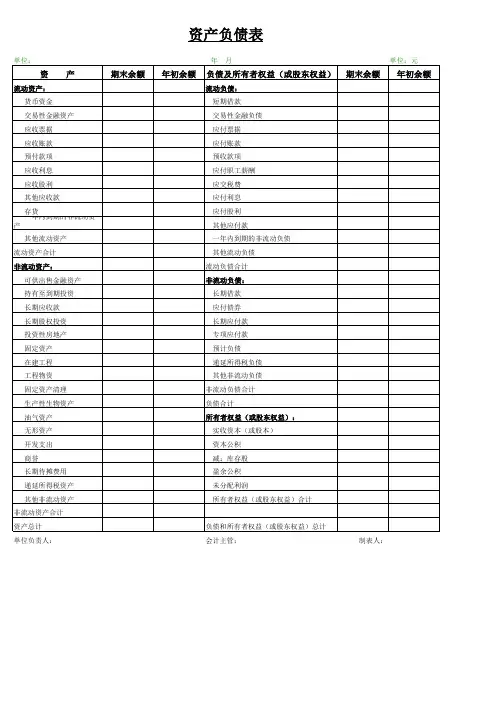

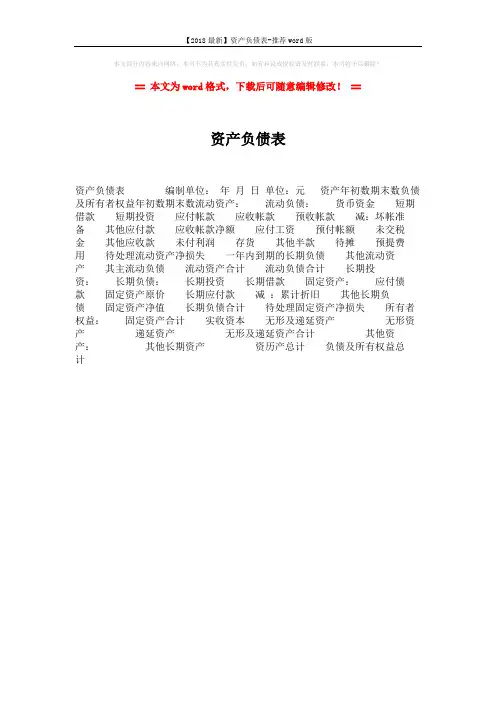

资产负债表

资产负债表编制单位:年月日单位:元资产年初数期末数负债及所有者权益年初数期末数流动资产:流动负债:货币资金短期借款短期投资应付帐款应收帐款预收帐款减:坏帐准

备其他应付款应收帐款净额应付工资预付帐额未交税

金其他应收款未付利润存货其他半款待摊预提费

用待处理流动资产净损失一年内到期的长期负债其他流动资

产其主流动负债流动资产合计流动负债合计长期投

资:长期负债:长期投资长期借款固定资产:应付债

款固定资产原价长期应付款减:累计折旧其他长期负

债固定资产净值长期负债合计待处理固定资产净损失所有者权益:固定资产合计实收资本无形及递延资产无形资产递延资产无形及递延资产合计其他资

产:其他长期资产资历产总计负债及所有权益总

计。

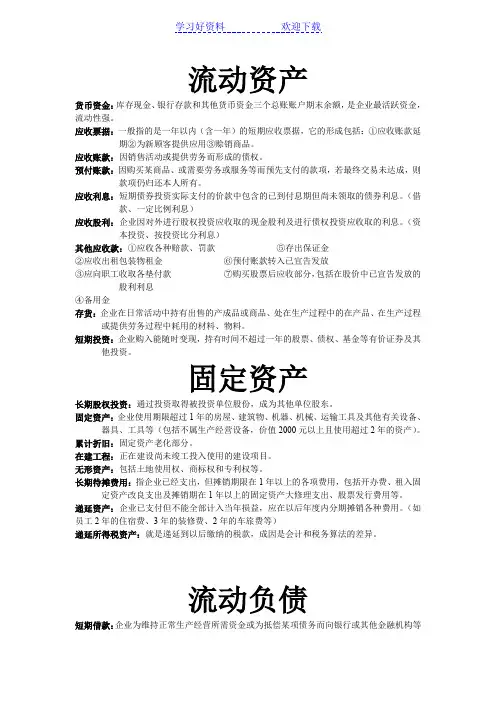

流动资产货币资金:库存现金、银行存款和其他货币资金三个总账账户期末余额,是企业最活跃资金,流动性强。

应收票据:一般指的是一年以内(含一年)的短期应收票据,它的形成包括:①应收账款延期②为新顾客提供应用③赊销商品。

应收账款:因销售活动或提供劳务而形成的债权。

预付账款:因购买某商品、或需要劳务或服务等而预先支付的款项,若最终交易未达成,则款项仍归还本人所有。

应收利息:短期债券投资实际支付的价款中包含的已到付息期但尚未领取的债券利息。

(借款、一定比例利息)应收股利:企业因对外进行股权投资应收取的现金股利及进行债权投资应收取的利息。

(资本投资、按投资比分利息)其他应收款:①应收各种赔款、罚款⑤存出保证金②应收出租包装物租金⑥预付账款转入已宣告发放③应向职工收取各垫付款⑦购买股票后应收部分,包括在股价中已宣告发放的股利利息④备用金存货:企业在日常活动中持有出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料、物料。

短期投资:企业购入能随时变现,持有时间不超过一年的股票、债权、基金等有价证券及其他投资。

固定资产长期股权投资:通过投资取得被投资单位股份,成为其他单位股东。

固定资产:企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具及其他有关设备、器具、工具等(包括不属生产经营设备,价值2000元以上且使用超过2年的资产)。

累计折旧:固定资产老化部分。

在建工程:正在建设尚未竣工投入使用的建设项目。

无形资产:包括土地使用权、商标权和专利权等。

长期待摊费用:指企业已经支出,但摊销期限在1年以上的各项费用,包括开办费、租入固定资产改良支出及摊销期在1年以上的固定资产大修理支出、股票发行费用等。

递延资产:企业已支付但不能全部计入当年损益,应在以后年度内分期摊销各种费用。

(如员工2年的住宿费、3年的装修费、2年的车旅费等)递延所得税资产:就是递延到以后缴纳的税款,成因是会计和税务算法的差异。