税种的纳税筹划培训课件

- 格式:pptx

- 大小:190.04 KB

- 文档页数:61

免税项目:

(1)农业生产者销售的自产农产品;

(2)避孕药品和用具;

(3)古旧图书;

(4)直接用于科学研究、科学实验和教学的进口仪器、设备;

(5)外国政府、国际组织无偿援助的进口物资和设备

(6)由残疾人组织直接进口的,供残疾人专用的物品;

(7)销售自己使用过的物品。

(8)农业生产资料,包括饲料、农膜、化肥、农药;

(9)对资源综合利用、再生资源、鼓励节能减排方面: 个税

一,单选&多选

无差别平衡点增值率的判定

增值税纳税人与营业税纳税人的税负判别方法

(1)无差别平衡点增值率判别法

一般纳税人的增值税:是以增值额为计税基础;

营业税的纳税额:是以企业全部收入为计税基础。

因此,税负的高低取决于增值率的大小:

增值率高——企业适合按营业税计税;

增值率低——企业适合按增值税纳税。

增值税与营业税的计算(一般纳税人)

假设纳税人纳税增值额增值率为R,含税销售额为S,含税购进金额为P,纳税人适用的增值税税率为17%,营业税税率为5%,则增值率表示为:R=(S-P)÷S

纳税人应缴纳的增值税和营业税分别为:

应纳增值税=S/(1+17%)×17%×R

应纳营业税=S×5%

【注】营业税的计税依据为全部销售额。

当两者税负相等时,其增值率则为无差别平衡点增值率。

S/(1+17%)×17%×R= S×5%

增值率R=(1+17%)×5%÷17%=34.41%

这说明:1)当增值率为34.41%时,两种纳税人的税负相同;

2)当增值率低于34.41%时,营业税纳税人的税负重于增值

税纳税人,适于选择作增值税纳税人;

3)当增值率高于34.41%时,增值税纳税人的税负高于营业

税纳税人,适于选择作营业税纳税人。

同理:可以计算出增值税纳税人增值税税率为13%或营业税纳税人

的税率为3%时的无差别平衡点的增值率,列表如下:

无差别平衡点增值率的计算原理与前面相同,结论在表3-3:

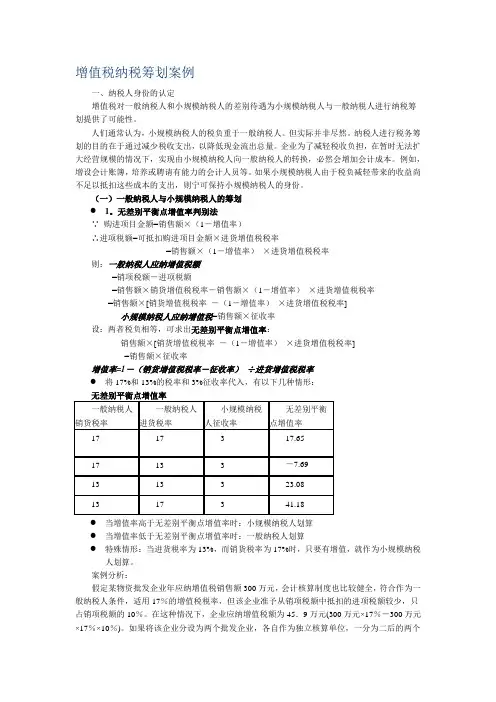

增值税纳税筹划案例

一、纳税人身份的认定

增值税对一般纳税人和小规模纳税人的差别待遇为小规模纳税人与一般纳税人进行纳税筹划提供了可能性。

人们通常认为,小规模纳税人的税负重于一般纳税人。但实际并非尽然。纳税人进行税务筹划的目的在于通过减少税收支出,以降低现金流出总量。企业为了减轻税收负担,在暂时无法扩大经营规模的情况下,实现由小规模纳税人向一般纳税人的转换,必然会增加会计成本。例如,增设会计账簿,培养或聘请有能力的会计人员等。如果小规模纳税人由于税负减轻带来的收益尚不足以抵扣这些成本的支出,则宁可保持小规模纳税人的身份。

(一)一般纳税人与小规模纳税人的筹划

1。无差别平衡点增值率判别法

∵ 购进项目金额=销售额×(1-增值率)

∴进项税额=可抵扣购进项目金额×进货增值税税率

=销售额×(1-增值率) ×进货增值税税率

则:一般纳税人应纳增值税额

=销项税额-进项税额

=销售额×销货增值税税率-销售额×(1-增值率) ×进货增值税税率

=销售额×[销货增值税税率 -(1-增值率) ×进货增值税税率]

小规模纳税人应纳增值税=销售额×征收率

设:两者税负相等,可求出无差别平衡点增值率:

销售额×[销货增值税税率 -(1-增值率) ×进货增值税税率]

=销售额×征收率

增值率=1-(销货增值税税率-征收率) ÷进货增值税税率

将17%和13%的税率和3%征收率代入,有以下几种情形:

无差别平衡点增值率

一般纳税人销货税率 一般纳税人进货税率 小规模纳税人征收率 无差别平衡点增值率

17 17 3 17.65

17 13 3 -7.69

13 13 3 23.08

13 17 3 41.18

当增值率高于无差别平衡点增值率时:小规模纳税人划算

当增值率低于无差别平衡点增值率时:一般纳税人划算

一、主题:企业所得税的纳税筹划

二、主要内容:

随着经济的日益发展,税收越来越重要,企业对税法的主动认识和研究,不仅减轻了纳税人的税收负担,同时也有利于国家税收工作的开展,纳税筹划在其中起了很重要的作用。在本文中,我们通过对企业纳税筹划进行了详细介绍,并提出我国目前在这方面存在的问题,以及针对这些问题提出一些建议。

三、结构框架:

(一)企业所得税纳税筹划的重要性。

(二)企业所得税纳税筹划的主要内容。

1.收入的纳税筹划

2.准予扣除项目的纳税筹划

3。企业所得税税率的纳税筹划

4。应纳税额的纳税筹划

5。利用税收优惠政策的纳税筹划

(三)我国企业所得税纳税筹划中存在的问题。

(四)针对我国企业所得税纳税筹划存在的问题,提出的完善建议.

企业所得税的纳税筹划

企业所得税是对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税,是我国目前的第二大税种,是合并原企业所得税及外商投资企业和外国企业所得税的基础上于2008年1月1日正式实施的一个税种.企业所得税涉及大量的企事业单位和其他组织,在现行税制体系中,具有不可或缺的重要意义。一个企业是否有竞争力与这个企业的财务管理水平、会计管理水平密不可分。资金、成本、利润是企业财务管理和会计管理的三大要素,纳税筹划就是为了实现资金、成本、利润的最优组合,从而提高企业的经济效益,提升企业的竞争力.企业进行纳税筹后可减轻企业的负担,增加收入和利润,这样企业就有了持续发展的活力,提升了竞争力。

企业所得税的筹划涉及众多纳税人的利益,我们需从以下几点来筹划:收入的纳税筹划、准予扣除项目的纳税筹划、企业所得税税率的纳税筹划、应纳税额的纳税筹划、利用税收优惠政策的纳税筹划。

一、 收入的纳税筹划

收入的纳税筹划又包括1。业务收入的纳税筹划。企业所得税额主要取决于纳税人年度收入总额和准予扣除项目金额两方面。由于纳税人的业务收入和多个税种相关,因此,利用税法在收入方面的诸多规定进行纳税筹划可取得多个不同税种的节税效果。纳税人对各项应税收入的筹划应通过纳税筹划达到压缩应税收入额、推迟应税收入的确认时间以降低应税所得额的目的.对免税收入,应尽可能扩大其范围,尽可能适应免税条件,使更多的收入符合免税的有关政策。对于不征税收入,将其从收入总额中扣除。2.利用不征税收入的纳税筹划。税法规定,在企业收入总额中的财政拨款、依法收取并纳入财政管理的行政事业费、政府性基金和国务院规定的其他不征税收入为不征税收入。企业在计算应税所得额时,应将不征税收入从收入总额中扣除.税法的这种规定,使企业可通过缩小计税基础减轻纳税义务进行纳税筹划提供了可能。3.投资收益的纳税筹划。据《企业所得税法》的有关规定,企业取得的国务院财政部门发行的国债利息收入则应缴纳企业所得税。企业在购买债券时,可利用免征税的界限进行纳税筹划。4。关联企业收入总额的纳税筹划。由于在竞争激烈的市场坏境下,价格的正常浮动往往也同样在很大程度上影响纳税人的应税所得额,因此,当不同类型的纳税人之间存在税率差异时,关联企业间可通过适当的转移定价筹划,将利润从使用企业所得税税率较高的企业转移到税率较低的企业,从而谋求最佳的纳税筹划效果。

第一、 纳税筹划知识点

概念(是什么):在不违反国家法律法规的前提下,对自己的生产经营活动和筹资投资行为等涉税事项进行事先规划和安排,已缴纳最低的税收或最高收益。

具体目标(为什么):减轻税收负担;获得纳税的货币时间价值;降低涉税风险;降低涉税成本。

方法(怎么办):纳税人的筹划

计税依据的筹划

税率的筹划

税收优惠政策的筹划

税负转嫁的筹划

第二、 增值税的知识。增值税概念:增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。

划分标准:一般纳税人(1)是生产货物或者提供应税劳务的纳税人,以及以生产货物或者提供应税劳务为主(即纳税人的货物生产或者提供应税劳务的年销售额占应税销售额的比重在50%以上)并兼营货物批发或者零售的纳税人,年应税销售额超过50万的。

(2)从事货物批发或者零售经营,年应税销售额超过80万元的

小规模纳税人:(1)从事货物生产或者提供应税劳务的纳税人,以及从事货物生产或者提供应税劳务为主(即纳税人的货物生产或者提供劳务的年销售额占年应税销售额的比重在50%以上),并兼营货物批发或者零售的纳税人,年应征增值税销售额(简称应税销售额)在50万元以下(含本数)的。

(2)除上述规定以外的纳税人,年应税销售额在80万元以下(含本数)

第三、 增值税纳税筹划流程图

3.1 增值税纳税人的筹划(图)

增值率=增值额/销售收入,无差别平衡点增值率为增值税一般纳税人与小规模纳税人应缴税款数额相等时的出的增值率。比如s为含税销售额,x为增值率,则x*S/(1+17%)*17%=s/(1+3%)*3%得出x=20.05%

例:某食品零售企业零售含税销售额为150万元,会计核算制度比较健全,符合增注水

一般纳税人条件,使用17%的增值税税率。该企业年购货金额为80万元(不含税),可取得增值税专用发票。该企业如何进行增值税纳税筹划?

解:购进食品价税合计=80*(1+17%)=93.6万元