第八章_关税及其他税种的税收筹划案例

- 格式:ppt

- 大小:634.00 KB

- 文档页数:34

关税纳税筹划案例——利用保税制度筹划保税制度是对保税货物加以监管的一种制度,是关税制度的重要组成部分。

保税制度可以简化手续,便利通关,有利于促进对外加工、装配贸易等外向型经济的发展。

保税货物是指经过海关批准,未办理纳税手续,在境内储存、加工、装配后复运出境的货物。

保税货物属于海关监管货物,未经海关许可并补缴税款,不能擅自出售;未经海关许可,也不能擅自开拆、提取、支付、发运、改装、转让或者变更标记。

目前,我国的保税制度包括保税仓库、保税工厂和保税区等制度。

保税制度的运行是一个包含众多环节的过程。

假设进口货物最终将复运出境,那么基本环节就是进口和出口。

在这两个环节中,公司都必须向海关报关,在该公司填写的报关表中有单耗计量单位一栏,所谓单耗计量单位,即生产一个单位成品耗费几个单位原料,通常有以下几种形式:一种是度量衡单位/自然单位,如吨/块、米/套等;一种是自然单位/自然单位,如件/套、匹/件等;还有一种是度量衡单位/度量衡单位,如吨/立方米等。

例如,某生产出口产品的家具生产公司,2000年5月从加拿大进口一批木材,并向当地海关申请保税,该公司报关表上填写的单耗计量单位为:280块/套,即做成一套家具需耗用280块木材。

在加工过程中,该公司引进先进设备,做成一套家具只需耗用200块木材。

家具生产出来以后,公司将成品复运出口,完成了一个保税过程。

假设公司进口木材10万块,每块价格120元,海关关税税率为50%,则其节税成果为:(100000-100000÷280×200)×120×50%=1714285.8(元)小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

国际税收学第八章国际税收筹划案例

假设有一家总部位于美国的公司A,它希望通过与一家波兰公司B进

行合并来扩大在欧洲市场的份额。

然而,出于税务考虑,公司A希望找到

一种筹划方式,以最大程度地降低合并所带来的税务负担。

首先,公司A和公司B可以考虑通过实施反向合并来实现这一目标。

具体来说,公司B可以成立一个在美国注册的子公司,然后公司A将其子

公司与公司B合并。

这样,合并后的公司将具有以美国为税务居民的地位,从而可以享受到美国的企业所得税率较低的税务优惠。

根据欧洲联盟的税务法规定,如果公司A将其子公司与公司B进行合并,并且合并后的公司在欧洲联盟内实施的预先设定规定下继续开展业务,那么合并交易将被视为在财务上不构成转让。

这意味着合并交易不会触发

增值税或其他附加税的缴纳。

因此,公司A可以利用这一规定,减少合并

交易所需支付的税款。

此外,还有其他一些国际税收筹划技巧可以用于减轻税务负担。

例如,公司A可以在合并过程中利用关联方债务重组的方式,通过调整债务结构

来实现税务优惠。

具体来说,公司A可以通过向公司B提供有利的贷款条件,将公司B的债务重组为利息支出。

这样,公司B可以将这些利息支出

列为税前支出,并减少应纳税收入。

同时,公司A可以将贷款利息视为税

前支出,进一步减少旗下子公司的纳税义务。

综上所述,通过实施反向合并、利用欧洲联盟合并规定以及债务重组

等策略,公司A可以最大程度地降低合并所带来的税务负担。

然而,在考

虑和实施这些筹划方案时,公司A还需要评估潜在的风险和合规问题,并

与相关税法专家合作确保合规性。

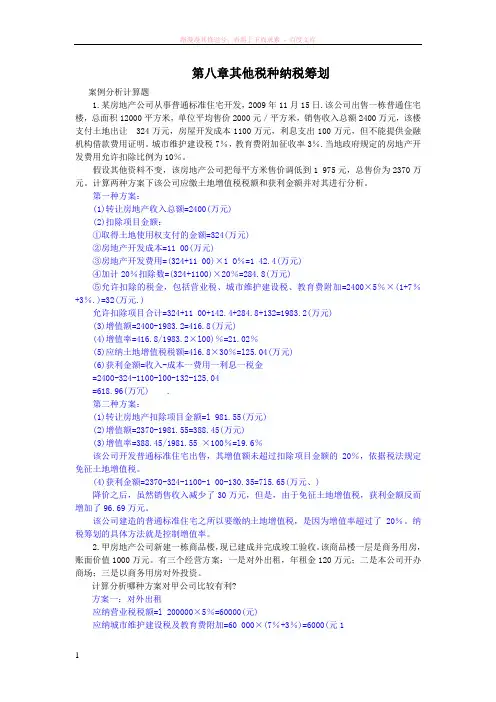

第八章其他税种纳税筹划案例分析计算题1.某房地产公司从事普通标准住宅开发,2009年11月15日.该公司出售一栋普通住宅楼,总面积12000平方米,单位平均售价2000元/平方米,销售收入总额2400万元,该楼支付土地出让 324万元,房屋开发成本1100万元,利息支出100万元,但不能提供金融机构借款费用证明。

城市维护建设税7%,教育费附加征收率3%.当地政府规定的房地产开发费用允许扣除比例为10%。

假设其他资料不变,该房地产公司把每平方米售价调低到1 975元,总售价为2370万元。

计算两种方案下该公司应缴土地增值税税额和获利金额并对其进行分析。

第一种方案:(1)转让房地产收入总额=2400(万元)(2)扣除项目金额:①取得土地使用权支付的金额=324(万元)②房地产开发成本=11 00(万元)③房地产开发费用=(324+11 00)×1 O%=1 42.4(万元)④加计20%扣除数=(324+1100)×20%=284.8(万元)⑤允许扣除的税金,包括营业税、城市维护建设税、教育费附加=2400×5%×(1+7%+3%.)=32(万元.)允许扣除项目合计=324+11 00+142.4+284.8+132=1983.2(万元)(3)增值额=2400-1983.2=416.8(万元)(4)增值率=416.8/1983.2×l00)%=21.02%(5)应纳土地增值税税额=4l6.8×30%=l25.04(万元)(6)获利金额=收入-成本一费用一利息一税金=2400-324-1100-l00-132-125.04=618.96(万冗) .第二种方案:(1)转让房地产扣除项目金额=l 981.55(万元)(2)增值额=2370-1981.55=388.45(万元)(3)增值率=388.45/1981.55 ×100%=l9.6%该公司开发普通标准住宅出售,其增值额未超过扣除项目金额的20%,依据税法规定免征土地增值税。

关税纳税筹划案例点评——避税地A国某甲国际投资公司,向B国出售一批货物,共取得1000万美元销售收入,销售成本为400万美元。

A国所得税税率为30%。

甲公司为利用避税地获得好处,在国际避税地开曼群岛设立一子公司,并把这笔交易获得的收入转到开曼群岛子公司的账上,尽管这笔交易根本没有经过开曼群岛。

开曼群岛作为一避税地,没有所得税、财富税、资本利得税、遗产税和赠与税等。

分析在正常交易情况下,假设B国行使地域管辖权,而A国行使居民管辖权,则甲公司向B国销售货物获得的销售所得应缴纳A国公司所得税,计算如下:(1000-400)万美元×30%=180万美元。

在此案例中,甲公司并未直接把这笔交易行为表现在账面上,而通过“虚设避税地营业”,在避税地开曼群岛虚设一子公司,并把这笔收入记在该公司账面上,反映这笔交易发生在B国和开曼群岛的子公司之间,而甲公司无任何销售收入,则甲公司可避免对A国政府缴纳所得税。

而作为开曼群岛的子公司,尽管其账面表现有销售收入,但根据开曼群岛的税法,该项收入不须缴纳任何税收。

由此可见,跨国公司纳税人通过“虚设避税地营业”的方式逃避了全部税收。

点评:资金向避税地的流动是国际避税的惯用方法。

避税地一般是指某一国家或地区的政府,出于种种目的,使投资者和从事经营活动的企业享受不纳税或少纳税的优惠待遇。

除了本案例中采用“虚设避税地营业”这种方式,一般还有以下几种方式:(1)虚设信托财产法。

它指投资者在避税地设立一个个人持股信托公司,然后把财产虚设为避税地的信托财产,从而达到避税的目的。

(2)压低或提高转让定价方法。

即跨国公司在避税地设置各种从事货物和劳务贸易的公司,通过为购买、销售和其他交易开发票的方式,将来自销售或其他来源的收入和利润从高税区转移出来,躲避纳税。

(3)金融机构或公司避税法。

国际避税地有种类繁多的金融机构和公司从事庇护外国消极收入的业务,为外国投资者掌管存款,并为多种公司及其附属机构提供经营管理的便利条件。