金融投资项目ppt内容

- 格式:pptx

- 大小:21.29 MB

- 文档页数:36

投资计划书ppt案例

篇一:计划书范文PPT

装修担保项目计划书

一、 项目的简要介绍装修担保和一般的工程担保还是有所不同的,一般的工程担保只是在开发商、担保公司

和承包商之间形成一个三角关系,而装修担保不仅包含了一般工程担保所具有的三角关系以

外,还在开发商、担保公司和购房者之间形成了另一个三角关系,而装修担保更能保护广大

购房者的利益。

二、 项目的内容

1、立项依据:

根据国内外现状、存在的问题以及发展趋势进行阐述。

2、项目意义:

积累保修服务经验

锻炼保修团队

获得良好市场反馈,扩大保修担保影响力 开创市场新模式

就其对产业的进步、经济建设和社会发展的推动作用方面进行论述。

3、项目的内容及目标:

就项目的内容和目标进行阐述。 4、项目可行性分析:⑴对项目进行可行性方面的分析,包括项目已有的单位、实力情况、现有条件、工作基

础以及优势。

⑵就存在的问题以及解决办法等进行分析。

5、需求预测及分析

⑴市场定位及市场分析⑵用户分析

⑶市场环境及前景

6、完成项目采用的方法。

就完成项目需要采用的方法进行阐述。

三、 项目发起人、股东方、管理和技术支持

1、项目发起方的背景:

2、项目发起方的业务,包括近三年的财务报表:⑴项目发起方的业务情况

⑵项目发起方近三年的财务报表

3、项目发起方的主要股东和管理人员的简历。

四、 市场和销售安排

1、市场的基本情况:⑴该产品的主要用途

⑵本地、国内和出口市场的目前容量、增长率,价格变化等。

2、该项目的生产能力、生产成本,单位销售价格、主要销售对象,和预计市场份额: ⑴

生产能力及生产成本 ⑵单位销售价格、主要销售对象⑶预计计划份额

3、产品的客户情况,销售渠道的安排: ⑴客户情况

就客户的情况进行说明。

小小银行家活动方案ppt

一、活动简介

小小银行家活动是一项旨在提高儿童金融意识和培养理财技能的教育活动。通过模拟真实的银行经营环境,让孩子们体验银行家的工作,并学习如何管理个人财务。

二、活动目标

1. 培养儿童的金融意识:通过活动,让孩子们了解金钱的价值、理解基本的金融概念,并了解银行在经济中的作用。

2. 培养儿童的理财技能:通过模拟的方式,让孩子们学习如何制定预算、存钱、消费决策和投资规划,培养合理理财的能力。

3. 强化团队合作意识:活动中涉及到多个角色,如银行家、顾客和经理等。通过角色扮演,让孩子们学会与他人协作和沟通,培养团队合作的意识。

三、活动内容

1. 角色扮演:每位参与活动的学生将扮演一个银行家的角色,包括银行柜员和银行经理。他们将学习银行的基本操作流程,如开户、存取款和贷款等。

2. 金融教育讲座:为了更好地理解金融知识和技能,我们将邀请专业的金融从业人员给孩子们进行一场专题讲座,让孩子们学习金融的基本概念和实际应用。 3. 理财游戏:通过互动游戏,让孩子们在“真实的”金融环境中进行理财决策。他们将学习如何制定预算、计算利息,并进行投资等活动,以提高他们的理财能力。

4. 团队合作项目:将学生分成小组,让他们合作完成一项有关金融的项目,如制作一套儿童理财手册或设计一款儿童理财APP等。这将锻炼学生的团队合作和创造力。

四、活动流程

1. 活动准备:筹备活动所需的场地、道具和讲座材料,并邀请金融专业人士参与讲座。

2. 活动介绍:向学生介绍活动的目的和内容,说明活动规则,分发角色牌和学习资料。

3. 角色扮演:学生根据分配的角色进行角色扮演,学习银行的操作流程。

4. 金融教育讲座:邀请金融专业人士给学生进行讲座,讲解金融知识和技能。

5. 理财游戏:引导学生进行理财游戏,提供实践机会,让他们在游戏中学习理财技巧。

6. 团队合作项目:学生分组,合作完成小组项目,展示他们的成果。

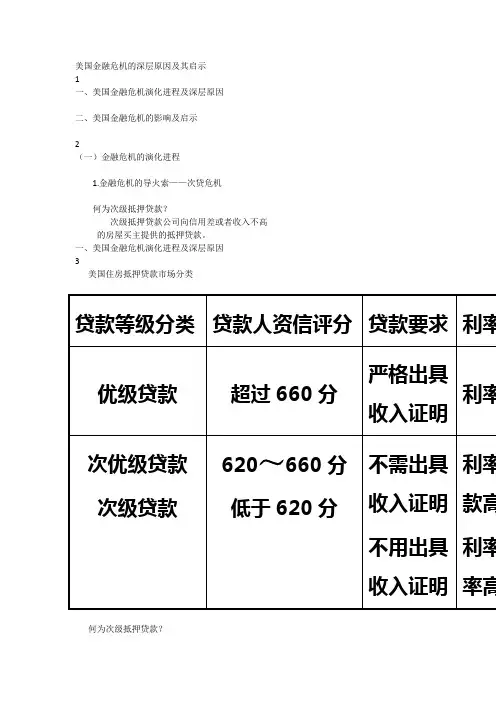

美国金融危机的深层原因及其启示

1

一、美国金融危机演化进程及深层原因

二、美国金融危机的影响及启示

2

(一)金融危机的演化进程

1.金融危机的导火索——次贷危机

何为次级抵押贷款?

次级抵押贷款公司向信用差或者收入不高

的房屋买主提供的抵押贷款。

一、美国金融危机演化进程及深层原因

3

美国住房抵押贷款市场分类

贷款等级分类 贷款人资信评分 贷款要求 利率优级贷款 超过660分 严格出具收入证明 利率次优级贷款

次级贷款 620~660分

低于620分 不需出具收入证明

不用出具收入证明 利率款高利率率高

何为次级抵押贷款?

次级抵押贷款公司向信用差或者收入不高

的房屋买主提供的抵押贷款。 4

次级按揭贷款债券业务流程示意图

普通居民

需要还贷

但信用低

次级抵押

贷款公司

投资银行

保险公司

等金融机构

对冲基金

缴纳房贷

提供贷款

出售资产抵

押债券ABS

提供贷款现金

担保债务

凭证(CDO)

提供现金

提供现金

担保债务

凭证(CDO)

级别高、流动性强

低风险、低收益

级别低、流动性弱

高风险、高收益

抵押资产价值

缩水,产生危机

房市不景气,不能按时缴纳房贷

债券评估价格下降

5

对冲基金

6

7

两个重要假设:利率水平低、房价上升

低利率抵押贷款利率低普通居民能支付

利率水平低房价上升房屋能增值

8

次贷危机形成的逻辑关系:

利率上升房价下跌居民违约率上升;

违约率上升房贷收息率下降;

房贷收息率下降债券利息收入下降;

债券的利息不能付息债券价格下降;

债券价格下降亏损不能弥补破产。

9

(一)金融危机的演化进程

2.从次贷危机向全球金融危机的扩散

信心危机流动性危机破产危机

一、美国金融危机演化进程及深层原因

10

(一)金融危机的演化进程

2.从次贷危机向全球金融危机的扩散

07年4月2日,美国新世纪金融公司破产

7月、8月,大批次级住房抵押公司破产

营运资金管理概述(PPT 29页)

第七章 营运资金管理

第一节 营运资金概述

第二节 流动资产管理

第三章 流动负债管理

第一节 营运资金概述

一、营运资金概念

二、营运资金规模确定

三、筹资策略对营运资金的影响

第二节 流动资产管理

一、现金管理

二、应收账款管理

三、存货管理

第三章 流动负债管理

一、短期借款

二、商业信用

三、商业票据

由公式可知,营运资金的三个来源:非流动负债增加,所有者权益增加,非流动资产减少。

要点2、营运资金的意义

【营运资金意义】 营运资金管理对于企业的生存、发展具有重要意义。实务中,一个企业的财务主管要将大部分时间和精力放在营运资金的管理上。营运资金越多,说明流动资产用于偿还流动负债后的剩余部分越多,企业短期偿债能力越强,风险越小;营运资金越少,甚至为负数,则流动资产用于偿还流动负债后的剩余部分越少,甚至不足以偿还流动负债,企业短期偿债能力就弱,如果企业不能在短期内筹措到新的资金,就面临无法偿还到期债务的危机,进入导致企业变卖长期资产以偿还到期债务,这会影响企业的正常生产经营。

【营运资金管理内容】 P186 流动资产管理、流动负债管理、流动资产与流动负债之间关系的处理。

二、营运资金规模确定

要点1、营运资金规模的影响因素

影响因素:流动资产总额、流动负债总额。营运资金规模大小取决于流动资产总额和流动负债总额的相对大小。

要点2、流动资产总额及其结构对风险和收益的影响

【影响流动资产总额的因素】 PP182 企业经营规模、所处行业

等。

【流动资产结构】 是指各种流动资产占流动资产总额的比例。

【流动资产变现性分析】 各类流动资产的变现性强弱不一致。

现金(包含银行存款、其他货币资金)可以随时支付,不存在无法变现的可能性;

交易性金融资产在有高效率的资金市场条件下的变现能力接近于现金;

应收账款在法制环境健全条件下有较强的变现能力;

存货变现能力相对较差,因存货的变现受市场不确定因素影响较大。