潘省初计量经济学第3版ets6

- 格式:ppt

- 大小:533.50 KB

- 文档页数:66

《计量经济学》(第3版)习题数据

2 第2章 一元线性回归模型

习 题

3.简答题、分析与计算题

(12)√表1数据是从某个行业的5个不同的工厂收集的,请回答以下问题:

①估计这个行业的线性总成本函数: ttxbby10ˆˆˆ

②0ˆb和1ˆb的经济含义是什么?

③估计产量为10时的总成本。

表1 某行业成本与产量数据

总成本y 80 44 51 70 61

产量x 12 4 6 11 8

(13)有10户家庭的收入(x,百元)与消费(y,百元)的资料如表2。

表2 家庭的收入与消费的资料

收入x 20 30 33 40 15 13 26 38 35 43

消费y 7 9 8 11 5 4 8 10 9 10

要求:①建立消费(y)对收入(x)的回归直线。

②说明回归直线的代表性及解释能力。

③在95%的置信度下检验参数的显著性。

④在95%的置信度下,预测当x=45(百元)时,消费(y)的可能区间

(14)假设某国的货币供给量(y)与国民收入(x)的历史数据如表3所示:

表3 货币供给量(y)与国民收入(x)数据

年 份 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996

货币供给量 2.0 2.5 3.2 3.6 3.3 4.0 4.2 4.6 4.8 5.0 5.2 5.8

国民收入 5.0 5.5 6.0 7.0 7.2 7.7 8.4 9.0 9.7 10.0 11.2 12.4

请回答以下问题:

①作出散点图,然后估计货币供给量y对国民收入x的回归方程,并把加归直线画在散点图上。

②如何解释回归系数的含义?

③如果希望1997年国民收入达到15.0,那么应该把货币供应量定在什么水平上?

(15)√我国1978-2011年的财政收入y和国内生产总值x的数据资料如表4所示。 《计量经济学》(第3版)习题数据

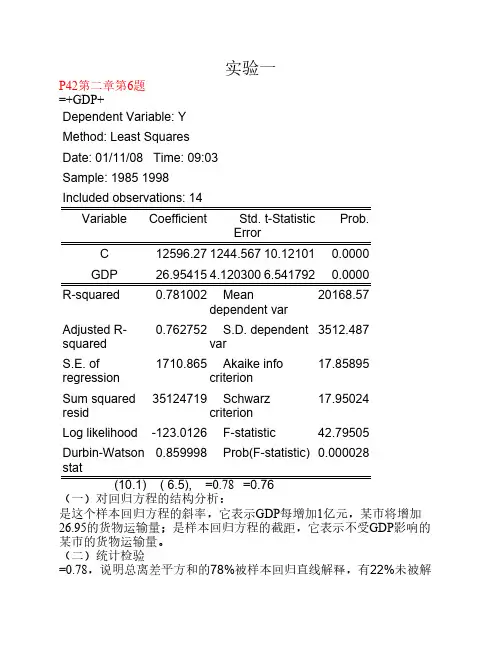

实验一

P42第二章第6题

=+GDP+

Dependent Variable: Y

Method: Least Squares

Date: 01/11/08 Time: 09:03

Sample: 1985 1998

Included observations: 14

VariableCoefficientStd.

Errort-StatisticProb.

C12596.271244.56710.121010.0000

GDP26.954154.1203006.5417920.0000

R-squared0.781002 Mean

dependent var20168.57

Adjusted R-

squared0.762752 S.D. dependent

var3512.487

S.E. of

regression1710.865 Akaike info

criterion17.85895

Sum squared

resid35124719 Schwarz

criterion17.95024

Log likelihood-123.0126 F-statistic42.79505

Durbin-Watson

stat0.859998 Prob(F-statistic)0.000028

(10.1) ( 6.5), =0.78 =0.76

(一)对回归方程的结构分析:

是这个样本回归方程的斜率,它表示GDP每增加1亿元,某市将增加

26.95的货物运输量;是样本回归方程的截距,它表示不受GDP影响的

某市的货物运输量。

(二)统计检验

=0.78,说明总离差平方和的78%被样本回归直线解释,有22%未被解释,因此,样本回归直线的拟合优度是可以的。

给出显著水平,查自由度v=14-2=12的t分布表,得临界值,,,固回归

系数均显著不为零,回归模型中应包含常数项,GDP对Y有显著影响。

(三)预测2000年的某市货物运输量

假如2000年某市以1980年不变价的国内生产总值为620亿元,得到2000

欧阳治创编 2021.03.10

欧阳治创编 2021.03.10

欧阳治创编 2021.03.10

欧阳治创编 2021.03.10 第二章

时间2021.03.10 创作:欧阳治

2.2

(1)

①对预算收入与全省生产总值的模型,用Eviews阐发结果如下:

Dependent Variable: Y

Method: Least Squares

Date: 12/03/14 Time: 17:00

Sample (adjusted): 1 33

Included observations: 33 after adjustments

Variable Coefficient Std. Error tStatistic Prob.

X 0.176124 0.004072 43.25639 0.0000

C 154.3063 39.08196 3.948274 0.0004

Rsquared 0.983702 Mean dependent var 902.5148

Adjusted Rsquared 0.983177 S.D. dependent var 1351.009

S.E. of regression 175.2325 Akaike info criterion 13.22880

Sum squared resid 951899.7 Schwarz criterion 13.31949

Log likelihood 216.2751 HannanQuinn criter. 13.25931

Fstatistic 1871.115 DurbinWatson stat 0.100021

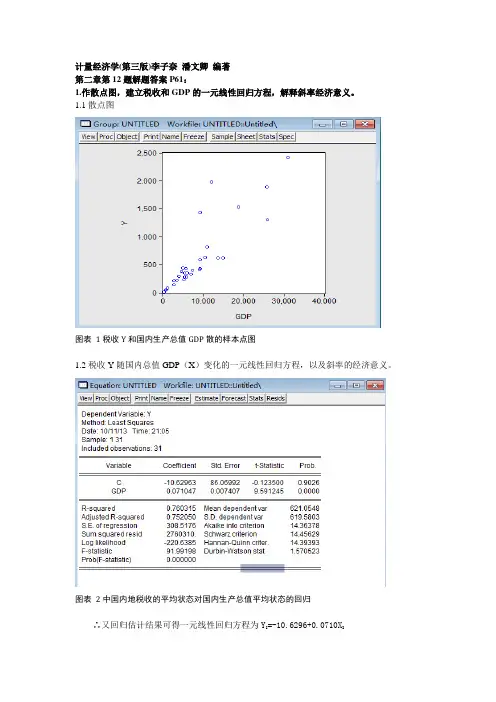

计量经济学(第三版)李子奈 潘文卿 编著

第二章第12题解题答案P61:

1.作散点图,建立税收和GDP的一元线性回归方程,解释斜率经济意义。

1.1散点图

图表 1税收Y和国内生产总值GDP散的样本点图

1.2税收Y随国内总值GDP(X)变化的一元线性回归方程,以及斜率的经济意义。

图表 2中国内地税收的平均状态对国内生产总值平均状态的回归

∴又回归估计结果可得一元线性回归方程为YI=-10.6296+0.0710XI

斜率的经济意义:表示国内生产总值GDP每1元的变化所引起的税收的平均变化为

0.071.

2.对建立的回归方程进行检验。

2.1拟合优度检验----可决系数R2统计量

从回归估计的结果看,模型拟合还行。可决系数R2=0.7603,表明税收变化的76.03%可

以由国内生产总值GDP的变化来解释。

2.2变量的显著性检验

假设:H0:βi=0 H1:βi≠0

给定显著性性水平0.05,查t分布表得到临界值t(a/2)(31-2)=2.045

i. 对于β1,从回归分析结果中斜率的t检验值来看9.591245>2.045,所以在95%的置信度

下拒绝原假设H0,即变量X是显著的,通过显著性检验。

ii. 对于β0,从回归分析结果中截距t检验值来看-0.1235<2.045, 所以在95%的置信度下

接受原假设H0,没有通过显著性检验。

3.若2008年某地区GDP为8500亿元,求该地区税收收入的预测值及预测区间?

解:由回归方程YI=-10.6296+0.0710XI可得该地区税收收入的预测值

Y=-10.6296+0.0710x8500=592.8704(亿元)

由于国民生产总值X的样本均值和样本方差为:

E(X)=8891.126 Vax(X)=5782313

在给定95%的置信度水平下,该地区税收收入的预测区间为:

=592.704±641.288

或(-48.584,1233.992)