第二、三章账户与复式记账

- 格式:ppt

- 大小:827.50 KB

- 文档页数:57

第二章会计科目和账户本章是较为重要的章节,历年考试中,所占分值基本维持在10分左右,这也是在讲解复式记账前较为重要的基础内容之一。

本章的主要内容有:第一节会计科目一、会计科目的概念1.定义:会计科目是指对会计要素的具体内容进行分类核算的项目。

会计要素是对会计对象的基本分类。

在实际工作中,会计科目是预先通过会计制度规定的。

会计科目是对会计要素的具体内容进行分类核算和监督的依据,也是会计所应提供的核算指标。

二、会计科目的分类(注意分类标准)(一)按经济内容分类会计科目按经济内容分类,就是将众多的会计科目按其反映的经济内容进行分类,一般分为资产类、负债类、所有者权益类、成本类和损益类五大类。

1.资产类科目资产类科目是用以核算和监督企业各项资产增减变动的会计科目。

如“库存现金”“原材料”“库存商品”“固定资产”等。

2.负债类科目负债类科目是用以核算和监督企业各种负债增减变动的会计科目。

如“短期借款”“应付账款”“应付职工薪酬”“长期借款”“应付债券”等。

3.所有者权益类会计科目所有者权益类会计科目是用以核算和监督企业各种所有者权益增减变动的会计科目。

如“实收资本”“资本公积”“利润分配”等。

4.成本类会计科目成本类会计科目是用以核算和监督企业在产品生产过程中发生的直接费用和间接费用的科目。

如“生产成本”“制造费用”等。

5.损益类会计科目损益类会计科目是用以核算和监督企业生产经营过程中收益和费用,计算确定盈亏的会计科目。

如“主营业务收入”“主营业务成本”“销售费用”“管理费用”“营业外收入”“所得税费用”等。

【例题1•单选题】“坏账准备”属于( )会计科目。

A.资产类B.负债类C.所有者权益类D.损益类『正确答案』A【例题2•多选题】( )不属于损益类科目。

A.累计折旧B.主营业务成本C.库存商品D.制造费用『正确答案』ACD『答案解析』AC是资产类;D是成本类。

(二)按提供核算指标的详细程度分类会计科目按其所提供的详细程度及其统驭关系不同,分为总分类科目和明细分类科目。

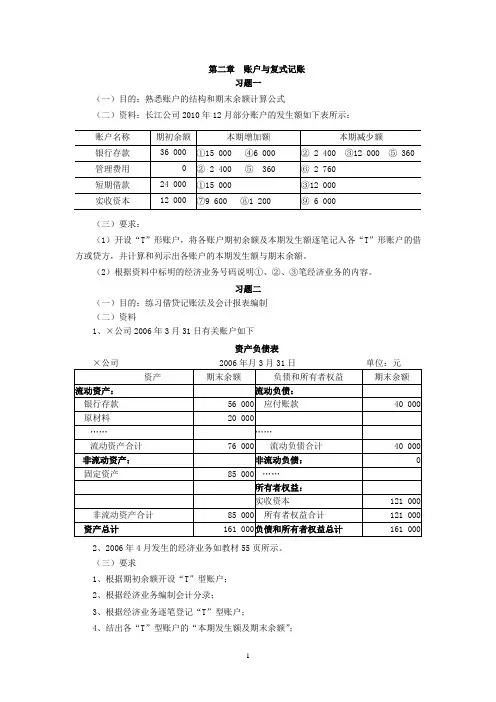

第二章账户与复式记账习题一(一)目的:熟悉账户的结构和期末余额计算公式(二)资料:长江公司2010年12月部分账户的发生额如下表所示:(三)要求:(1)开设“T”形账户,将各账户期初余额及本期发生额逐笔记入各“T”形账户的借方或贷方,并计算和列示出各账户的本期发生额与期末余额。

(2)根据资料中标明的经济业务号码说明①、②、③笔经济业务的内容。

习题二(一)目的:练习借贷记账法及会计报表编制(二)资料1、×公司2006年3月31日有关账户如下资产负债表2、2006年4月发生的经济业务如教材55页所示。

(三)要求1、根据期初余额开设“T”型账户;2、根据经济业务编制会计分录;3、根据经济业务逐笔登记“T”型账户;4、结出各“T”型账户的“本期发生额及期末余额”;5、根据各“T”型账户的“本期发生额及期末余额”,编制“本期发生额及期末余额试算平衡表”(参考49页表2—10的格式);6、编制2006年4月份资产负债表。

7、计算该企业资产增长率(期末资产总额减期初资产总额,再除以期初资产总额,乘以百分号)、期末资产负债率和期初资产负债率(负债总额除以资产总额后乘以百分号。

资产负债率30%—50%为合理),并分析评价其合理性。

习题三(一)目的:练习权责发生制和收付实现制的运用(二)资料:长江公司2011年7月份发生下列经济业务,假设不考虑增值税问题:(1)销售商品一批,售价9 600元。

商品已经发出,款项收存银行。

(2)收到上月销货款5 600元存入银行。

(3)销售商品一批,售价为5 600元。

货已发出,款项尚未收到。

(4)用银行存款支付本月管理部门水电费720元。

(5)从本月份开始,租用大华公司仓库3年。

现以银行存款预付全部租金36 000元。

(通过“长期待摊费用”账户处理)(6)计提本月应负担的短期借款利息6 000元,将在本季末支付。

(三)要求1、按权责发生制会计处理基础编制会计分录。

2、根据权责发生制和收付实现制会计处理基础,在下列表格中相应栏目确认收入、费用和利润。