第三章账户复式记账和借贷记账法

- 格式:ppt

- 大小:880.50 KB

- 文档页数:30

复式记账与借贷记账法摘要复式记账与借贷记账法是会计核算中常用的两种记账方法。

复式记账是指每一笔交易都同时在借方和贷方两边进行分录,从而维持总借方和总贷方的平衡;借贷记账法是指根据借贷关系对交易进行分类,将借方和贷方分别记录在不同的账户中。

本文将介绍复式记账和借贷记账法的基本概念、应用场景以及其在公司会计中的应用。

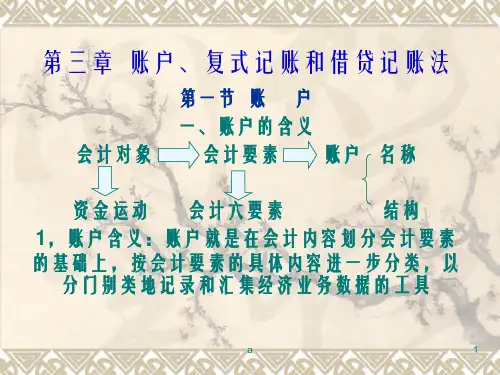

一、复式记账复式记账是一种会计核算方法,适用于进行准确、全面地记录和分析经济交易的过程。

在复式记账中,每一笔交易都同时在借方和贷方两边进行分录,以保持资产的总额、负债和所有者权益的总额的平衡。

简而言之,复式记账通过对交易进行借贷双向的记录,使得总借方等于总贷方。

复式记账的基本原则如下: 1. 每一笔交易必须有平衡的分录,即每一个借方必须有对应的贷方,反之亦然。

2. 资产和费用在借方增加,在贷方减少;负债、所有者权益和收入在借方减少,在贷方增加。

3.在分录中,借方通常在左边,表示增加;贷方通常在右边,表示减少。

4. 每个账户都有一个正借负贷或者正贷负借的规则,规定了在该账户上记录借贷发生时的方向。

复式记账的优点是可以提供准确的财务信息和对交易进行全面的分析。

通过记录每一笔交易的借贷情况,可以快速了解公司的资产、负债和所有者权益的变化情况;同时也可以准确计算各项财务指标,如资产负债率、流动比率等。

因此,复式记账是公司会计中一种重要的核算方法。

二、借贷记账法借贷记账法是一种将交易按照借方和贷方进行分类的会计核算方法。

根据借贷关系,将交易的借方金额和贷方金额分别记录在不同的账户中。

借贷记账法是财务会计中的一种常用方法,用于记录和汇总公司的经济交易,从而生成财务报表。

在借贷记账法中,有几个基本概念需要了解: 1. 借方:交易中的账户在此次交易中增加的一方称为借方。

2. 贷方:交易中的账户在此次交易中减少的一方称为贷方。

3. 借贷关系:每一笔交易都必须有一个借贷关系,即每一个借方必须有一个对应的贷方。

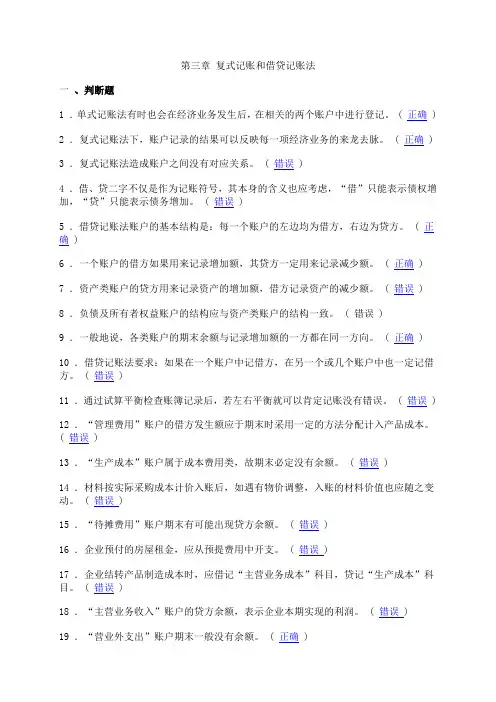

第三章复式记账和借贷记账法一、判断题1 .单式记账法有时也会在经济业务发生后,在相关的两个账户中进行登记。

( 正确 )2 .复式记账法下,账户记录的结果可以反映每一项经济业务的来龙去脉。

( 正确 )3 .复式记账法造成账户之间没有对应关系。

( 错误 )4 .借、贷二字不仅是作为记账符号,其本身的含义也应考虑,“借”只能表示债权增加,“贷”只能表示债务增加。

( 错误 )5 .借贷记账法账户的基本结构是:每一个账户的左边均为借方,右边为贷方。

( 正确 )6 .一个账户的借方如果用来记录增加额,其贷方一定用来记录减少额。

( 正确 )7 .资产类账户的贷方用来记录资产的增加额,借方记录资产的减少额。

( 错误 )8 .负债及所有者权益账户的结构应与资产类账户的结构一致。

( 错误 )9 .一般地说,各类账户的期末余额与记录增加额的一方都在同一方向。

( 正确 )10 .借贷记账法要求:如果在一个账户中记借方,在另一个或几个账户中也一定记借方。

( 错误 )11 .通过试算平衡检查账簿记录后,若左右平衡就可以肯定记账没有错误。

( 错误 )12 .“管理费用”账户的借方发生额应于期末时采用一定的方法分配计入产品成本。

( 错误 )13 .“生产成本”账户属于成本费用类,故期末必定没有余额。

( 错误 )14 .材料按实际采购成本计价入账后,如遇有物价调整,入账的材料价值也应随之变动。

( 错误)15 .“待摊费用”账户期末有可能出现贷方余额。

( 错误 )16 .企业预付的房屋租金,应从预提费用中开支。

( 错误)17 .企业结转产品制造成本时,应借记“主营业务成本”科目,贷记“生产成本”科目。

( 错误 )18 .“主营业务收入”账户的贷方余额,表示企业本期实现的利润。

( 错误)19 .“营业外支出”账户期末一般没有余额。

( 正确 )20 .在生产过程中材料的价值全部转移到新产品的价值中去。