第三章 复式记账_47379

- 格式:doc

- 大小:104.00 KB

- 文档页数:14

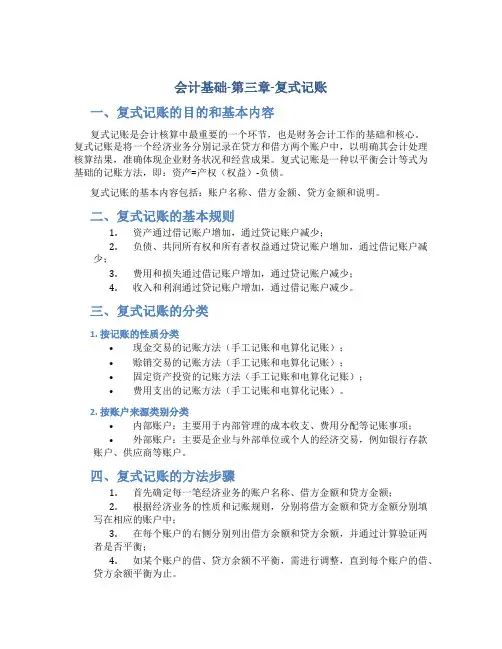

会计基础-第三章-复式记账一、复式记账的目的和基本内容复式记账是会计核算中最重要的一个环节,也是财务会计工作的基础和核心。

复式记账是将一个经济业务分别记录在贷方和借方两个账户中,以明确其会计处理核算结果,准确体现企业财务状况和经营成果。

复式记账是一种以平衡会计等式为基础的记账方法,即:资产=产权(权益)-负债。

复式记账的基本内容包括:账户名称、借方金额、贷方金额和说明。

二、复式记账的基本规则1.资产通过借记账户增加,通过贷记账户减少;2.负债、共同所有权和所有者权益通过贷记账户增加,通过借记账户减少;3.费用和损失通过借记账户增加,通过贷记账户减少;4.收入和利润通过贷记账户增加,通过借记账户减少。

三、复式记账的分类1. 按记账的性质分类•现金交易的记账方法(手工记账和电算化记账);•赊销交易的记账方法(手工记账和电算化记账);•固定资产投资的记账方法(手工记账和电算化记账);•费用支出的记账方法(手工记账和电算化记账)。

2. 按账户来源类别分类•内部账户:主要用于内部管理的成本收支、费用分配等记账事项;•外部账户:主要是企业与外部单位或个人的经济交易,例如银行存款账户、供应商等账户。

四、复式记账的方法步骤1.首先确定每一笔经济业务的账户名称、借方金额和贷方金额;2.根据经济业务的性质和记账规则,分别将借方金额和贷方金额分别填写在相应的账户中;3.在每个账户的右侧分别列出借方余额和贷方余额,并通过计算验证两者是否平衡;4.如某个账户的借、贷方余额不平衡,需进行调整,直到每个账户的借、贷方余额平衡为止。

五、复式记账的特点1.会计处理保证了资产等于权益和负债的平衡;2.每个业务必须按照借贷规则记录;3.会计处理方法规范,处理结果准确可靠。

六、复式记账是会计核算中的基础工作,必须掌握好记账规则和方法步骤,确保财务核算结果准确完整。

同时,应当注重财务管理,增强对财务数据的关注和理解,提高财务管理能力和水平。

第三章复式记账学完本章后,你将掌握:•理解单式记账和复式记账的特点;•借贷记账法的基本内容;•借贷记账法是会计核算特有的方法,是初级会计学的核心内容之一,是我们学习后面各章的基础。

第一节记账方法概述记账方法,是指根据一定的记账原理和规则,运用货币计量单位,利用文字和数字记录经济业务的一种专门方法。

记账方法主要有:单式记账法复式记账法第一节记账方法概述一、单式记账法单式记账法是对发生的的每项经济业务通常只在一个账户中进行登记的一种记账方法。

理解:——单式记账法一般只记录现金、银行存款的收付款业务以及债权债务等经济业务,而对于其他经济交易与事项(如存货耗用、设备磨损等)则不予记录。

——账簿设置现金银行存款应收款项应付款项第一节记账方法概述一、单式记账法【例1】对于从外部购入一批材料10 000元(材料已收到,款项以银行存款支付)的交易,采用单式记账法时只在“银行存款”账户中作减少10 000元的记录,而材料的增加则不予记录。

对于购买材料10 000 元的交易,采用单式记账的记录结果如图所示。

第一节记账方法概述一、单式记账法【例2】对于从外部购入一批材料5 000元(材料已收到,款项末付)的交易,采用单式记账法时只在“应付账款”账户中作增加5 000元的记录,而材料的增加则不予记录。

增:应付账款 5 000 (原材料增加不记账)【例3】企业生产车间领用原材料20 000元,用于生产产品。

会计上不作任何处理。

第一节记账方法概述一、单式记账法单式记账法的特点账户设置不完整,没有完整的账户体系。

不是所有的经济业务都反映,仅反映一部分经济业务。

只反映与欠人、人欠、现金、银行存款等账户有关的经济业务才能得到反映。

所反映的经济业务往往只反映一个方面。

所有经济业务会计记录不可能进行总体试算平衡。

第一节记账方法概述二、复式记账法复式记账法,就是对发生的每一笔经济业务,都以相等的金额,同时在两个或两个以上相互联系的账户中进行全面登记的一种记账方法。

每一会计要素项目都应分别设置账户第一节记账方法概述二、复式记账法复式记账法的特点需要设置完整的账户体系。

必须对每一笔经济业务都要进行反映和记录。

对每一笔经济业务,都要反映其来龙去脉两个方面。

可以对一定时期的全部经济业务的会计记录,进行全面的综合平衡。

单式记账法和复式记账法的记账方法比较补充资料:我国历史上的记账方法之争❾复式记账法的产生和应用,是记账方法划时代的进步,它推动了现代会计方法体系的形成,被称为“会计科学史上的伟大建筑”。

❾自20世纪60年代以来,我国出现了一场记账方法之争。

除工业企业采用借贷记账法外,学术界提出了增减记账法、资金收付记账法、财产收付记账法等多种记账法,并分别在商业企业会计、银行会计和农村会计中使用。

补充资料:我国历史上的记账方法之争❾多种记账方法的并存不仅增加了会计核算的难度,而且使我们在对外经济交往中失去了“共同语言”。

❾鉴于借贷记账法内在的科学性和应用的广泛性,也为了适应我国会计与国际惯例接轨的需要,1992年11月30日,我国颁布的《企业会计准则》将借贷记账法确定为我国境内企业会计采用的记账方法,至此,记账方法之争宣告结束。

❾1993年7月1日起在企业中实行借贷记账法。

1998年1月1日起在事业单位中实行借贷记账法。

第二节借贷记账法一、借贷记账法(debit-credit bookkeeping)借贷记账法是以“借”、“贷”为记账符号,对每一笔经济业务在两个或两个以上的账户的相反方向,以相等金额,全面地、互相联系地进行记录的一种专门方法。

理论依据:资产+ 费用= 负债+ 所有者权益+ 收入第二节借贷记账法二、借贷记账法的基本内容(一)记账符号借贷记账法以“借(debit )”、“贷(credit )”作为记账符号。

从借贷记账法的产生历史看,“借”、“贷”记账符号原本具有字面上的含义,但记账方法发展至今,其已经失去了其原有的含义而仅仅作为一种纯粹的记账标志存在。

什么时候表示借,什么时候表示贷,它与会计要素的性质有着密切的关系。

第二节借贷记账法二、借贷记账法的基本内容(一)记账符号借方贷方第二节借贷记账法二、借贷记账法的基本内容(二)账户设置复式记账法下,账户的设置有一套完整的账户体系。

账户体系按会计要素分类资产类账户负债类账户共同类所有者权益类账户费用类账户收入类账户第二节借贷记账法资产类账户借方账户名称(会计科目)贷方期初余额×××本期增加额×××本期减少额×××............期末余额×××第二节借贷记账法负债类账户借方账户名称(会计科目)贷方期初余额×××本期减少额×××本期增加额×××............期末余额×××第二节借贷记账法所有者权益类账户借方账户名称(会计科目)贷方期初余额×××本期减少额×××本期增加额×××............期末余额×××第二节借贷记账法费用类账户借方账户名称(会计科目)贷方本期增加额×××本期转出额×××(本期减少额)............第二节借贷记账法收入类账户借方账户名称(会计科目)贷方本期转出额×××本期增加额×××(本期减少额)............账户总模式第二节借贷记账法二、借贷记账法的基本内容(二)账户设置特点:凡账户是借方余额,必定是资产性质;凡账户是贷方余额,必定是负债、所有者权益账户性质。

规律:余额跟着增加走!借贷仅是记账的符号,不同性质账户的借贷方,表示不同的内容。

第二节借贷记账法二、借贷记账法的基本内容(三)记账规则(recording principle)【例1】2005年8月5日从银行提取现金10 000元备用。

此项经济交易产生后,一方面使得资产要素中的“库存现金”项目增加10 000元,另一方面使得资产要素中的“银行存款”项目减少10 000元。

按借贷记账法,应当记录现金账户的借方和银行存款账户的贷方。

记录结果如下:第二节借贷记账法二、借贷记账法的基本内容(三)记账规则(recording principle)【例2】2005年8月7日以银行存款偿还到期的一年期借款800 000元。

此项经济交易产生后,一方面使得资产要素中的“银行存款”项目减少800 000元,另一方面使得负债要素中的“短期借款”项目减少800 000元。

按借贷记账法,应当记录短期借款账户的借方和银行存款账户的贷方。

记录结果如下:第二节借贷记账法二、借贷记账法的基本内容(三)记账规则(recording principle)【例3】2005年8月10日收到投资者入股的机器设备一批,价值2 000 000元。

此项经济交易产生后,一方面使得资产要素中的“固定资产”项目增加2 000 000元,另一方面使得所有者权益要素中的“实收资本”项目同时增加2 000 000元。

按借贷记账法,应当记录固定资产账户的借方和实收资本账户的贷方。

记录结果如下:第二节借贷记账法二、借贷记账法的基本内容(三)记账规则(recording principle)【例4】2005年8月21日将资本公积金500 000元转增资本。

此项经济交易产生后,一方面使得所有者权益要素中的“资本公积”项目减少500 000元,另一方面使得所有者权益要素中的“实收资本”项目增加500 000元。

按借贷记账法,应当记录资本公积账户的借方和实收资本账户的贷方。

记录结果如下:第二节借贷记账法二、借贷记账法的基本内容(三)记账规则(recording principle)【例5】2005年8月24日销售A产品80台,每台售价2 000元,计160 000元,货款已收到存入银行。

此项经济交易产生后,一方面使得资产要素中的“银行存款”项目增加160 000元,另一方面使得收入要素中的“主营业务收入”项目增加160 000元。

按借贷记账法,应当记录银行存款账户的借方和主营业务收入账户的贷方。

记录结果如下:第二节借贷记账法二、借贷记账法的基本内容(三)记账规则(recording principle)【例6】2005年8月25日以现金购买办公用品600元。

此项经济交易产生后,一方面使得资产要素中的“库存现金”项目减少600元,另一方面使得费用要素中的“管理费用”项目增加600元。

按借贷记账法,应当记录管理费用账户的借方和现金账户的贷方。

记录结果如下:第二节借贷记账法二、借贷记账法的基本内容(三)记账规则(recording principle)在账户中登记经济业务的规律性如下:——需要记账的任何一笔经济业务,都必须同时记入两个或两个以上的账户。

某一账户登记借方(或贷方)则其他账户必须登记贷方(或借方),而不是针对同一个账户。

所记入的账户可以属于同一类,也可以属于不同类,这取决于经济业务的内容。

——借方和贷方所记录的金额必须相等。

结论:有借必有贷,借贷必相等。

第二节借贷记账法二、借贷记账法的基本内容(四)会计分录和账户的对应关系会计分录是运用复式记账法把经济业务所涉及的会计科目、借贷方向,以相等的金额按一定的格式所作的记录。

也就是经济业务发生以后应记入什么账户,是记入借方还是贷方以及记入多少金额的一种文字记录。

每一会计分录必须具备记账符号、会计科目、记账金额三项要素,缺一不可。

第二节借贷记账法二、借贷记账法的基本内容(四)会计分录和账户的对应关系【例1】2005 年8 月5 日从银行提取现金10 000 元备用。

借:库存现金10 000贷:银行存款10 000【例6】2005 年8 月25 日以现金购买办公用品600 元。

借:管理费用600贷:库存现金600第二节借贷记账法二、借贷记账法的基本内容(四)会计分录和账户的对应关系第二节借贷记账法经济业务的分析(会计确认方法)企业向银行借款1 000 000元,存入银行。

第二节借贷记账法※借贷记账法运用举例假设企业决定于2004年9月1日成立一个新华股份有限公司。

第二节借贷记账法※借贷记账法运用举例【例1】新华公司于9月1日成立,投入资金60 000元,存入银行。

第二节借贷记账法※借贷记账法运用举例【例2】9月3日,新华公司用现金21 000元购买一批商品。

第二节借贷记账法※借贷记账法运用举例【例3】9月5日,新华公司从佳佳房地产公司购买一套房产,价值36 000元。