建设银行个人贷款计算公式表

- 格式:docx

- 大小:12.55 KB

- 文档页数:2

建设银⾏提前还贷利息要怎么算在进⾏贷款的时候,选择银⾏之类的是有保证的。

⽽且⾃⼰也不必担⼼会不会被骗等等,在进⾏贷款的时候是有还贷利息存在的,那么这个利息是怎样算的呢。

店铺⼩编通过你的问题带来了“建设银⾏提前还贷利息要怎么算”的内容,希望对你有帮助。

1、等额本息还款本⾦逐渐增加所谓等额本息还款,就是指贷款期限内每⽉以相等的⾦额偿还贷款本息,直⾄结清贷款。

即借款⼈归还的利息和本⾦之和每⽉都相等,利息和本⾦占计划⽉还款额的⽐例每次都发⽣变化,开始时由于本⾦较多,因⽽利息占的⽐重较⼤,当期应还本⾦=计划⽉还款额-当期应还利息,随着还款次数的增多,本⾦所占⽐重逐渐增加。

以贷款20万元20年还为例,按年利率7.47%计算,⽉均还款1607.5196元,⽀付总利息达185804.7元,还款总额将达385804.7元。

计算公式:计划⽉还款额=〔贷款本⾦×⽉利率×(1⽉利率)^还款⽉数〕÷〔(1⽉利率)^还款⽉数-1〕还款⽉数=贷款年限×12⽉利率=年利率/12还款⽉数=贷款年限×122、等额本⾦还款利息由多及少等额本⾦还款⽅式则指每⽉等额偿还本⾦,贷款利息随本⾦减少逐⽉递减直⾄结清贷款。

即每⽉归还本⾦的数额相等,利息=当期剩余本⾦×⽇利率×当期⽇历天数,每⽉的还款额并不固定,⽽是随着每⽉本⾦的减少⽽递减,随着还款次数的增多,利息由多逐渐减少。

3、提前还款⽬前提前还款⽅式存在两种情况:⼀种是部分提前还款,即借款⼈在还款的过程中,需要提前偿还其中⼀部分贷款,但还有⼀部分剩余房款仍需申请银⾏贷款。

对于这种情况,银⾏会要求借款⼈对提前偿还的那⼀部分,要按照整万数,⽐如5万元或10万元偿还给银⾏。

另外⼀种是全部提前还款。

即借款⼈在偿还了⼀部分贷款后,将剩余的贷款⼀次性还清。

这种情况银⾏不会要求借款⼈必须按照贷款的整万数偿还,只要将剩余贷款偿还给银⾏就可以了。

银⾏贷款额度如何计算阅读完以下店铺⼩编为您整理的内容,⼀定会对您有所帮助的。

⼀、银⾏贷款额度如何计算如果是房⼦抵押贷款的话:1、实际还款能⼒贷款额度=(借款⼈公积⾦⽉缴存额/单位和个⼈缴存⽐例之和+配偶公积⾦⽉缴存额/单位和个⼈缴存⽐例之和)*35%*12个⽉*贷款年限⽉汇缴额是指单位和个⼈缴存公积⾦的⾦额缴存⽐例⼀般是8%-12%。

例如,⼩明准备申请20年的公积⾦贷款,他每个⽉单位和个⼈各缴存600元公积⾦,缴存⽐例为12%。

那么⼩明的货款额度=(600+600)/(12%+12%)*35%*12*20=420000元。

2、住房公积⾦缴存情况贷款额度=(借款⼈公积⾦缴存余额+配偶公积⾦缴存余额)*20倍*借款⼈缴存时间系数。

例如,⼩明的账户有2万元,他交公积⾦不到两年,那么根据这个公式,⼩明的贷款额度=20000*20*0.8=320000元。

以上两个公式再综合您的贷款条件来判断可贷⽐例,最终取最低值做为您的可贷额度,⼤家快来算算吧!3、房屋的估值房屋的估值对抵押贷款额度的影响巨⼤,房屋评估价值越⾼,借款⼈所能申请到的贷款额度就越⾼。

房产抵押贷款,最⾼可贷评估价的70%-80%。

某些银⾏抵押贷款率⾼达120%,最⾼可贷评估价的1.2倍。

商品住宅的抵押率最⾼可达70%;写字楼和商铺的抵押率最⾼可达60%;⼯业⼚房的抵押率最⾼可达50%;最长期限可达30年。

但这⾥需要强调的是,房屋估值往往不等于房屋市值,为了抵御房地产市场价格的波动,其通常会在房屋市价的基础上留有⼀定的下⾏空间,但总的来说,价格悬殊不⼤。

4、个⼈资质对于个⼈资质的评估主要看以下⼏个⽅⾯:(1)个⼈信⽤状况借款⼈信⽤状况不好的话,贷款将会受到影响,严重还会被拒绝贷款。

若借款⼈信⽤状况好,将有利于申请到更⾼的贷款额度。

(2)个⼈收⼊状况借款⼈收⼊状况越好,所能获得的贷款额度越⾼。

另外如果你的财产状况越好,证明你的还款能⼒越强,那么所能获得的额度,将有可能会越⾼。

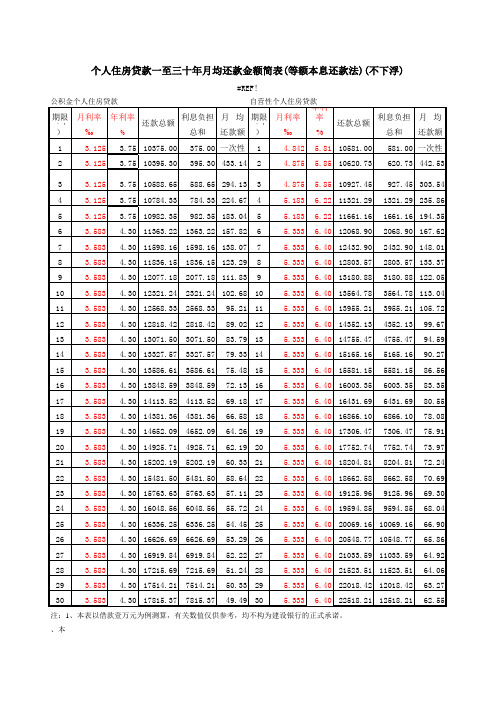

个人住房贷款一至三十年月均还款金额简表(等额本息还款法)(不下浮)

#REF!

注:1、本表以借款壹万元为例测算,有关数值仅供参考,均不构为建设银行的正式承诺。

2、本表均按人民银行法定基准利率测算。

如遇利率调整,请根据人民银行有关规定做相应调整。

其他个人贷款等额还款金额简表

注:1、本表以借款壹万元为例测算,有关数值仅供参考,均不构为建设银行的正式承诺。

2、本表均按人民银行法定基准利率测算。

如遇利率调整,请根据人民银行有关规定做相应调整。

年利率(%)

6个月以内(含6个月)

5.356个月到1年(含1年) 5.811年到3年(含3年) 5.853年到5年(含5年)

6.225年以上 6.4五年以下(含)

3.75五年以上

4.3

种 类短期贷款

中长期贷款

个人住房公积金贷款。

建设银行住房贷款合同5篇篇1合同编号:______贷款方:中国建设银行______分行借款方:______根据《中华人民共和国合同法》的规定,经贷款方、借款方协商一致,双方就借款方向贷款方申请个人住房贷款,贷款方同意提供贷款事宜达成如下协议:第一条贷款种类及用途1.1 本次贷款为个人住房贷款,借款方用于购买______。

1.2 房屋座落于______。

第二条贷款金额及期限2.1 贷款金额人民币(大写)______元整,(小写)______元。

2.2 贷款期限自______年______月______日至______年______月______日。

第三条贷款利率及计息方式3.1 贷款利率按中国人民银行同期同档次贷款利率执行。

如遇利率调整,贷款方将按照中国人民银行有关规定执行新的利率政策。

3.2 利息计算方式为:利息= 贷款本金× 贷款利率× 贷款期限。

第四条还款方式及还款时间4.1 还款方式为:等额本息还款法。

4.2 还款时间为每月的______日,最后一期还款时间为贷款到期日。

第五条贷款担保5.1 本次贷款由______提供阶段性担保,担保期限自本合同签订之日起至借款方办理房屋抵押登记手续完毕止。

担保范围包括但不限于本合同项下的全部贷款本金、利息、罚息、复利、违约金、损害赔偿金以及诉讼费、律师费等实现债权的费用。

5.2 借款方应在本合同签订之日起______日内办理房屋抵押登记手续,抵押物为______。

抵押担保范围包括但不限于本合同项下的全部贷款本金、利息、罚息、复利、违约金、损害赔偿金以及诉讼费、律师费等实现债权的费用。

5.3 若借款方未能按时偿还贷款本息,贷款方有权依据担保条款的约定,向担保人追偿,并要求担保人承担相应的担保责任。

第六条权利义务6.1 借款方应当按照本合同约定的用途使用贷款,不得挪作他用。

6.2 借款方应当按照本合同约定的还款方式和还款时间按时足额偿还贷款本息。

按揭贷款等额本息还款计算公式等额本息还款的计算公式如下:还款金额=贷款本金×月利率×(1+月利率)^还款期数/((1+月利率)^还款期数-1)其中,贷款本金是指借款人从银行或其他金融机构借入的总金额;月利率是年利率除以12个月;还款期数是指贷款的总期数,通常以月计算。

在使用此公式时,需要注意一些参数的具体含义及计算方法。

1.贷款本金:贷款本金是指借款人实际借入的金额,即需要还款的总金额。

贷款本金可以是任意金额,但通常以整万元为单位。

2.年利率:年利率是银行或其他金融机构对贷款所收取的利息费用,以年为单位计算。

在计算月利率时,需要将年利率除以12个月。

3.月利率:月利率是将年利率除以12,得到的每月所收取的利息费用。

4.还款期数:还款期数是指贷款的总期数,通常以月计算。

根据贷款协议确定的还款期数,决定了还款的总次数。

使用上述公式,可以计算出每月需要还款的金额。

同时,还款计划表可以帮助借款人了解每月的还款额度和还款期限,并规划自己的还款计划。

以下是一个具体的例子来解释等额本息还款的计算过程:假设借款人贷款本金为100万元,年利率为6%,贷款期限为20年,共240个月。

首先,计算出月利率:月利率=年利率/12=6%/12=0.5%然后,代入公式计算还款金额:还款金额=100万元×0.5%×(1+0.5%)^240/((1+0.5%)^240-1)最后,根据计算结果,可以得到每月的还款金额。

假设计算结果为8000元,则借款人每月需要还款8000元。

通过等额本息还款方式,借款人可以在还款期限内每月以固定金额的方式偿还贷款本息,更好地进行个人财务规划。

总结:按揭贷款等额本息还款计算公式是通过贷款本金、年利率和还款期限来计算每月还款金额。

使用此公式时,需要注意年利率要转化为月利率,并根据还款期数计算出还款总次数。

还款计划表可以帮助借款人规划自己的还款计划。

银行还贷公式

银行还贷公式是指在贷款期限内,每月偿还贷款本金和利息的金额计算公式。

最常用的还贷公式是等额本息还款法,其中每月还款金额固定。

该公式计算出来的每月还款金额包括本金和利息的部分。

假设贷款金额为P,年利率为r,贷款期限为n个月,则还贷

公式为:

每月还款金额 = P * r * (1+r)^n / ((1+r)^n - 1)

其中, ^ 表示乘方运算。

需要注意的是,该公式计算的每月还款金额是基于等额本息还款法,每个月的还款金额固定。

同样,利率也需要按照贷款协议上的年利率进行换算为月利率使用。

银行贷款复利计算数学

银行贷款的复利计算是通过利率、贷款金额和贷款期限来确定的。

复利是指每个利息计算周期结束后,所产生的利息会被加入到本金中,下一个周期将基于新的本金计算利息。

以下是计算银行贷款复利的数学公式:

复利总额 = 本金 × (1 + 利率)^期数 - 本金

其中,复利总额表示在贷款期限结束时所需偿还的总金额,本金代表贷款的原始金额,利率代表每个计算周期的利率,期数表示贷款的总期数。

下面是一个示例:

假设你向银行贷款100,000元,利率为5%,贷款期限为3年(36个月)。

根据上述公式,可以计算出复利总额:

复利总额 = 100,000 × (1 + 0.05)^36 - 100,000

计算结果为:115,927.41元

这意味着在贷款期限结束时,你需要偿还总金额为115,927.41元。

注意,上述公式中的利率要按照实际计息方式进行调整,可能会有不同的计算方法,例如按年、按月或按日计息。

因此,在

实际应用时,应根据银行提供的具体计算规则来确定利率和期数的计算方法。

银行计算相关公式银行计算涉及到各种金融公式和计算方法,包括定期存款利息计算、贷款利息计算、贷款还款计算等。

下面是一些关于银行计算的常见公式及其用途。

1.定期存款利息计算公式:定期存款是一种银行理财产品,计算利息的公式如下:利息=本金×年利率×存款期限这里,利息为定期存款到期后能够获得的利息金额,本金为存入定期存款的本金金额,年利率为定期存款的年利率,存款期限为定期存款的存款期限。

2.贷款利息计算公式:贷款是银行向客户提供的借款服务,计算利息的公式如下:利息=贷款金额×年利率×贷款期限这里,利息为贷款需要支付的利息金额,贷款金额为借入的贷款金额,年利率为贷款的年利率,贷款期限为贷款的期限。

3.贷款还款计算公式:贷款还款是指客户按照约定的时间和金额进行贷款的还款。

一般有两种还款方式:等额本息和等额本金。

等额本息还款方式每月还款金额相同,包括本金和利息。

计算每月还款金额的公式如下:每月还款=贷款金额×月利率×(1+月利率)^还款期数/((1+月利率)^还款期数-1)其中,月利率为年利率除以12,还款期数为还款的总期数。

等额本金还款方式每月还款本金相同,但利息逐月递减。

计算每月还款金额的公式如下:每月还款=贷款金额/还款期数+(贷款金额-已还本金累计额)×月利率其中,月利率为年利率除以12,已还本金累计额为已经还款的总本金。

4.复利计算公式:复利是指将利息再次加入本金进行计算的一种利息计算方法。

复利计算的公式如下:总金额=本金×(1+年利率)^存款期限其中,总金额为到期后能够获得的总金额,本金为初始存款本金,年利率为存款的年利率,存款期限为存款的期限。

5.期望利润计算公式:期望利润是指银行在提供贷款、理财和其他金融服务中所能够获得的收益。

期望利润计算的公式如下:期望利润=收入-成本其中,收入为银行从各种金融服务中获得的收入总额,成本为银行提供金融服务所需要的成本总额。

建行最低还款规则-概述说明以及解释1.引言1.1 概述概述部分的内容:建设银行作为国内最大的商业银行之一,为了保障信用卡持卡人的合法权益,设立了最低还款规则。

最低还款规则是指持卡人在每个账单周期结束后,需要按照一定比例的信用卡账单金额进行还款。

本文将对建行最低还款规则进行详细介绍,包括最低还款额的计算方法、影响因素、应用范围等方面内容。

同时,还将分析建行最低还款规则的重要性,对个人信用和银行业务的影响,并提供一些建议给借款人。

通过阅读本文,读者将全面了解建行最低还款规则的相关知识,为正确合理地使用信用卡提供指导和参考。

1.2文章结构文章结构部分的核心目的在于指导读者了解文章的组织方式和内容安排。

在本篇文章中,主要包括以下几个部分:1. 引言:对建行最低还款规则进行概述,明确文章的目的和意义。

1.1 概述:简要介绍建行最低还款规则的背景和相关背景知识。

1.2 文章结构:详细介绍文章的整体结构和各个部分的内容安排。

1.3 目的:明确文章的撰写目的,帮助读者更好地了解建行最低还款规则。

2. 正文:深入探讨建行最低还款规则的相关内容。

2.1 建行最低还款规则简介:介绍建行最低还款规则的基本概念、背景和适用范围。

2.2 最低还款额计算方法:详细介绍建行最低还款额的计算方法和相关规定。

2.3 最低还款额的影响因素:分析最低还款额受到哪些因素的影响,以及这些因素的作用机制。

2.4 最低还款额的应用范围:探讨最低还款额在不同情况下的应用范围和适用条件。

3. 结论:总结文章的主要观点和结论。

3.1 建行最低还款规则的重要性:强调建行最低还款规则对银行业务和个人信用的重要性。

3.2 对个人信用的影响:讨论建行最低还款规则对个人信用评估和信用记录的影响。

3.3 对银行业务的影响:探究建行最低还款规则对银行业务流程和风险控制的影响。

3.4 对借款人的建议:为借款人提供关于如何遵守建行最低还款规则和合理规划还款的建议。

通过上述结构,读者能够清晰地了解文章的整体安排和各个部分的内容,帮助他们更好地理解建行最低还款规则的相关知识。

建设银行个人贷款计算公式表

房贷分两种支付方式:等额本息和等额本金,具体公式如下:等额本息:〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕等额本金:每月还款金额= (贷款本金/ 还款月数)+(本金—已归还本金累计额)×每月利率其中^符号表示乘方。

2个月就是2次方。

等额本息计算公式:

a=F*i(1+i)^n/[(1+i)^n-1]

a:月供;

F:贷款总额;

i:贷款利率(月利率);

n:还款月数

^ :次方

等额本金计算公式:

a1=(F÷n)+F*i

a2=(F÷n)+(F-F÷n)*i

a3=(F÷n)+[F-2F÷n)]*i

.....

an=(F÷n)+[F-(n-1)F÷n)]*i

a1,a2....an 月供

F贷款总额

n还款月数

i贷款月利率

举个例子:

比如贷款20万,贷款10年,按照最新基准利率5.9%计算如下:

1、等额本息还款

每月等额还款即等额本息还款法,指借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

贷款总额200,000.00 元

还款月数120 月

每月还款2,210.38 元

总支付利息65,245.58 元

本息合计265,245.58 元

2 、等额本金还款

逐月递减还款即等额本金还款法,指本金保持相同,利息逐月递减,月还款数递减;由于每月的还款本金额固定,而利息越来越少,贷款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

贷款总额200,000.00 元

还款月数120 月

首月还款2,650.00 元

每月递减:8.19 元

总支付利息59,491.67 元

本息合计259,491.67 元。