贷款还款计算模板

- 格式:xls

- 大小:30.00 KB

- 文档页数:3

以下是个人贷款合同范本中还款方式及利息计算公式的示例:一、还款方式1.等额本息还款:每月还款金额相等,包括本金和利息,每月还款总额相同,还款期限固定。

2.等额本金还款:每月还款本金相等,利息逐月递减,每月还款总额不同,还款期限固定。

3.按月付息到期还本:每月只还利息,到期一次性还清本金,还款期限固定。

二、利息计算公式1.等额本息还款:每月还款金额=贷款本金×月利率×(1+月利率)^(还款期数)/(1+月利率)^(还款期数)-1其中,月利率=年利率/12,还款期数=贷款期限×12。

2.等额本金还款:每月还款本金=贷款本金/还款期数每月还款利息=贷款本金×(1-还款期数×(1-月利率))/还款期数其中,月利率=年利率/12,还款期数=贷款期限×12。

3.按月付息到期还本:每月还款利息=贷款本金×月利率到期还款本金=贷款本金+贷款本金×年利率×贷款期限其中,月利率=年利率/12,还款期数=贷款期限×12。

以上是个人贷款合同范本中还款方式及利息计算公式的示例,具体合同内容应根据实际情况进行调整和修改。

在签订合同时,借款人应仔细阅读合同条款,确保自身权益不受损害。

同时,贷款人也应当遵守合同约定,按时发放贷款、计算利息、收取还款等,以确保合同的顺利履行。

需要注意的是,以上计算公式仅为示例,实际计算公式可能会因贷款金额、利率、还款方式等因素而有所不同。

在编写贷款合同时,应当根据实际情况进行计算公式的调整和修改,以确保计算结果的准确性和可靠性。

此外,在编写贷款合同时,还需要注意以下几个方面:1.合同的生效时间应当明确,以确保双方都清楚合同的生效时间和期限。

2.合同的变更和解除应当经过双方的协商和同意,并按照合同约定的程序和方式进行。

3.合同的保管应当妥善,避免合同遗失或损坏,以确保合同的安全性和可靠性。

4.合同的备份应当及时、完整地进行,以备不时之需。

等额本息公式范文等额本息是一种贷款还款方式,也称为等额偿还法。

它是指在贷款期限内,每期偿还的金额都相等,包括本金和利息部分。

这种还款方式在很多贷款产品中被广泛应用,例如房屋按揭贷款、车辆贷款等。

一、等额本息计算公式1.每期还款金额计算公式:等额本息的每期还款金额(PMT)可以通过以下公式计算:PMT=本金×日利率×(1+日利率)^贷款期数÷((1+日利率)^贷款期数-1)其中:本金:贷款金额日利率=年利率÷(12×100)(假设按月计息)贷款期数:还款的期数(例如:按月还款,则为贷款期限的月数)2.总还款金额计算公式:等额本息的总还款金额(Total Payment)可以通过以下公式计算:Total Payment = PMT × 贷款期数二、等额本息的应用与优势等额本息的计算公式可以帮助贷款人确定每期还款金额和总还款金额,从而更好地规划个人资金。

同时,等额本息还有以下几个优势:1.还款稳定:每期还款金额相等,避免还款压力大幅度波动,方便贷款人合理安排个人资金。

2.还款透明:等额本息公式能够清晰地分配每期还款金额中的本金和利息,贷款人可以明确了解每期的还款结构。

3.利息更早还清:贷款的早期,每期还款中的利息部分较高,到后期则逐渐减少。

这样可以更早地还清利息,减少还款总额。

4.便于比较贷款产品:等额本息计算公式可以方便地将不同贷款产品进行比较,比较各项指标,如贷款利率、还款期限等,从而选择最适合自己的产品。

三、等额本息的限制和注意事项虽然等额本息有诸多优势,但也有一些限制和需要注意的事项:1.利率影响:等额本息公式的计算基于固定的利率,如果贷款的利率会变动,则计算结果可能存在偏差。

2.还款期数限制:长期贷款可能导致借款成本较高,而短期贷款每月还款金额较高,需要根据贷款人的实际情况选择合适的贷款期限。

3.一次性还款:如果贷款人提前还款,需要根据实际情况重新计算还款金额。

等额还本计算公式(二)

等额还本计算公式

1. 等额本息计算公式

等额本息是指贷款人每月还款金额固定,包含本金和利息部分,

每月还款金额相同。

公式:

月还款金额 = 贷款本金 × [月利率 × (1 + 月利率)^还款月数] / [(1 + 月利率)^还款月数 - 1]

其中,月利率 = 年利率 / 12,还款月数为贷款期限(月)。

举例:

假设有一笔贷款本金为10万元,年利率为5%,贷款期限为36个月(3年)。

带入公式可得:

月利率 = 5% / 12 = %

月还款金额 = 10万元 × [% × (1 + %)^36] / [(1 + %)^36 - 1]≈ 3,元

因此,每月需还款约为3,元。

2. 等额本金计算公式

等额本金是指贷款人每月还款金额固定,主要包含本金部分,利息逐月递减。

公式:

每月本金还款金额 = 贷款本金 / 还款月数

每月利息还款金额 = 贷款本金 × 月利率

月还款金额 = 每月本金还款金额 + 每月利息还款金额

其中,月利率 = 年利率 / 12,还款月数为贷款期限(月)。

举例:

假设有一笔贷款本金为10万元,年利率为5%,贷款期限为36个月(3年)。

带入公式可得:

每月本金还款金额 = 10万元/ 36 ≈ 2,元

每月利息还款金额 = 10万元× % ≈ 元

月还款金额 = 2,元 + 元≈ 3,元

因此,首月需还款3,元,之后每月还款金额递减。

以上是等额还本计算公式的相关内容。

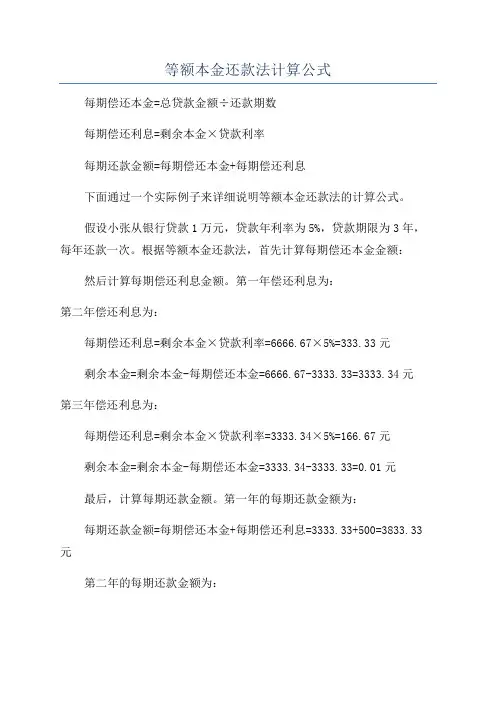

等额本金还款法计算公式每期偿还本金=总贷款金额÷还款期数每期偿还利息=剩余本金×贷款利率每期还款金额=每期偿还本金+每期偿还利息下面通过一个实际例子来详细说明等额本金还款法的计算公式。

假设小张从银行贷款1万元,贷款年利率为5%,贷款期限为3年,每年还款一次。

根据等额本金还款法,首先计算每期偿还本金金额:然后计算每期偿还利息金额。

第一年偿还利息为:第二年偿还利息为:每期偿还利息=剩余本金×贷款利率=6666.67×5%=333.33元剩余本金=剩余本金-每期偿还本金=6666.67-3333.33=3333.34元第三年偿还利息为:每期偿还利息=剩余本金×贷款利率=3333.34×5%=166.67元剩余本金=剩余本金-每期偿还本金=3333.34-3333.33=0.01元最后,计算每期还款金额。

第一年的每期还款金额为:每期还款金额=每期偿还本金+每期偿还利息=3333.33+500=3833.33元第二年的每期还款金额为:每期还款金额=每期偿还本金+每期偿还利息=3333.33+333.33=3666.67元第三年的每期还款金额为:每期还款金额=每期偿还本金+每期偿还利息=3333.33+166.67=3500元通过以上的计算,小张可知在等额本金还款法下,每年需要还款的金额是逐年递减的。

第一年需要每期还款3833.33元,第二年需要每期还款3666.67元,第三年需要每期还款3500元。

这样的还款方式在前期的还款负担相对较大,但是每年的还款金额逐渐减少,整体还款利息较少,因此总体还款负担相对较轻。

需要注意的是,以上的计算结果是基于等额本金还款法的理论计算结果。

在实际申请贷款时,银行或金融机构可能会对计算结果进行调整,如考虑利率浮动、起息日等因素。

因此在实际操作中,还需要根据具体的贷款合同和金融机构规定进行计算和还款。

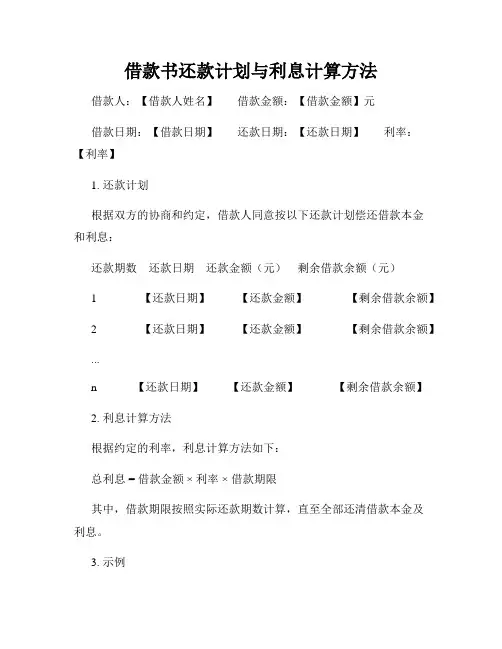

借款书还款计划与利息计算方法借款人:【借款人姓名】借款金额:【借款金额】元借款日期:【借款日期】还款日期:【还款日期】利率:【利率】1. 还款计划根据双方的协商和约定,借款人同意按以下还款计划偿还借款本金和利息:还款期数还款日期还款金额(元)剩余借款余额(元)1 【还款日期】【还款金额】【剩余借款余额】2 【还款日期】【还款金额】【剩余借款余额】...n 【还款日期】【还款金额】【剩余借款余额】2. 利息计算方法根据约定的利率,利息计算方法如下:总利息 = 借款金额 ×利率 ×借款期限其中,借款期限按照实际还款期数计算,直至全部还清借款本金及利息。

3. 示例假设借款人借款金额为【借款金额】元,利率为【利率】,期限为n个月,下面为还款计划与利息计算方法的示例:还款期数还款日期还款金额(元)剩余借款余额(元)1 【还款日期】【还款金额】【剩余借款余额】2 【还款日期】【还款金额】【剩余借款余额】...n 【还款日期】【还款金额】【剩余借款余额】总利息 = 【借款金额】 ×【利率】 × n请注意,以上示例仅为说明目的,具体的还款计划与利息计算结果将根据实际借款金额、利率和借款期限进行计算。

4. 提前还款与逾期还款借款人如有能力提前还款或由于特殊情况无法按时还款,应提前与出借人进行沟通和协商,以确保双方的利益。

提前还款时,借款人需支付已产生的利息以及提前还款违约金(如有约定)。

逾期还款时,借款人应承担逾期利息和其他可能产生的费用。

5. 法律适用和争议解决本借款书受中华人民共和国法律管辖。

如出现争议,双方应友好协商解决;如协商不成,应向本借款书约定的仲裁机构提起仲裁。

6. 其他条款除非经双方书面协议,否则未经出借人同意,借款人不得将本借款书项下的全部或部分权益转让给任何第三方。

该借款书一式两份,借款人和出借人各执一份,具有同等效力。

借款人:【借款人签字】出借人:【出借人签字】签署日期:【签署日期】。

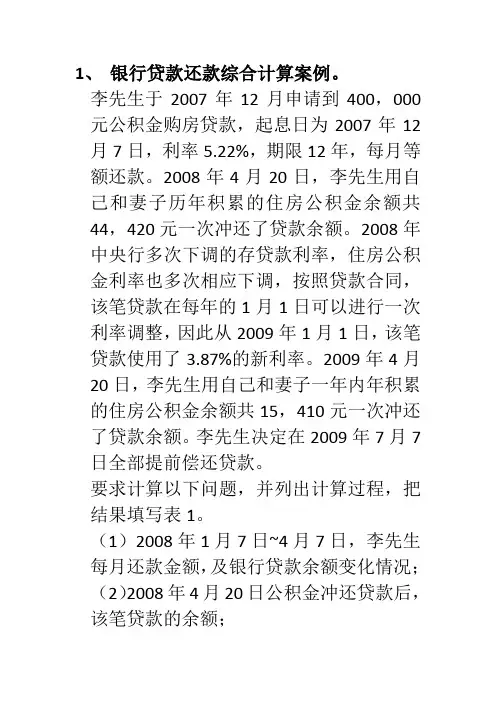

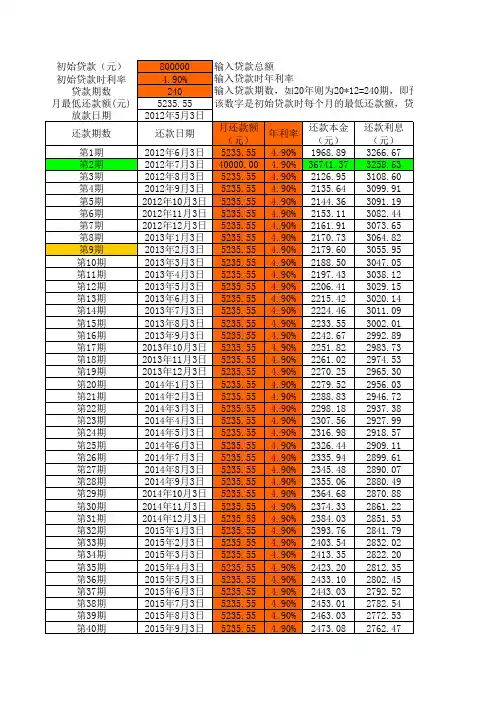

1、银行贷款还款综合计算案例。

李先生于2007年12月申请到400,000元公积金购房贷款,起息日为2007年12月7日,利率5.22%,期限12年,每月等额还款。

2008年4月20日,李先生用自己和妻子历年积累的住房公积金余额共44,420元一次冲还了贷款余额。

2008年中央行多次下调的存贷款利率,住房公积金利率也多次相应下调,按照贷款合同,该笔贷款在每年的1月1日可以进行一次利率调整,因此从2009年1月1日,该笔贷款使用了3.87%的新利率。

2009年4月20日,李先生用自己和妻子一年内年积累的住房公积金余额共15,410元一次冲还了贷款余额。

李先生决定在2009年7月7日全部提前偿还贷款。

要求计算以下问题,并列出计算过程,把结果填写表1。

(1)2008年1月7日~4月7日,李先生每月还款金额,及银行贷款余额变化情况;(2)2008年4月20日公积金冲还贷款后,该笔贷款的余额;

(3)2008年5月7日李先生还款金额及贷款余额;

(4)2008年6月7日~12月7日,李先生每月还款金额,及银行贷款余额变化情况;

(5)2009年1月7日李先生还款金额及贷款余额;

(6)2009年2月7日~4月7日李先生每月还款金额,及银行贷款余额变化情况;(7)2009年4月20日公积金冲还贷款后,该笔贷款的余额;

(8)2009年5月7日李先生还款金额及贷款余额;

(9)2009年6月7日李先生还款金额及贷款余额;

(10)2009年7月7日李先生还款金额。

表1 李先生贷款的还贷明细表格。

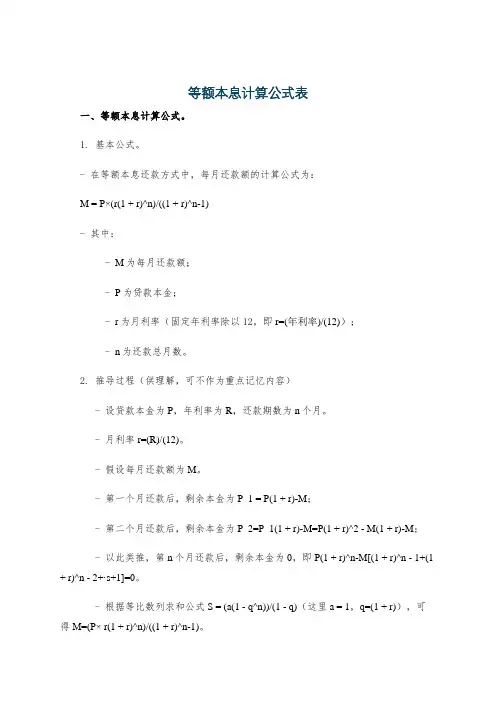

等额本息计算公式表一、等额本息计算公式。

1. 基本公式。

- 在等额本息还款方式中,每月还款额的计算公式为:M = P×(r(1 + r)^n)/((1 + r)^n-1)- 其中:- M为每月还款额;- P为贷款本金;- r为月利率(固定年利率除以12,即r=(年利率)/(12));- n为还款总月数。

2. 推导过程(供理解,可不作为重点记忆内容)- 设贷款本金为P,年利率为R,还款期数为n个月。

- 月利率r=(R)/(12)。

- 假设每月还款额为M。

- 第一个月还款后,剩余本金为P_1 = P(1 + r)-M;- 第二个月还款后,剩余本金为P_2=P_1(1 + r)-M=P(1 + r)^2 - M(1 + r)-M;- 以此类推,第n个月还款后,剩余本金为0,即P(1 + r)^n-M[(1 + r)^n - 1+(1 + r)^n - 2+·s+1]=0。

- 根据等比数列求和公式S = (a(1 - q^n))/(1 - q)(这里a = 1,q=(1 + r)),可得M=(P× r(1 + r)^n)/((1 + r)^n-1)。

3. 计算总利息公式。

- 总利息I = M× n - P- 因为每月还款额M乘以还款总月数n得到的是还款总额,减去贷款本金P 就是支付的总利息。

二、示例。

1. 题目。

- 假设小明贷款20万元,年利率为5%,贷款期限为20年(240个月),求每月还款额和总利息。

2. 解答。

- 首先计算月利率r=(5%)/(12)=(0.05)/(12)。

- 根据公式计算每月还款额M:- P = 200000,n = 240,r=(0.05)/(12)。

- 代入公式M = P×(r(1 + r)^n)/((1 + r)^n-1)- 先计算(1 + r)^n=(1+(0.05)/(12))^240- 通过计算器可得(1+(0.05)/(12))^240≈2.7126- 再计算M = 200000×(frac{0.05)/(12)×2.7126}{2.7126 - 1}- M=(200000×frac{0.05)/(12)×2.7126}{1.7126}- M=(200000×0.05×2.7126)/(12×1.7126)- 计算可得M≈1319.91(元)。

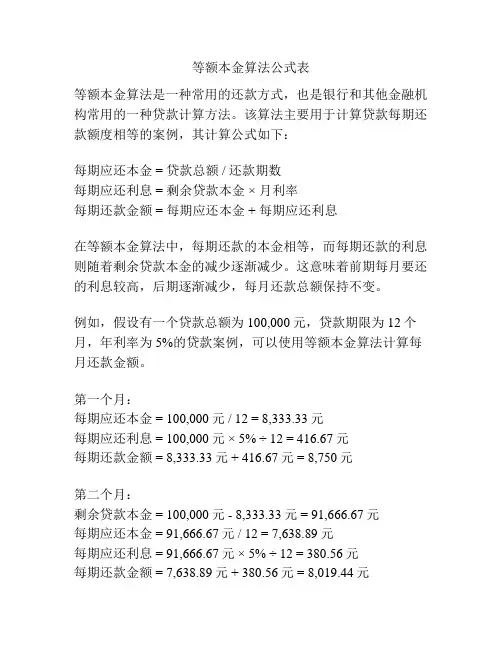

等额本金算法公式表等额本金算法是一种常用的还款方式,也是银行和其他金融机构常用的一种贷款计算方法。

该算法主要用于计算贷款每期还款额度相等的案例,其计算公式如下:每期应还本金 = 贷款总额 / 还款期数每期应还利息 = 剩余贷款本金 ×月利率每期还款金额 = 每期应还本金 + 每期应还利息在等额本金算法中,每期还款的本金相等,而每期还款的利息则随着剩余贷款本金的减少逐渐减少。

这意味着前期每月要还的利息较高,后期逐渐减少,每月还款总额保持不变。

例如,假设有一个贷款总额为100,000元,贷款期限为12个月,年利率为5%的贷款案例,可以使用等额本金算法计算每月还款金额。

第一个月:每期应还本金 = 100,000元 / 12 = 8,333.33元每期应还利息 = 100,000元 × 5% ÷ 12 = 416.67元每期还款金额 = 8,333.33元 + 416.67元 = 8,750元第二个月:剩余贷款本金 = 100,000元 - 8,333.33元 = 91,666.67元每期应还本金 = 91,666.67元 / 12 = 7,638.89元每期应还利息 = 91,666.67元 × 5% ÷ 12 = 380.56元每期还款金额 = 7,638.89元 + 380.56元 = 8,019.44元通过以上计算,可以得到每个月的还款金额。

根据等额本金算法,每月还款金额逐渐减少,直至最后一期还款金额为最低。

等额本金算法的优点之一是,贷款总利息较少,因为随着每个月剩余贷款本金的减少,每月应还利息也相应减少。

相比之下,等额本息算法中每月还款金额相等,但总利息较高。

需要注意的是,在使用等额本金算法计算贷款时,还需要考虑月利率的计算方式。

通常,年利率除以12即可得到月利率。

但在某些特殊情况下,需要根据实际情况进行调整。

总之,等额本金算法是一种常用的贷款计算方法,适用于每期还款额度相等的贷款案例。

借款范本借款人利息计算和还款计划借款范本借款人利息计算和还款计划尊敬的借款人先生/女士:感谢您选择我们作为您的借款方。

为了明确双方的权益和义务,特向您提供以下借款协议范本,并附上借款人利息计算和还款计划。

1. 借款详情借款人:【借款人姓名】借款金额:【借款金额】借款期限:【借款期限】借款利率:【借款利率】2. 还款方式借款人同意按照以下还款方式进行还款:2.1 一次性还本付息借款人在借款到期日前一次性偿还全部本金及利息。

2.2 分期还款借款人同意按照以下方式进行分期还款:还款期数还款金额还款日期【还款期数】【还款金额】【还款日期】3. 利息计算借款人在本协议签署之日起就借款发生的利息计算如下:利息计算公式:利息=借款金额 ×借款利率 ×借款期限(年)4. 提前还款与延期还款4.1 提前还款借款人可以在任何时间提前偿还全部或部分未偿还的借款。

在提前还款情况下,借款人应按照以下方法计算并支付还款金额:提前还款金额 = 剩余本金 + 提前还款利息4.2 延期还款如借款人在约定的还款日期无法按时还款,应提前与借款方联系并说明原因。

经借款方同意,可以延期还款。

延期还款的具体方式和利息计算应另行协商。

5. 违约责任借款人未按照约定的还款日期和方式进行还款,借款方有权采取以下措施之一或多项:5.1 增加利息借款方有权根据借款的逾期天数,按照约定的罚息利率对逾期未还款项加收利息。

5.2 法律诉讼借款方有权向法院提起诉讼,追究借款人的法律责任。

6. 风险提示借款有风险,请借款人在借款前审慎考虑自身还款能力,确保还款按时足额。

请双方借款人和借款方仔细阅读协议内容,如无异议,请签署下方空白处并加盖公章作为确认。

该合同自双方签署之日起生效。

借款人签字:日期:借款方签字:日期:。