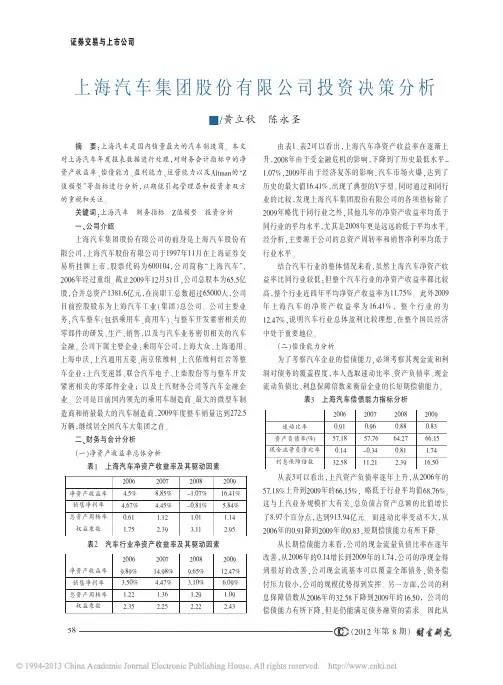

上海汽车集团股份有限公司投资决策分析_黄立秋

- 格式:pdf

- 大小:152.24 KB

- 文档页数:3

2023年03月15日证券研究报告行业评级:汽车强于大市(维持)平安证券研究所汽车团队月酝知风——汽车行业价格战为“表”,定价权切换为“里”核心摘要⏹价格战的直接原因是排放法规切换以及年初以来汽车需求疲弱。

7月1日我国将正式实施国六B的排放法规,新的排放要求中新增了RDE测试的限制要求以及20万公里的耐久试验(目前RDE仅为监测要求,耐久性试验为16万公里),环保部暂未明确延迟执行,因此部分车企或存在去库存需求。

受购置税减半退出及新能源车购买补贴退坡等因素影响,2023年初以来汽车消费需求不足。

2023年1-2月我国汽车销量为362.5万台(同比下降15.2%),同期燃油乘用车销量仅219.3万台(同比下滑幅度超过25%)。

⏹深层原因:合资品牌在新能源车领域被边缘化,定价权切换至特斯拉与自主品牌龙头企业手中。

1)合资车企所依赖的燃油车市场整体规模在快速萎缩,我国燃油乘用车销量从2017年到2022年减少了700万台左右。

2)新能源领域合资品牌正被边缘化,2022年我国新能源车渗透率已达到27.8%,自主品牌的新能源车渗透率达到40%~50%,主流合资车企新能源车渗透率不足5%。

3)旧有合资模式不能适应新发展形势。

2018年我国汽车合资股比放开+鲇鱼特斯拉入华后,合资车企中外股东方核心诉求不一致,中方第一要务是发展自主新能源品牌,外方则谋求更高的本土控制权。

合资车企缺乏有竞争力的新能源车产品,且大多没有插混车型布局,过去树立的品牌价值无法迁移;2023年自主品牌加速铺设独立新能源销售渠道,合资车经销渠道在新能源车领域的劣势将进一步凸显。

⏹投资建议:尽管价格战短期影响车企利润,但更应关注价格战背后的深层原因及后续影响,近几年多个外资品牌退出中国,预计后续还将有弱势品牌出清,看好自主品牌份额继续大幅上升。

2023年重点关注插混车战略转型坚决的车企,推荐长安汽车、吉利汽车、理想汽车、长城汽车。

精选空气悬架、抬头显示、域控制器等渗透率技术低+发展空间大的优质赛道,推荐已于对应细分赛道进行精准卡位、前瞻布局的配件企业,推荐中鼎股份、华阳集团、华域汽车、福耀玻璃、德赛西威、经纬恒润。

山西农经//2019年19期基金项目:利用供应链金融创新推动沈阳农村供给侧改革(SYSK2018-18-24)。

作者简介:苏剑(1978—),男,汉族,辽宁沈阳人,博士研究生,副教授,研究方向:财务管理。

赵萌(1994—),女,汉族,辽宁沈阳人,硕士研究生,研究方向:企业会计。

DOI :10.16675/14-1065/f.2019.19.078上海汽车集团财务风险管理研究□苏剑,赵萌摘要:总结了企业集团财务风险管理的相关概念,论述了风险管理理论。

以上海汽车集团为例,在介绍其基本情况的同时,对财务风险进行分析,包括流动性分析、资本结构分析和长期偿债能力分析。

根据资产负债率、应收账款回收率和存货周转率判断上海汽车集团财务风险存在的主要问题,针对财务风险发生的原因提出了相应的财务风险控制对策。

关键词:财务风险;上汽集团;流动比率;资本结构文章编号:1004-7026(2019)19-0144-03中国图书分类号:F426;F406.7;F272.3文献标志码:A (沈阳大学商学院辽宁沈阳110041)汽车产业作为世界上规模最大、最重要的产业之一,是财务风险防范水平低的产业,这也加剧了我国汽车行业的财务风险。

因此,汽车企业的管理者如何进行财务风险分析,树立风险意识,提出财务风险控制对策,减少财务危机发生的可能性,成为许多企业需要迫切解决的问题。

上海汽车集团是中国4大汽车集团之一,是国家重点扶持的汽车企业。

21世纪以来,中国汽车行业高速发展,产业集中程度不断提高,产业技术水平明显提升,上海汽车集团因其规模较大,增加了财务危机发生的概率。

因此,上汽集团做好财务管理工作尤为重要[1-2]。

财务风险的不确定性以及其结果的严重性,会影响企业的收益和整体运营,因此对企业集团的财务风险进行分析并提出相应的控制对策可以有效防范企业发生财务危机。

1企业集团财务风险管理相关理论企业集团是现代企业的高级组织形式,其整体权益主要是通过明确的产权关系和集团内部的契约关系来维系,是按照总部经营方针和统一管理开展重大业务的经济实体,没有产权控制与被控制关系,但在经济上有一定联系的企业群体。

目录一、绪论 (3)(一)营运能力的含义 (3)(二)营运能力分析的指标 (3)二、上海电气集团股份有限公司概况及营运能力分析 (4)(一)上海电气集团股份有限公司概述 (4)(二)上海电气集团股份有限公司营运能力分析 (4)1.流动资产营运能力分析 (4)2.固定资产营运能力分析 (8)3.总资产营运能力分析 (9)三、上海电气集团股份有限公司营运能力存在的问题 (10)(一)企业存货周转率逐年下降 (10)1.企业存货量大,降低资金的使用效率 (10)2.企业对存货管控存在缺陷 (10)(二)企业对应收账款管理存在缺陷 (10)(三)企业资产流动性较差 (11)(四)企业销售能力较差 (11)四、提高上海电气集团股份有限公司营运能力的措施 (11)(一)加强企业存货管理,提高存货周转率 (11)1.提高存货管理意识 (11)2.建立科学化的存货管理体系 (12)(二)加强企业应收账款管理,控制应收账款的风险 (12)(三)减少企业流动资金被占用的情况 (13)(四)提高企业销售收入水平 (13)五、结论及展望 (14)(一)研究结论 (14)(二)未来研究展望 (14)参考文献 (14)摘要对整个制造型行业来说,上海电气集团股份有限公司在这个行业中起龙头作用,因此对上海电气集团营运能力的分析对整个制造型行业都有着重大意义。

并且,现在经济发展越来越快,各行各业都存在着巨大的竞争压力,而分析企业的营运能力能发现企业在营运管理过程中存在的一些问题,由这些问题为根源,深入查找原因,从而提出解决这些问题的措施,让企业能够更加健康地向前发展。

本文首先介绍了营运能力和营运指标的理论意义,接着又介绍了上海电气集团股份有限公司的基本概况,然后是本次论文的重中之重,是对上海电气集团的营运能力的各项指标进行深入分析,从上海电气集团2013年—2017年财务报告中提取出所需数据,结合企业自身的发展情况,找出上海电气集团在营运过程中存在的问题,最后针对存在的问题提出相应解决措施。

汽车企业并购案例分析(总5页) -CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除汽车企业并购案例分析姓名:学号:一、并购背景1、韩国双龙汽车公司简介双龙公司创办于1954年1月,之初主要生产重型商务车和特殊用途车辆。

在1975年5月,双龙公司股票正式上市.自1983年接收东亚(DONG-A)汽车公司后,双龙迅速崛起,成为最可靠的专业四轮驱动运动型多用途车的制造商。

双龙集团在兼并了东亚公司后,改名为双龙汽车。

从1988年到2001年间,双龙公司经历了成功的技术转让案例,又进军高级汽车领域,又经历了亚洲金融危机的爆发,双龙公司因负债危机不得不大量出售资产,如双龙商用车生产设备以600万美元的价格卖给上海汇众汽车有限公司。

明年双龙的轻型商务用车MB100(ISTANA)将在汇众汽车公司生产,车标也将换用汇众的标志。

双龙目前在海外已经和92个独立的经销商签订了销售代理合同,代理商的分布有12家在西欧,8家在东欧,25家在中东和非洲,19家在拉丁美洲,还有28家亚太地区代理(包括5家中国地区总代理)。

另外,双龙还拥有9个KD组装厂,1个在中东,5个在亚太地区。

2、上汽集团简介上海汽车工业(集团)总公司(以下简称“上汽集团”)是中国三大汽车集团之一,2003年上汽集团以合并销售收入117亿美元成功跻身世界500强行列,整车销量达万辆,其中主导产品轿车销量达到万辆,提前两年达到了十五计划确定的主要目标。

上海汽车集团股份有限公司成立后,上汽集团将逐步发展成为以先进制造业和现代服务业为主要业务领域的综合性企业集团,为上海经济的持续发展做出更大贡献。

3、并购原因分析一是通过区域性兼并,尝试构筑全球经营体系;二是双龙的SUV 以及柴油发动机与上汽的产品体系有较强的互补性,重组后,可以发挥双方在产品设计、开发、零部件采购和营销网络的协同效益,提升核心竞争力。