第二章作业答案

- 格式:ppt

- 大小:957.00 KB

- 文档页数:45

高分子化学第二章课后作业(共100分)

1、简述逐步聚合的实施方法。(10分)

答案:

2、影响线形缩聚物聚合度的因素有哪些?两单体非等化学计量,如何控制聚合度?(10分)

备注:影响线形缩聚物聚合度中的第四个因素(反应条件)未回答的也可以给予满分。另外批改时注意两单体非等化学计量的公式(应该有部分写成两单体等化学计量公式)

3、己二酸与下列化合物反应,哪些能形成聚合物并说明原因。(10分)

A. 乙醇 B.乙二醇 C.甘油 D.苯胺 E.己二胺

答案:己二酸(f=2)为2官能度单体,因此能与己二酸形成聚合物的化合物有:乙二醇(f=2)、甘油(f=3)、己二胺(f=2)。其中与乙二醇(f=2)、己二胺(f=2)形成线形缩聚物,与甘油(f=3)形成体形缩聚物。

答案解释: 4、聚酯化和聚酰胺化的平衡常数有何差别?对缩聚条件有何影响?(10分)

答案:(1)聚酯化反应 平衡常数小,K=4,低分子副产物水的存在限制了聚合物分子量的提高,对聚合反应的条件要求较高,反应须在高温和高真空条件下进行,体系中水的残留量应尽量低,这样才能得到高聚合度的聚合物。

(2)聚酰胺化反应 平衡常数中等,K=300-400,水对分子量有所影响,对聚合反应的条件要求相对温和。聚合早期,可在水介质中进行;聚合后期,须在一定的减压条件下脱水,提高反应程度。

5、分别按Carothers法和Flory统计法计算下列混合物的凝胶点:(10分)

(1)邻苯二甲酸酐和甘油按照摩尔比为1.5:0.98进行缩聚

(2)邻苯二甲酸酐、甘油、乙二醇按照摩尔比为1.5:0.99:0.002进行缩聚

答案:

(1)Carothers法:

邻苯二甲酸酐(f=2)官能度为2,甘油(f=3)官能度为3,邻苯二甲酸酐和甘油按照摩尔比为1.5:0.98进行缩聚的情况下,属于两基团不相等

平均官能度=(2*3*0.98)/(1.5+0.98)=2.371,凝胶点=2/2.371=0.844

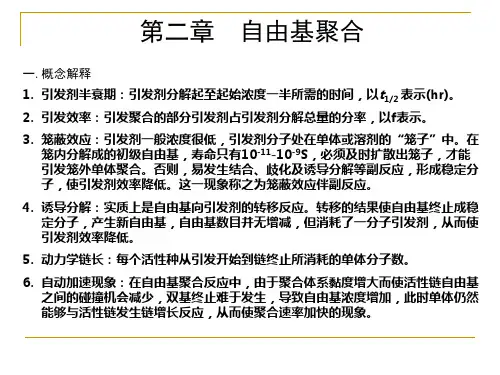

第二章 随机变量及其分布

18.[十七] 设随机变量X的分布函数为.,1,1,ln,1,0)(exexxxxFX,

求(1)P (X<2), P {0

解:(1)P (X≤2)=FX (2)= ln2, P (0

45ln2ln25ln)2()25(252(XXFFXP

(2)其它,0,1,1)(')(exxxFxf

24.[二十二] 设K在(0,5)上服从均匀分布,求方程02442KxKx有实根的概率

∵ K的分布密度为:其他050051)(KKf

要方程有根,就是要K满足(4K)2-4×4× (K+2)≥0。

解不等式,得K≥2时,方程有实根。

∴ 53051)()2(5522dxdxdxxfKP

25.[二十三] 设X~N(3.22)

(1)求P (22},P (X>3)

∵ 若X~N(μ,σ2),则P (α

∴ P (2

=0.8413-0.3085=0.5328

P (-4

=0.9998-0.0002=0.9996

P (|X|>2)=1-P (|X|<2)= 1-P (-2< P<2 )

=2322321

=1-φ(-0.5) +φ(-2.5)

=1-0.3085+0.0062=0.6977

P (X>3)=1-P (X≤3)=1-φ233=1-0.5=0.5

(2)决定C使得P (X > C )=P (X≤C)

∵ P (X > C )=1-P (X≤C )= P (X≤C) 得 P (X≤C )=21=0.5

又 P (X≤C )=φ023,5.023CC查表可得 ∴ C =3

第二章 增值税法

一、单选题

1. 下列项目中,属于视同提供应税服务的是( )。

A. 向希望工程小学无偿提供电影播映服务

B. 向甲企业无偿提供交通运输服务

C. 向举办减灾募捐活动的单位无偿提供交通运输服务

D. 向红十字会无偿提供交通运输服务

【答案】 B

2. 下列项目中,属于有形动产租赁行为的是( )。

A. 房屋出租的业务

B. 远洋运输的程租业务

C. 远洋运输的光租业务

D. 航空运输的湿租业务

【答案】 C

3. 德国某公司,在中国境内没有设立机构场所。 2015 年 1 月其将

1 台精密仪器出租给中国境内的甲企业使用。 甲企业 支付其租赁费 20 万元.作为扣缴义务人的甲企业应该扣缴增 值税为( )。

A. 1.98 万元

B. 1.13 万元

C. 2.91 万元

D. 0.58 万元

【答案】 C

4. 甲直销企业 (一般纳税人) ,2015 年 1 月 5 日将一批货物

销售给直销员, 取得不含税价款 12 万元;该直销员以 17.55 万元(含增值税)的价格销售给消费者。 2015 年 1 月 10 日,该直销企业通过直销员向消费者销售货物,取得含增值 税的价款 23.4 万元。假设上述货物适用的增值税税率为 17% ,则甲直销企业 2015

年 1 月应纳增值税(销项税额) 为( )。 A. 5.95 万元

B. 7.99 万元

C. 5.44 万元

D. 3.91 万元 【答案】 C

5. 甲企业(一般纳税人) 2015 年 3 月发生了混业经营行为, 其销售货物(增值税税率 13% )取得销售额 20 万元;提供 加工劳务取得加工费 2.5 万元;销售 2010 年购置的设备 1 台,取得销售收入 1.04 万元;销售 2015 年 1 月购置的小 汽车 1 辆,取得销售额 10 万元。上述货物和劳务销售除了 设备以外, 均为不含增值税价格, 且上述收入均未分别核算 属于混业经营,则上述业务计算增值税的适用税率(或征收 率)为( )。

2-1 同时掷两个正常的骰子,也就是各面呈现的概率都是1/6,求:

(1)“3和5同时出现”这事件的自信息量。

(2)“两个1同时出现”这事件的自信息量。

(3)两个点数的各种组合(无序对)的熵或平均信息量。

(4)两个点数之和(即2,3,…,12构成的子集)的熵。

(5)两个点数中至少有一个是1的自信息。

解:

(1)

bitxpxIxpiii 170.4181log)(log)(18161616161)(

(2)

bitxpxIxpiii 170.5361log)(log)(3616161)(

(3)

两个点数的排列如下:

11 12 13 14 15 16

21 22 23 24 25 26

31 32 33 34 35 36

41 42 43 44 45 46

51 52 53 54 55 56

61 62 63 64 65 66

共有21种组合:

其中11,22,33,44,55,66的概率是3616161

其他15个组合的概率是18161612

symbolbitxpxpXHiii/ 337.4181log18115361log3616)(log)()(

(4)

参考上面的两个点数的排列,可以得出两个点数求和的概率分布如下: symbolbitxpxpXHXPXiii/ 274.3 61log61365log365291log912121log1212181log1812361log3612 )(log)()(36112181111211091936586173656915121418133612)((5)

bitxpxIxpiii 710.13611log)(log)(3611116161)(