第三章 注册会计师的职业道德和法律责任

- 格式:ppt

- 大小:606.50 KB

- 文档页数:49

![中国注册会计师职业道德基本准则-[1996]会协字457号](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/93230eebf80f76c66137ee06eff9aef8951e485f.webp)

中国注册会计师职业道德基本准则正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 中国注册会计师职业道德基本准则(1996年12月26日(1996)会协字457号)第一章总则第一条为了规范注册会计师职业道德行为,提高注册会计师职业道德水准,维护注册会计师职业形象,根据《中华人民共和国注册会计师法》,制定本准则。

第二条本准则所称职业道德,是指注册会计师职业品德、职业纪律、专业胜任能力及职业责任等的总称。

第三条注册会计师及其所在会计师事务所执行业务,除有特定要求者外,应当遵照本准则办理。

第二章一般原则第四条注册会计师应当恪守独立、客观、公正的原则。

第五条注册会计师执行审计或其他鉴证业务,应当保持形式上和实质上的独立。

第六条会计师事务所如与客户存在可能损害独立性的利害关系,不得承接其委托的审计或其他鉴证业务。

第七条执行审计或其他鉴证业务的注册会计师如与客户存在可能损害独立性的利害关系,应当向所在会计师事务所声明,并实行回避。

第八条注册会计师不得兼营或兼任与其执行的审计或其他鉴证业务不相容的其他业务或职务。

第九条注册会计师执行业务时,应当实事求是,不为他人所左右,也不得因个人好恶影响分析、判断的客观性。

第十条注册会计师执行业务时,应当正直、诚实,不偏不倚地对待有关利益各方。

第三章专业胜任能力与技术规范第十一条注册会计师应当保持和提高专业胜任能力,遵守独立审计准则等职业规范,合理运用会计准则及国家其他相关技术规范。

第十二条会计师事务所和注册会计师不得承办不能胜任的业务。

第十三条注册会计师执行业务时,应当保持应有的职业谨慎。

第十四条注册会计师执行业务时,应当妥善规划,并对业务助理人员的工作进行指导、监督和检查。

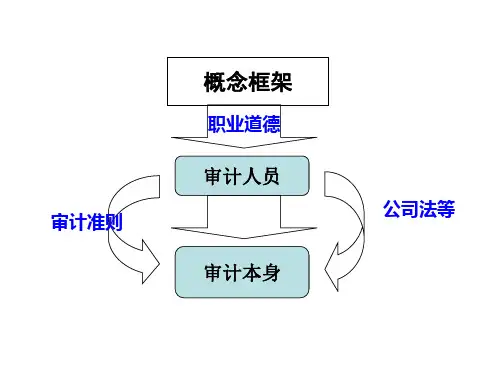

《审计学》课程期末复习资料《审计学》课程讲稿章节目录:第一章绪论第一节审计的含义第二节审计的特征第三节审计的作用第四节审计的分类第五节审计组织与人员第二章执业准则和审计准则第一节执业准则和审计准则第三章职业道德和法律责任第一节职业道德的含义第二节我国职业道德基本原则与概念框架第三节法律责任概述第四节注册会计师法律责任的成因第五节防范法律责任的对策第四章审计目标与审计过程第一节审计目标概述第二节具体审计目标第三节审计业务约定书第四节审计过程第五章审计计划与分析程序第一节审计计划的涵义第二节审计计划的内容第三节分析程序概述第四节分析程序的运用第六章了解客户、进行风险评估和确定重要性水平第一节审计风险的含义和特征第二节审计风险模型的应用第三节了解客户的基本情况第四节风险评估第五节风险应对第六节审计重要性概述第七节审计重要性的应用第七章内部控制及其评估第一节内部控制概述第二节内部控制的构成要素第三节内部控制的了解、评估和测试第八章审计证据与审计工作底稿第一节审计证据的含义与分类第二节审计证据的特征第三节审计证据的收集、鉴定、整理第四节收集审计证据的程序和方法第五节审计工作底稿的含义、种类和作用第六节审计工作底稿的编制第九章审计抽样第一节审计抽样概述第二节统计抽样与非统计抽样第三节属性抽样第十章销售与收款循环审计第一节销售与收款循环及审计目标第二节销售与收款循环的控制评估及测试第三节销售与收款循环的实质性程序——主营业务收入第四节销售与收款循环的实质性程序——应收账款审计第十一章购货与付款循环审计第一节购货与付款循环及审计目标第二节购货与付款循环的控制评估及测试第三节购货与付款循环的实质性程序——应付账款审计第四节购货与付款循环的实质性程序——固定资产审计第十二章审计报告第一节审计报告的含义和作用第二节审计报告的要素第三节审计报告的意见类型一、客观部分:(单项选择、多项选择、不定项选择、判断)(一)选择部分★考核知识点: 注册会计师不同业务提供的保证程度附1.1.1(考核知识点解释):提供审计服务时,注册会计师对所审计信息是否不存在重大错报提供合理保证,并以积极方式提出结论。

中国注册会计师职业道德基本准则

一、遵守法律和法规

会计师必须尊重和遵守有关的法律、法规和规章。

国家有关部门在涉及会计业务的法律和法规规定的,会计师应当遵守,不得有违背的行为。

二、诚实守信

会计师在专业活动中,应当遵守职业道德规范,把诚实、守信放在首位。

要牢记会计的职业要求,凭借诚实、守信、保密、忠实履行职责,服从上级指示,认真执行会计工作。

三、职业技能

会计师应当将会计工作技能熟练掌握,能够准确、及时的进行会计核算和报表编制,正确理解各种会计法律法规和国家有关规定,能够根据企业实际情况有效的进行财务报表的报表填制。

四、业务守法

会计师在执业过程中,应当在保证客户利益不受损失的情况下,严格遵守会计行业的相关法规,不得为客户提供任何违法的服务。

五、责任自律

会计师在专业活动中,应当把责任视为先,坚持把职业操守放在第一位,尊重客户,不营利性地提供质量服务,努力控制日常活动中的风险。

六、保护信息

会计师要谨慎保护客户个人信息及财务信息,拒绝窃取、散播和贩卖

客户个人信息,不得以任何方式泄漏客户的隐私信息,以维护客户的利益,确保信息安全。

七、诚信合作。