税法第三章习题讲述讲解

- 格式:doc

- 大小:28.75 KB

- 文档页数:7

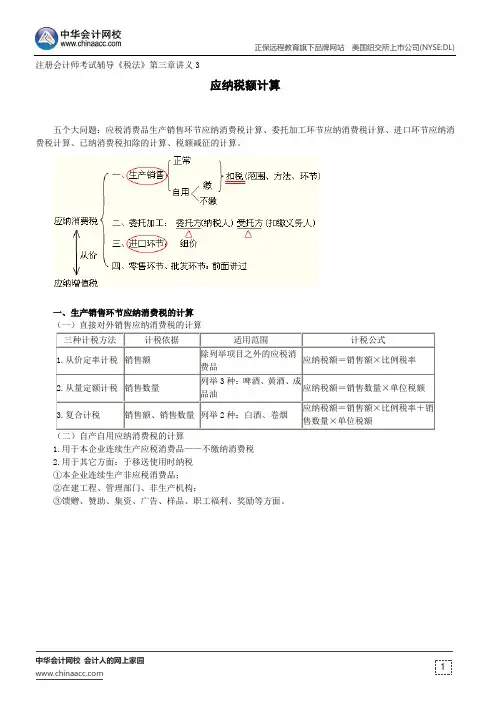

第 3 章 消费税法

习题

练习题

1、问答题

1.增值税的特点有哪些?

2.增值税一般纳税人和小规模纳税人的区别?

3.增值税应税服务大体上分为几类?

4.增值税税率为 13%的项目包括哪些?

5.增值税纳税义务的发生时间?

2、选择题

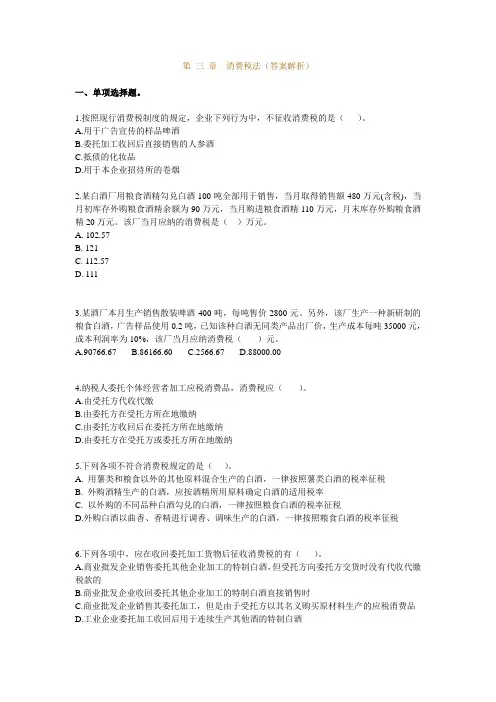

1.下列各项中,不属于增值税征税范围的是()。

电力生产企业销售电力A.

裁缝店提供的缝纫劳务B.

软件公司提供的软件开发服务C.

租赁公司提供的不动产租赁服务D.

)下列关于增值税征税范围具体规定的说法中,不正确的是(。2.

集邮商品的生产以及邮政部门销售集邮商品的,应征收增值税A.

电力公司向发电企业收取的过网费,应当按照“服务业”征收营业税,不征B.

收增值税

航空运输企业提供的旅客利用里程积分兑换的航空运输服务,不征收增值税C.

供电企业进行电力调压并按电量向电厂收取的并网服务费,应当征收增值税D.

)日(工作日)内向主管税务机关报送3.纳税人应当在申报期结束后(

《增值税一般纳税人申请认定表》,申请一般纳税人资格认定。

A.10

B.20

C.30

D.40

4.下列关于一般纳税人纳税辅导期管理办法的有关规定,说法不正确的是(

。).

A.新认定为一般纳税人的小型商贸批发企业实行纳税辅导期管理的期限为 6 个

月

B.实行纳税辅导期管理的小型商贸批发企业,领购专用发票的最高开票限额不

得超过 10 万元

C.试点纳税人取得增值税一般纳税人资格后,发生骗取出口退税行为的,主管

税务机关可以对其实行不少于 6 个月的纳税辅导期管理

D.纳税辅导期结束后,纳税人因增购专用发票发生的预缴增值税有余额的,主

管税务机关应在纳税辅导期结束后的第一个月内,一次性退还纳税人

5.某卷烟生产企业为增值税一般纳税人,2013 年 10 月从烟农手中收购烟叶用

于生产卷烟,收购凭证上注明收购价款 60 万元,价外补贴 6 万元,将烟叶运回

企业支付给运输公司(增值税一般纳税人)不含税运费 1 万元,取得货物运输

业增值税专用发票。则该卷烟生产企业 2013 年 10 月份可以抵扣的进项税额为

()万元。

A.10.30

B.9.43

C.10.41

D.8.65

6.某超市为增值税一般纳税人,2013 年 12 月零售大米和蔬菜共取得销售收入

15000 元,开具普通发票,当月无法准确划分大米和蔬菜的销售额。当月外购

货物取得普通发票上注明价税合计金额为 3000 元,则该超市 2013 年 12 月应纳

增值税()元。

A.0

B.2179.49

C.1289.77

D.1725.66

7.某旧货经营单位为增值税小规模纳税人,2014 年 2 月销售旧货共取得含税销

售收入 5000 元,销售自己使用过的固定资产共取得含税销售收入 20000 元,则

该旧货经营单位 2014 年 2 月应缴纳增值税()元。

A.728.16.

B.568.55

C.525.46

D.485.44

8.根据增值税法律制度的有关规定,增值税纳税人收取的下列款项应并入销售

额征税的是()。

A.受托加工应征消费税的消费品所代收代缴的消费税

B.销售货物的同时代办保险而向购买方收取的保险费

C.销售货物因购货方延期付款收取的延期付款利息

D.销售汽车向购买方收取的代购买方缴纳的车辆购置税

9.某家电生产企业为增值税一般纳税人,2014 年 2 月进行打折促销活动,通过

折扣销售方式以 8 折向甲企业销售一批家电,开具的增值税专用发票金额栏上

分别注明销售额 400 万元,折扣额 80 万元。另外向乙企业销售家电,销售总额

为 100 万元,为了鼓励乙企业及时付款给予 10 天内付款,货款折扣 5%的优惠,

因乙企业及时付款实际收到货款 95 万元,则该家电生产企业上述业务的增值税

销项税额为()万元。(以上款项均不含税)

A.68.8

B.71.4

C.72.5

D.75.8

10.某酒厂(增值税一般纳税人)2014 年 3 月份,销售白酒 50 万吨,取得不含

税销售收入 100 万元,同时收取包装物押金 5 万元;当月另销售啤酒 15 万吨,

共取得不含税销售收入 80 万元,同时收取包装物押金 8 万元;包装物均约定 2

个月后归还,根据上述业务该酒厂 2014 年 3 月份的增值税销项税额为()

万元。

A.35.45

B.28.65

C.30.52

D.31.33

月份从烟农手中收购烟叶一批, 2 年 2014某卷烟厂为增值税一般纳税人,11.

开具的农产品收购发票上注明买价 100 万元,委托甲运输企业(增值税一般纳

税人)将烟叶运回企业支付不含税运费 2000 元,取得甲企业开具的增值税专用

发票。购进的该批烟叶,在运输途中因管理不善毁损 10%,当月生产领用 60%,

剩余 30%留存仓库,则该卷烟厂 2014 年 2 月准予抵扣的进项税额为()万

元。

A.18.56

B.16.58

C.15.46

D.15.52

12.某超市为增值税小规模纳税人,2013 年 12 月初次购买增值税税控系统专用

设备,取得的增值税专用发票上注明价款 2000 元、增值税 340 元;当月零售货

物取得零售收入 10 万元;当月外购货物,取得的增值税专用发票上注明价款 3

万元、增值税 0.51 万元。则该超市当月应缴纳增值税()元。

A.1286.31

B.1456.31

C.572.62

D.0

13.某租赁公司为增值税一般纳税人,2014 年 2 月出租其 2013 年 10 月购进的

有形动产取得含税收入 60 万元,租赁仓库取得收入 20 万元,则该租赁公司

2014 年 2 月应缴纳增值税()万元。

A.8.72

B.7.58

C.8.88

D.9.23

14.甲公司为中国铁路总公司所属运输公司,2014 年 3 月份提供铁路运输及辅

助服务共取得不含税销售额 100 万元,其中含铁路建设基金 10 万元,当月购进

运输车零部件取得增值税专用发票上注明价款 20 万元,增值税 3.4 万元。已

知

预征率为 3%,则甲公司 2014 年 3 月份应预缴增值税()万元。

A.3.

B.2.7

C.2.1

D.2.4

15.某企业为增值税一般纳税人,2014 年 2 月进口 10 辆小汽车,其中 2 辆自用,

另外 8 辆用于对外销售,进口这 10 辆小汽车共支付买价 40 万元,另支付小汽

车运抵我国境内输入地点起卸前发生的运费、保险费共计 15 万元。货物报关后,

该企业按规定缴纳了进口环节的增值税,并取得海关进口增值税专用缴款书。

当月销售小汽车取得不含税销售收入 250 万元,则该企业 2014 年 2 月应缴纳增

值税()万元。(已知小汽车关税税率为 20%,消费税税率为 9%)

A.32.56

B.30.17

C.33.45

D.35.58

16.某粮店为增值税小规模纳税人,2014 年 2 月份销售小麦取得价税合计金额

为 2000 元,零售蔬菜取得销售收入 3000 元,当月从一般纳税人处购进粮食支

付价款 5000 元,支付不含税运费 1000 元,则该粮店 2014 年 2 月份应缴纳增值

税()元。

A.80.56

B.70.52

C.68.58

D.58.25

17.某建筑公司为增值税小规模纳税人,2014 年承包甲企业的一项建筑工程,

提供建筑业劳务的同时销售自产的建筑材料共收取价款 200 万元,其中建筑劳

务费 120 万元,则该建筑公司应缴纳增值税()万元。

A.2.33

B.11.62

C.5.83

D.8.58

月份购进一批制药原料,用于生产 2 年 2014某药厂为增值税一般纳税人,18.

避孕药品和其他药品,取得的增值税专用发票上注明价款 500 万元,增值税 85

万元。当月销售避孕药品取得销售收入 200 万元,另外销售其他药品共取得不

含税销售收入 350 万元,则该药厂 2014 年 2 月份应缴纳的增值税为()万

元。

A.28.59

B.30.91

C.5.41

D.3.25

19.某生产企业会计核算健全,2013 年累计应征增值税的销售额为 70 万元,但

一直未向主管税务机关申请增值税一般纳税人资格认定,2014 年 3 月接到主管

税务机关要求其办理增值税一般纳税人资格认定事项的通知书后仍未按期办理。

2014 年 4 月,该生产企业销售货物取得含税销售额 35.1 万元,购入材料、电

力等取得的增值税专用发票上注明的增值税税款合计为 2 万元。该生产企业

2014 年 4 月应缴纳增值税()万元。

A.1.05

B.1.02

C.3.1

D.5.1

20.某自营出口货物的生产企业是增值税一般纳税人,出口货物的征税税率为

17%,退税率为 13%。2013 年 9 月从国内购入原材料一批,取得的增值税专用发

票上注明价款为 300 万元,增值税 51 万元,原材料已验收入库;当月内销货物

不含税销售额 120 万元,出口货物离岸价折合人民币 350 万元。已知上期期末

留抵税额为 5 万元,则该企业当期实际应退税额为()万元。

A.21.6

B.23.9

C.35.6

D.45.5

、计算题3.

1.A 电子设备生产企业(本题下称 A 企业)与 B 商贸公司(本题下称 B 公司)

均为增值税一般纳税人,当年 2 月有关经营业务如下:

(1)A 企业从 B 公司购进生产用原材料和零部件,取得 B 公司开具的增值税专

用发票,注明货款 180 万元、增值税 30.6 万元。

(2)B 公司从 A 企业购电脑 600 台,每台不含税单价 0.45 万元,取得 A 企业

开具的增值税专用发票。注明货款 270 万元、增值税 45.9 万元。B 公司以销货

款抵顶应付 A 企业的货款和税款后,实付购货款 90 万元、增值税 15.3 万元。

(3)A 企业为 B 公司制作大型电子显示屏,开具了普通发票,取得含税销售额

9.36 万元、调试费收人 2.34 万元。制作过程中委托 C 公司进行专业加工,支

付加工费 2 万元、增值税 0.34 万元,取得 C 公司增值税专用发票。

(4)B 公司从农民手中购进免税农产品,收购凭证上注明支付收购货款 30 万

元,支付运输公司的运输费 3 万元,取得普通发票。人库后,将收购的农产品