新税务会计概论(ppt 73页)

- 格式:pptx

- 大小:604.62 KB

- 文档页数:73

第一章 税务会计概论

学习目标

掌握税务会计的概念结构、税制的构成要素,明确纳税人的基本权利义务等。具体目标如下:

知识目标:了解税务会计的目标、基本前提和一般原则,掌握税收制度的基本构成因素。

技能目标:掌握税务会计与财务会计的联系与区别

能力目标:理解财务会计的基本作用,了解纳税人的各项权利和义务。

一、税务会计概念

税务会计是以国家现行税收法令为准绳,以货币计量为基本形式,运用会计学的理论和方法,连续、系统、全面地对税款的形成、计算和缴纳(即务活动引起的资金运动)进行核算监督的一门专业会计。

税务会计是近代新兴的一门边缘学科,是融税收法令和会计核算为一体的一种特殊专业,是税务中的会计,会计中的税务。

二、税务会计对象

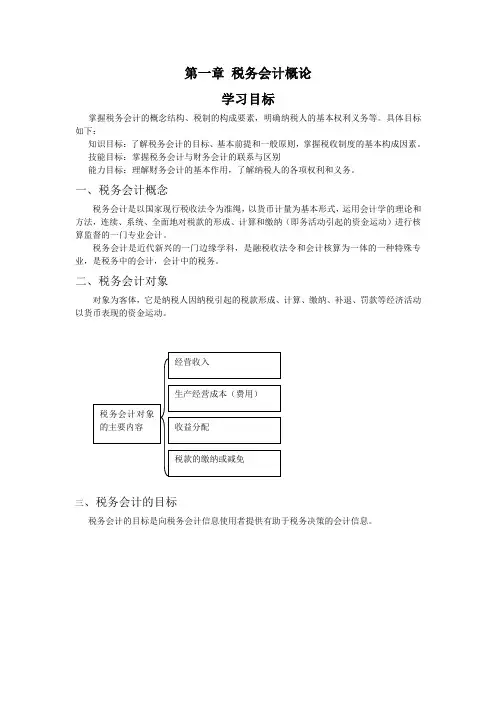

对象为客体,它是纳税人因纳税引起的税款形成、计算、缴纳、补退、罚款等经济活动以货币表现的资金运动。

三、税务会计的目标

税务会计的目标是向税务会计信息使用者提供有助于税务决策的会计信息。 税务会计对象的主要内容 经营收入

生产经营成本(费用)

收益分配

税款的缴纳或减免

1、依法纳税,认真履行纳税人义务

2、正确进行税务会计处理,协调与财务会计的关系。

3、合理选择纳税方案,有效进行税务筹划

税务会计的总目标是:选择税负较轻的纳税方案,在企业经营的各个环节,事先进行税负的测算,以便做出税向最轻的决策,事后进行税负分析等。

四、税务会计的基本前提

税务会计源于财务会计,财务会计中的基本前提有些也适用于税务会计,如会计分期,货币计量等,但是税务会计也有其特殊性, 主要有:

1、纳税主休:纳税主体与会计主体有一定区别,在一般情况下,会计主体应是纳税主体,但是纳税主体不是会计主体。

2、持续经营:意味着该企业个体在可预计的时间内将实现它现在的承诺,如预期所得税在将来被继续征纳。

3、货币时间价值:货币在其运行过程中具有增值能力。所得税会计采用纳税影响会计法进行纳税调整的必要性。

【最新资料,Word版,可自由编辑!】 第一讲 税法概论

本讲基本内容框架:

本讲作为税法基础知识的介绍,是本课程学习不可缺少的部分,但不是注册会计师考试的重点章节,历年出题均在客观题型,题量l-2题,分数1—2分,学习时重在理解与了解,以便为今后各讲学习奠定基础。

本讲主要内容有:

一、税法概述

(一)税收法律关系

(二)税法构成要素

二、税法地位及与其他法律关系:宪法、民法和刑法

三、税法制定与实施

(一)税收立法机关和税收立法权

(二)税法实施原则

四、我国现行税法体系

(一)税收实体法(22个税种)

(二)税收征收管理法律制度

五、我国税收管理体制

(一)税收执法权

(二)税收征收管理范围划分和税收收入划分

本讲重点与难点问题主要有:税收法律关系,税法要素,税收法律级次,现行税法体系。

一、税法概念

税法是以宪法为依据,用以调整国家与纳税人之间在征纳税方面权利与义务关系的法律规范的总称(2004)。税法与税收密不可分,税法是税收的法律表现形式,体现国家与纳税人之间在征纳税方面的权利义务关系。税收是税法所确定的具体内容,反映国家与纳税人之间的经济利益分配关系。

▲税收的特征:强制性、无偿性、固定性

(一)税收法律关系的三个组成部分(2010)

1.权利主体:即税收法律关系中享有权利和承担义务的当事人,其一方是代表国家行使征税职责的国家税务机关(包括各级税务机关、海关、财政机关);另一方是履行纳税义务的人(包括法人、自然人和其他组织),我国采用的是属地兼属人的原则。权利主体双方法律地位是平等的,但权利和义务不对等,这是因为他们之间是行政管理者与被管理者的关系,不同于一般民事法律关系(2002)。

2.权利客体:即税收法律关系主体的权利义务共同指向的对象,也就是税法构成要素中的征税对象。如流转税法律关系的客体就是流转额(即货物销售收入或提供劳务收入)。

3.税收法律关系的内容:即权利主体双方各自享有的权利和承担的义务。

税务师《财务与会计》章节训练营

第七章 财务会计概论

会计基本假设-会计主体

单项选择题

下列有关会计主体的表述中,错误的是( )。

A.会计主体是指会计所核算和监督的特定单位或组织

B.会计主体就是法律主体

C.由若干具有法人资格的企业组成的企业集团也是会计主体

D.会计主体界定了从事会计工作和提供会计信息的空间范围

正确答案:B

答案解析:

会计主体与法律主体(法人)并非是对等的概念,法人可作为会计主体。但会计主体不一定是法人。

多项选择题

下列各项可以作为一个会计主体进行核算的有( )。

A.合伙企业

B.子公司

C.股份有限公司

D.母公司及其子公司组成的企业集团

E.某公司财务部

正确答案:ABCD

答案解析:

会计主体是指会计信息所反映的特定单位。因为财务部不可以独立考核自己的利润并控制自己的经济资源,所以是不能作为会计主体进行单独核算的。注意,企业集团是会计主体但不是法律主体。

会计基本假设-持续经营和会计分期

单项选择题 企业资产以历史成本计价而不以现行成本或清算价格计价,依据的会计基本假设是( )。

A.会计主体

B.持续经营

C.会计分期

D.货币计量

正确答案:B

答案解析:

企业资产以历史成本计价而不以现行成本或清算价格计价,依据的会计基本假设是持续经营。因为在持续经营的前提下,企业的资产才是以历史成本计价,如果企业处于破产清算的前提下,企业的资产以清算价值计量。企业会计的确认、计量和报告应以企业持续正常的生产经营活动为前提,一旦企业进入了破产清算程序,所有以持续经营为前提的会计程序与方法就不再适用,就应采用破产清算程序。

单项选择题

我国实行公历制会计年度是基于( )的会计基本假设。

A.会计主体

B.货币计量

C.会计分期

D.持续经营

正确答案:C

答案解析:

我国实行公历制会计年度是基于会计分期的会计基本假设。根据《企业会计准则———基本准则》规定,会计期间分为年度和中期。这里的会计年度采用的是公历年度,即从每年的1月1日到12月31日为一个会计年度。

税务师财务与会计目录

上篇 财务

第一章 财务管理概论和基础

一、财务管理内容

二、财务管理目标

三、财务管理的环境

四、货币时间价值

五、风险与收益

第二章 财务预测和财务预算

一、资金需要量预测

二、利润预测

三、财务预算

第三章 筹资与股利分配管理

一、筹资管理概述及筹资方式

二、资本成本与资本结构

三、股利分配

第四章 投资管理

一、投资管理的主要内容

二、固定资产投资管理

三、有价证券投资管理4

四、公司并购与收缩 第五章 营运资金管理

一、营运资金管理的主要内容

二、现金管理

三、应收账款管理

四、存货管理

五、流动负债管理

第六章 财务分析与评价

一、财务分析概述

二、基本财务分析

三、综合分析与评价

下篇 会 计

第七章 财务会计概论

一、财务会计目标、会计基本假设和会计基础

二、财务会计要素及其确认、计量和报告

三、我国企业财务会计核算规范及其信息质量要求

四、企业破产清算会计

第八章 流动资产(一)

一、货币资金的核算

二、应收款项的核算

三、以公允价值计量且其变动计入当期损益的金融资产的核算

四、外币业务的核算 第九章 流动资产(二)

一、存货的确认和计量

二、存货清查的核算

第十章 非流动资产(一)

一、固定资产的确认和计量

二、固定资产取得时的核算

三、固定资产折旧的核算

四、固定资产后续支出、处置的核算

五、无形资产的核算

六、固定资产、无形资产等资产减值的核算

七、持有待售的非流动资产、处置组和终止经营

第十一章 非流动资产(二)

一、以摊余成本计量的金融资产的核算

二、以公允价值计量且其变动计入其他综合收益的金融资产的核算

三、长期股权投资的核算

四、投资性房地产的核算

第十二章 流动负债

一、应付账款和应付票据的核算

二、应交税费的核算

三、应付职工薪酬的核算

四、其他流动负债的核算 第十三章 非流动负债

一、借款费用的核算

二、应付债券的核算

三、其他长期负债的核算