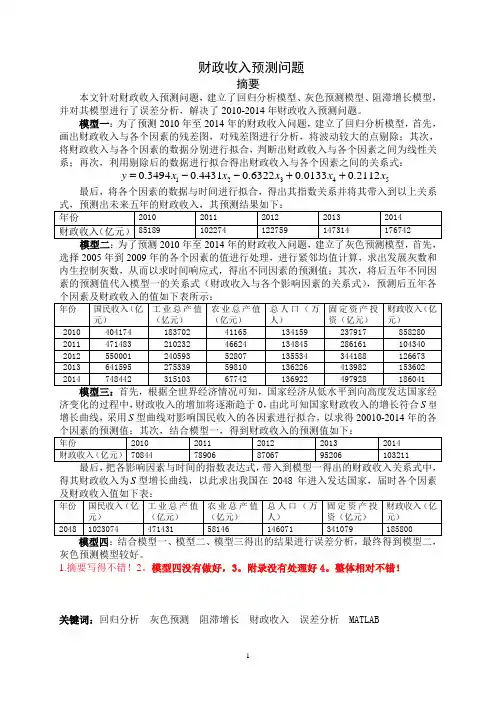

基于突变级数法的财政脆弱性指数研究

- 格式:doc

- 大小:39.50 KB

- 文档页数:19

基于突变级数法的财政脆弱性指数研究【摘要】本文采用突变级数法、熵值法等构建我国财政脆弱性评价指标体系,研究我国财政脆弱性,分析脆弱性的影响因素。

结果表明:2002~2004年、2008年、2010~2014年我国财政脆弱性程度较往年升高。

虽然2010年至2014年间的脆弱性指数数值较往年处于较高水平,但总体呈现下降态势,说明近年来我国财政脆弱性状况正在逐渐改善;财政脆弱性同时受到内部和外部因素的影响,内部因子对财政脆弱性的影响程度普遍高于外部因子。

内部因素中,财政赤字相关指标对财政脆弱性的影响最显著。

外部因素中,物价因素是影响财政脆弱性的最主要因子之一,金融市场因子对财政脆弱性亦有显著影响。

本文最后给出相应政策建议。

【关键词】财政脆弱性指标体系突变级数法【中图分类号】F812【文献标识码】A财政政策作为政府宏观调控的重要手段之一,在保持经济平稳健康发展中起到无可替代的作用。

特别是2007年美国金融危机以来,面对金融危机所引发的产出急剧下降,各国政府迅速做出反应,纷纷借助积极财政政策来维持经济的稳定和发展,但这些政策行为在对经济产生正面刺激的同时,也对财政系统的有序性造成扰动和冲击。

在后危机时代,一些发达国家相继产生主权债务危机。

与此同时,新兴市场国家的财政也逐渐暴露出问题,使得由不恰当的财政政策所引发的财政脆弱性问题逐渐成为各国学者关注的焦点和研究热点。

脆弱性概念最早起源于自然灾害领域,随后脆弱性理论在经济金融领域内得到了广泛应用和发展。

Furman和Stigliz (1998)认为一个经济体受到冲击而产生波动,如果在很大程度上无法吸收掉所有震荡,可称该经济体的脆弱性较高;Frankel和Saravelos(2010)则认为一个国家如果出现了大量的产出下滑,股票市场指数下降,流动性降低且需要寻求IMF 财政扶助时,就出现了脆弱性。

脆弱性指变化冲击会对一个系统造成伤害的程度,或者危险性事件对一个系统的影响程度,以及在一个系统暴露出的受伤害或者受攻击的可能性的大小。

它是一个同“风险性、不确定性、敏感性和复原能力”相联系的术语,是一个系统面对来自各方面的多维性冲击时,可能受到影响的程度或风险。

由于研究对象和学科视角的不同,学者对脆弱性概念的理解也不尽相同。

关于财政脆弱性,部分文献已有所界定:Rial和Vicente(2004)在以乌拉圭为例研究小型开放经济体的财政脆弱性时认为,脆弱性主要是指在宏观经济局势变化时流动资金偿付能力不足造成的违约风险;Stoian(2010)认为当政府不能够确保为其所有的偿付性债务提供足够的财政资金来源时,可认为财政政策是脆弱的,这与Brixi,Shatalov和Zlaoui(2000)的观点类似。

Hemming和Petrie(2000)、Hemming,Kell和Schimmelpfennig(2003)给财政脆弱性做出了一个综合性较强的定义:第一,避免过多的财政赤字和公债以防止短期宏观经济稳定性和长期财政可持续性受到威胁;第二,设计一个弹性的财政政策,保证财政系统能迅速应对突发的国内外非均衡局势;第三,财政系统能够保证一个合理和稳定的税率,从而为公共预算支出提供足够的财政收入。

本文认为,财政脆弱性是一个综合反映财政系统风险、财政系统可能面临的不确定性、财政系统敏感度和财政系统的复原能力的概念,它是指一个国家、地区或者城市的财政系统在面临冲击时容易出现波动或受到影响的特性,与这个狭义脆弱性相对应的指标是财政稳定性。

目前研究财政脆弱性的文献极少,国外代表性文献主要包括:Fouad,Maliszewski和Hommes等(2007)将政府公共债务率作为重点考察指标,采取了历史事件法和定性分析方法研究中东地区产油国的财政脆弱性。

Stoian(2010)依据政府债务增长方程式,建立财政赤字/GDP比率与公债/GDP比率之间的关系式,并将该“所需预算盈余”与现期预算盈余作比较,将二者差额的平方项作为财政脆弱性的判断指标,以此对欧盟27国1970-2012年间的政府财政脆弱性进行分析。

另有文献通过构建指标体系对财政脆弱性进行研究。

Baldacci et al.(2011)建立了一个能够衡量展期风险的财政指标体系,计算了财政脆弱性指数和财政压力指数。

该研究中的指标包括基本财政指标、长期财政指标以及资产负债管理三类。

然而,其在计算财政脆弱性指数时,仅仅在对数据进行标准化的基础上对指标进行简单平均。

Jdrzejowicz 和Kozinski(2012)提出了一??对财政脆弱性进行测度的框架,这个框架包含公债水平、中期公债的动态性、长期公债的持续性、政府对公债和流动性的运营以及财政制度和约束。

他们运用这个框架对波兰的财政脆弱性进行了分析,但分析主要局限在理论层面。

Fratzscher,Mehl和Vansteenkiste (2011)对发达经济体的财政脆弱性和货币波动之间的关系进行了实证研究,在研究中运用实际赤字额、预期赤字额、外债展期结构和财政赤字总量来衡量财政脆弱性。

Alper、Arbatli和Caceres(2012)对财政脆弱性问题提出了一系列分析框架和指标集,这些分析框架包括对短期、中期和长期视角分析,他们所采用的衡量财政脆弱性的指标主要集中在国家债务方面。

作为主要的新兴市场国家之一,中国财政脆弱性问题近年来备受瞩目。

特别是为了应对本次金融危机,政府推行了大量财政刺激计划,财政支出扩张力度加大,债务规模不断膨胀,与此同时,财政收入的增长速度却出现大幅下降,整个财政体系面临着较大的风险,对外来冲击的消化能力值得关注。

需要特别说明的是,虽然本文是研究财政脆弱性,但并不意味着我国财政是脆弱的,而旨在构建衡量财政脆弱性的指标和指数。

本文依据财政脆弱性的内涵、财政风险表现形式、财政风险的相关因素和宏观经济学理论,遵循统计学中指标选择的原则,结合财政脆弱性分析的需要,综合考虑指标的动态和静态、总量和结构、确定和不确定,以及数据可得性等因素构建财政脆弱性评价指标体系,综合运用突变理论与统计方法研究我国财政脆弱性态势,并分析脆弱性的影响因素。

与已有研究相比,本文的主要贡献在于:第一,笔者对财政脆弱性的分析,不仅仅局限于财政风险,不再局限于分析单一财政指标的变动,而是构造多层次指标体系,增加研究结论的稳健性。

第二,与已有文献较多采用时间序列这种连续性分析方法不同,本文主要基于突变理论对财政脆弱性进行研究,充分考虑财政脆弱性突变的可能,有效提高了指数在反映财政脆弱性变动方面的合理性和科学性。

第三,本文能够提供一个评价财政脆弱性的监测指标,有利于及时监测财政脆弱性变化态势。

财政脆弱性指标体系构建从财政脆弱性的本质看,脆弱性是无法用单一指标来衡量的。

为此,本文构建财政脆弱性评价指标体系。

指标体系框架。

本文在构建指标体系时,主要依据了财政脆弱性的内涵、财政风险表现形式、财政风险的相关因素和宏观经济学理论。

具体而言,首先,根据财政脆弱性概念中所强调的两面性,将财政脆弱性分解为内部因素和外部因素,即财政体系内部的影响因素和外部的经济因素。

其次,将内部因素分解为政府债务因素、财政收支因素和财政制度因素,将外部因素分解为宏观经济因素和金融市场因素。

然后,再将政府债务因素分解为债务总量因素、债务结构因素和债务偿还因素,将财政收支因素分解为财政收入因素、财政支出因素和财政赤字因素,将宏观经济因素分解为经济增长因素、物价就业因素和国际收支因素。

最后,结合“财政风险矩阵”分析法,根据财政收支相关因素、宏观经济和金融市场的基础影响因素选择基础指标。

需要说明的是,在指标体系中加入金融市场因素的原因是近年来我国的金融市场越来越活跃,企业的融资方式逐渐由间接融资为主向直接融资为主转变,居民个人开户数量不断增加,企业和居民参与金融市场(特别是股票市场)的程度上升,金融市场的风险和影响力明显增强,相关当局在防止金融风险方面的责任和负担加重,金融市场对我国整体经济和财政的影响变得尤为重要。

基于此,本文构建了财政脆弱性指标体系框架,如图1所示。

财政脆弱性指标体系。

根据上述财政脆弱性指标体系框架,本部分构建了具体的财政脆弱性指标体系,如图2所示。

在选择指标时,本文不仅考虑了统计学中指标选择的原则,还结合财政脆弱性分析的需要,综合考虑了指标的动态和静态、总量和结构、确定和不确定等。

同时,出于数据分析的需要,本文在指标选择时还综合考虑了我国目前财政、国际贸易和宏观经济统计体系等数据的可得性。

上述指标体系包含42个变量,其中24个指标是反映财政脆弱性的内部因素,18个指标是反映财政脆弱性的外部因素。

其中,内部因素包含债务相关指标13个、财政收支相关指标11个;鉴于相关数据的可得性限制,本文分析所用数据区间为2000―2014年。

由于在此期间未发生财政系统的重大变革,从而不对财政制度因素进行分析。

反映财政脆弱性的外部因素包含宏观经济指标11个、金融市场相关指标7个。

这些指标均对财政系统的脆弱性有重要影响。

我国财政脆弱性指数测算在计算财政脆弱性指数时,本文将突变级数法与熵值法相结合。

突变级数法是以突变理论为基础的综合评价方法,汲取了层次分析法和模糊评价法的优点。

突变级数法的优点是能够对多层次主体进行有效分解,在不需要对指标数据进行赋权的情况下,能够充分考虑各评价指标的相对重要性,计算方法既受到较少的主观干扰,又能够对评价对象相应状态变量进行合理准确的计算。

但是,采用单一的突变级数法也有局限:(1)在对系统进行层次分解时,该方法要求每一层次分解出的指标个数不超过4个,而4个指标可能无法全面反映实际状况;(2)由于每一层的指标个数不超过4个,这需要研究人员对变量进行选择,这种选?裢?往依靠主观判断,增加了研究的主观性。

为了尽量客观并全面地反映财政脆弱性情况,本文对突变级数法的缺点进行修正,将熵值法与突变级数法相结合来计算财政脆弱性指数。

本文将全部因子划分为五个层次,最高层次是最终的财政脆弱性指数,高级因子层为内部因素和外部因素,中级因子层为债务因素、收支因素、宏观经济因素和金融市场因素,初级因子层包括债务规模、债务结构、债务偿还、财政收入、财政支出、财政赤字、经济增长、就业物价、国际收支,基础指标层包括本文分析所用的所有具体指标。

在财政脆弱性指数的计算方面,本文在基础指标计算初级因子时采用熵值法,然后以初级因子为基础运用突变级数法计算最终的财政脆弱性指数。

初级因子水平。

本文在计算指数时,采用熵值法对基础指标进行综合,以客观反映各个指标的贡献程度。

本文涉及的原始变量均是经济金融时间序列数据。

考虑到数据可获得性、统计口径、数据频率等因素,本文选择2000―2014年的年度数据进行分析;出于研究目的,本文中的指标都采用增量、增长率和弹性数据。