小企业03现金流量表

- 格式:xls

- 大小:14.00 KB

- 文档页数:1

小企业会计准则现金流量表随着市场经济的不断发展,小企业在经济中的地位越来越重要,而小企业会计准则的出现也为小企业的管理和发展提供了更多的规范和帮助。

其中,现金流量表是小企业会计准则中的重要内容之一,本文将从什么是现金流量表、现金流量表的作用、现金流量表的编制方法和注意事项等方面对小企业会计准则现金流量表进行详细介绍。

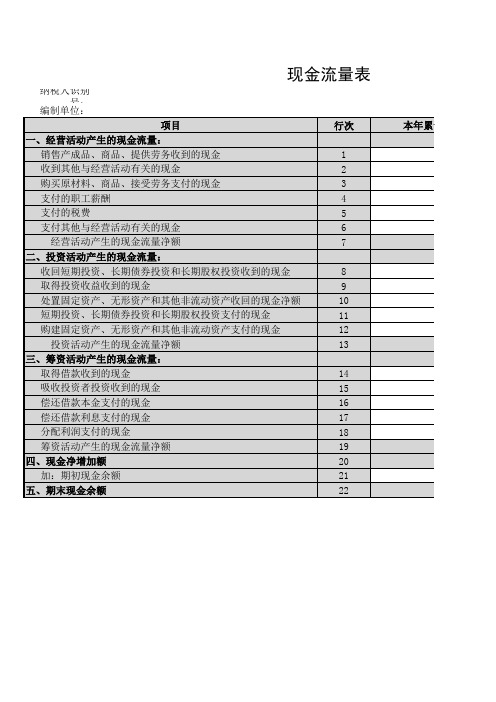

一、什么是现金流量表现金流量表是反映企业在一定时期内经营、投资和筹资活动所产生的现金流量变动情况的财务报表。

它是一份重要的财务报表,可以反映企业的经营状况和现金流量情况,为企业的经营决策提供重要参考。

二、现金流量表的作用现金流量表作为一份重要的财务报表,具有以下作用:1、反映企业现金流量情况现金流量表可以反映企业在一定时期内的现金流量情况,包括经营、投资和筹资活动产生的现金流入和流出情况,反映企业的现金收支状况。

2、评估企业经营能力现金流量表可以反映企业的经营能力,包括企业经营活动的现金流量、投资活动的现金流量和筹资活动的现金流量,可以评估企业的经营能力。

3、帮助企业制定经营决策现金流量表可以为企业制定经营决策提供重要参考,包括企业的资金使用情况、资金来源情况、经营活动的现金流量情况等,可以帮助企业制定合理的经营决策。

三、现金流量表的编制方法现金流量表的编制方法包括两种:直接法和间接法。

1、直接法直接法是指直接列示企业在一定时期内的现金流入和流出情况,包括经营、投资和筹资活动的现金流量。

直接法编制的现金流量表可以反映企业的现金流量情况,但编制比较麻烦。

2、间接法间接法是指通过计算企业净利润和非现金流量项目的调整来计算现金流量。

间接法编制的现金流量表相对来说比较简单,但是不能直接反映企业的现金流量情况。

四、现金流量表的注意事项1、现金流量表的编制周期现金流量表的编制周期一般为一年,但是对于一些特殊情况,可以根据需要进行调整。

2、现金流量表的项目分类现金流量表的项目分类一般包括经营活动的现金流量、投资活动的现金流量和筹资活动的现金流量,需要根据实际情况进行分类。

小企业会计准则下现金流量表的填列方法哎呀,说到现金流量表,这可是会计工作中的一块硬骨头。

不过别担心,咱们今天就来聊聊在小企业会计准则下,怎么把这块硬骨头啃下来。

首先,咱们得明白现金流量表是干嘛的。

简单来说,它就是记录企业一段时间内现金和现金等价物的流入和流出情况。

这就像是你每天记账,记录你口袋里的钱是怎么来的,又是怎么花出去的。

好了,咱们开始填表。

现金流量表主要分为三个部分:经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量。

经营活动产生的现金流量这部分是大头,涉及到日常的买卖交易。

比如,你卖出了产品,收到了钱,这就是现金流入;你支付了工资、水电费,这就是现金流出。

在填表的时候,你得把收入和支出分别列出来,然后做个减法,看看是正数还是负数。

正数说明你的经营活动是赚钱的,负数嘛,那就得加油了。

投资活动产生的现金流量这部分涉及到你买设备、买股票、买债券这些投资行为。

比如,你买了个新机器,这就是现金流出;你卖掉了旧机器,这就是现金流入。

记得,投资活动产生的现金流量,不管是流入还是流出,都要单独列出来。

筹资活动产生的现金流量这部分是关于借钱和还钱的。

比如,你向银行借了一笔钱,这就是现金流入;你还给银行利息,这就是现金流出。

筹资活动产生的现金流量,也是要单独列出来的。

填表小贴士1. 细节为王:每一笔交易都要记得清清楚楚,哪怕是一块钱的差错,都可能影响整个报表的准确性。

2. 分类要准确:别把经营活动的收入误填到投资活动里,这可是大忌。

3. 及时更新:现金流量表不是一成不变的,随着业务的进行,要及时更新数据。

最后,别忘了,现金流量表的填列不是一蹴而就的,需要你不断地学习和实践。

就像学骑自行车,一开始可能会摔几个跟头,但多练几次,自然就熟练了。

希望这些小贴士能帮助你更好地理解和掌握小企业会计准则下现金流量表的填列方法。

记得,耐心和细心是关键,慢慢来,你一定能搞定的!。

小企业会计准则财务报表编制说明小企业的财务报表包括资产负债表、利润表、现金流量表和附注,即三表一注。

(一)小企业财务报表种类编号报表名称编报期1.会小企01表资产负债表月报、年报2.会小企02表利润表月报、年报3.会小企03表现金流量表月报、年报(二)小企业资产负债表编制说明小企业(中外合作经营)根据合同规定在合作期间归还投资者的投资,应在“实收资本(或股本)”项目下增加“减:已归还投资”项目单独列示。

1.本表反映小企业某一特定日期全部资产、负债和所有者权益的情况。

2.本表“年初余额”栏内各项数字,应根据上年末资产负债表“期末余额”栏内所列数字填列。

3.“期末余额”各项目的内容和填列方法:(1)“货币资金”项目,反映小企业库存现金、银行存款、其他货币资金的合计数。

本项目应根据“库存现金”、“银行存款”和“其他货币资金”科目的期末余额合计填列。

(2)“短期投资”项目,反映小企业购入的能随时变现并且持有时间不准备超过1年的股票、债券和基金投资的余额。

本项目应根据“短期投资”科目的期末余额填列。

(3)“应收票据”项目,反映小企业收到的未到期收款也未向银行贴现的应收票据(银行承兑汇票和商业承兑汇票)。

本项目应根据“应收票据”科目的期末余额填列。

(4)“应收账款”项目,反映小企业因销售商品、提供劳务等日常生产经营活动应收取的款项。

本项目应根据“应收账款”的期末余额分析填列。

如“应收账款”科目期末为贷方余额,应当在“预收账款”项目列示。

(5)“预付账款”项目,反映小企业按照合同规定预付的款项。

包括:根据合同规定预付的购货款、租金、工程款等。

本项目应根据“预付账款”科目的期末借方余额填列;如“预付账款”科目期末为贷方余额,应当在“应付账款”项目列示。

属于超过1年期以上的预付账款的借方余额应当在“其他非流动资产”项目列示。

(6)“应收股利”项目,反映小企业应收取的现金股利或利润。

本项目应根据“应收股利”科目的期末余额填列。

小企业现金流量表[小企业现金流量表]《小企业现金流量表》计算公式计算公式就是:经营活动产生的现金流量净额=现金及现金等价物的净增加额-筹资活动产生的现金流量净额-投资活动产生的现金流量净额。

第五填列补充资料中“将净利润调节为经营活动现金流量”各项目,并将计算结果与第四步公式得出的结果是否一致,如不相符,再进行检查,以求最终一致;第六最后四川路桥主表中“经营活动产生的现金流量”各项目,并将计算结果与第四步公式排序的结果展开检验,例如不吻合,再展开检查,以期最终一致。

由于本项中“接到的其他与经营活动有关的现金”项目就是好像挤到产生,因此主表和额外资料中“经营活动产生的现金流量净额”就是成正比的,从而快速顺利完成现金流量表的基本建设。

下面按以上顺序详细说明各项目的编制方法和公式:一、确认补足资料的“现金及现金等价物的净增加额”现金的期末余额=资产负债表“货币资金”期末余额;现金的期初余额=资产负债表“货币资金”期初余额;现金及现金等价物的净增加额=现金的期末余额-现金的期初余额。

通常企业很少存有现金等价物,故该公式未考量此因素,如有则应当适当四川路桥。

二、确定主表的“筹资活动产生的现金流量净额”1.稀释投资所接到的现金=(实收资本或股本期末数-实收资本或股本期初数)+(应付债券期末数-应付债券期初数)2.借款接到的现金=(短期借款期末数-短期借款期初数)+(长期借款期末数-长期借款期初数)3.接到的其他与筹资活动有关的现金如投资人未按期缴纳股权的罚款现金收入等。

4.偿还债务所缴付的现金=(短期借款期初数-短期借款期末数)+(长期借款期初数-长期借款期末数)(剔除利息)+(应付债券期初数-应付债券期末数)(剔除利息)5.分配股利、利润或偿还利息所缴付的现金=应付股利借方发生额+利息支出+长期借款利息+在建工程利息+应付债券利息-预提费用中“计提利息”贷方余额-票据贴现利息支出6.缴付的其他与筹资活动有关的现金如发生筹资费用所支付的现金、融资租赁所支付的现金、减少注册资本所支付的现金(收购本公司股票,退还联营单位的联营投资等)、企业以分期付款方式购建固定资产,除首期付款支付的现金以外的其他各期所支付的现金等。