注册会计师职业规范体系、审计程序和审计方法.ppt

- 格式:ppt

- 大小:6.14 MB

- 文档页数:74

中国注册会计师执业准则体系包括鉴证业务准则、相关服务准则和会计师事务所质量控

中国注册会计师执业准则体系包括以下三个主要部分:

1. 鉴证业务准则(Auditing Standards):

- 鉴证业务准则是指中国注册会计师在履行审计职责时必须遵守的规范和标准。

- 鉴证业务准则包括了《审计准则综合应用指引》和《审计准则具体指引》等多个具体细则,明确了审计工作的基本要求、程序和方法。

2. 相关服务准则(Related Services Standards):

- 相关服务准则规定了中国注册会计师在除了鉴证业务以外的其他相关服务领域中的职业道德、质量控制和工作要求。

- 相关服务准则包括《非鉴证报告准则综合应用指引》和《非鉴证报告准则具体指引》等多个具体细则,详细说明了与鉴证业务有所区别的其他服务领域的工作规范。

3. 会计师事务所质量控制(Quality Control for Firms):

- 会计师事务所质量控制是指中国注册会计师事务所为确保提供高质量服务而采取的管理措施和程序。

- 会计师事务所质量控制要求事务所建立适当的内部质量控制体系,包括组织结构、人员管理、工作文件管理、客户关系管理等方面的规定。

以上是中国注册会计师执业准则体系的主要内容。

这些准则的目的是确保注册会计师在执业过程中遵守高标准的职业道德和业务规范,提供高质量的服务,并维护公众利益和资本市场的稳定运行。

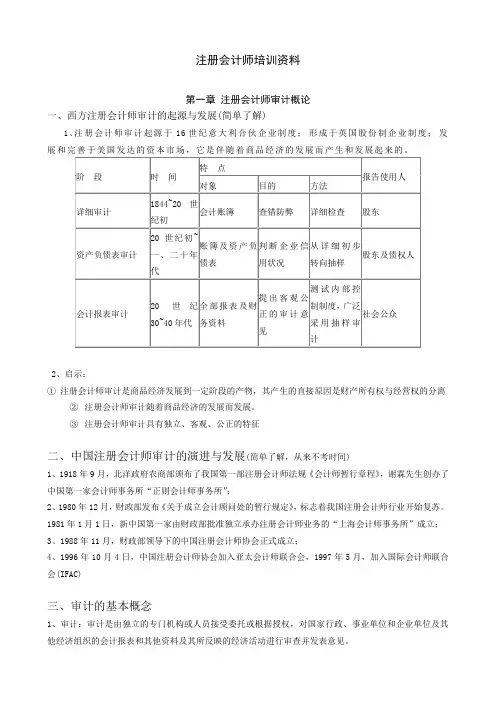

注册会计师培训资料第一章注册会计师审计概论一、西方注册会计师审计的起源与发展(简单了解)1、注册会计师审计起源于16世纪意大利合伙企业制度;形成于英国股份制企业制度;发展和2、启示:①注册会计师审计是商品经济发展到一定阶段的产物,其产生的直接原因是财产所有权与经营权的分离②注册会计师审计随着商品经济的发展而发展。

③注册会计师审计具有独立、客观、公正的特征二、中国注册会计师审计的演进与发展(简单了解,从来不考时间)1、1918年9月,北洋政府农商部颁布了我国第一部注册会计师法规《会计师暂行章程》,谢霖先生创办了中国第一家会计师事务所“正则会计师事务所”;2、1980年12月,财政部发布《关于成立会计顾问处的暂行规定》,标志着我国注册会计师行业开始复苏。

1981年1月1日,新中国第一家由财政部批准独立承办注册会计师业务的“上海会计师事务所”成立;3、1988年11月,财政部领导下的中国注册会计师协会正式成立;4、1996年10月4日,中国注册会计师协会加入亚太会计师联合会,1997年5月,加入国际会计师联合会(IFAC)三、审计的基本概念1、审计:审计是由独立的专门机构或人员接受委托或根据授权,对国家行政、事业单位和企业单位及其他经济组织的会计报表和其他资料及其所反映的经济活动进行审查并发表意见。

2、审计的目的(重点了解,极有可能考)①一般目的(考了5次,其中01年1次,02年1次)Ⅰ。

合法性:是指被审计单位会计报表是否符合国家颁布的企业会计准则和相关会计制度的规定Ⅱ。

公允性:是指被审计单位会计报表在所有重大方面是否公允反映了被审计单位的财务状况、经营成果和现金流量注意:注册会计师的审计意见应合理保证会计报表使用人确定已审计会计报表的可靠程度,从而做出相关的判断或决策(这句话考过多次判断题)②特殊目的3、审计对象(简单了解,从未考过)是指被审计单位财务收支及其有关的经营管理活动,以及作为提供这些经济活动信息载体的会计资料及其相关资料。

简述中国注册会计师执业准则体系的构成。

中国注册会计师执业准则体系的构成由以下几个方面组成:一、中国注册会计师法律法规体系中国注册会计师执业准则体系的基础是法律法规体系,包括《中华人民共和国注册会计师法》、《中华人民共和国会计法》等相关法律法规。

这些法律法规规定了中国注册会计师的执业资格、职责、义务和执业行为的规范,为注册会计师的执业提供了法律依据。

二、中国注册会计师职业道德准则中国注册会计师职业道德准则是注册会计师执业准则体系的核心部分,包括了注册会计师在执业过程中应遵守的职业道德规范。

这些规范主要包括诚实守信、保密、独立性、专业行为等方面的要求,确保注册会计师在执业过程中能够保持高度的职业操守和道德标准。

三、中国注册会计师审计准则中国注册会计师审计准则是注册会计师执业准则体系的重要组成部分,规范了注册会计师在进行审计工作时应遵循的原则和方法。

这些准则主要包括审计目标、审计程序、审计报告等方面的规定,确保注册会计师在审计过程中能够按照规范的程序和方法进行工作,保证审计结果的准确性和可靠性。

四、中国注册会计师会计准则中国注册会计师会计准则是注册会计师执业准则体系的重要组成部分,规范了注册会计师在编制财务报告时应遵循的会计原则和方法。

这些准则主要包括会计确认、会计计量、会计报告等方面的规定,确保注册会计师在编制财务报告时能够按照规范的会计原则和方法进行工作,保证财务报告的准确性和可靠性。

五、中国注册会计师其他相关准则除了上述几个方面的准则外,中国注册会计师执业准则体系还包括其他一些相关的准则,如企业财务管理准则、内部控制准则、会计信息系统准则等。

这些准则为注册会计师在执业过程中提供了更为具体的规范,确保注册会计师能够按照规范的要求进行工作,提高工作的质量和效率。

中国注册会计师执业准则体系的构成主要包括法律法规体系、职业道德准则、审计准则、会计准则和其他相关准则。

这些准则共同构成了注册会计师执业的规范体系,为注册会计师的执业提供了明确的指导和规范,保障了注册会计师执业的质量和信誉。