10年来全球及中国汽车产销量分析及未来5年产销量预测

- 格式:ppt

- 大小:918.57 KB

- 文档页数:13

2010~201 1年汽车市场分析与预测

在国内良好的宏观经济背景以

及刺激政策的惯性作用下,2010年

中国汽车产业延续了2009年的良

好发展势头,保持了快速增长态势,

进一步稳固了我国成为全球第一汽

车市场的地位。近两年,在汽车市

场高速增长的同时,给资源、环境等

社会承载力方面提出了新的挑战,

2000

l8oo

16oo

l4o0

薜l20o

・oo0

800

60o

4oo

20o

O 口徐长明 李伟if,0 李 强

能源消耗、环境污染、二氧化碳排

放、交通拥堵等问题愈来愈突出。

2011年中国汽车消费市场机遇与

挑战并存,中国居民收入水平不断

提高和汽车消费意愿持续高涨,然

而宏观经济政策调整、汽车消费政策

淡出以及限制汽车使用政策的出台

都将给汽车市场带来许多不确定陛。 来说,201 1年汽车市场可能将告

别高速增长时代,回归常态运行。

1 2010年汽车市场形势评价

1.1基本特点

2010年中国汽车市场实现了

全面超高速增长,而且主要车型都

保持连续第二年超高速增长。

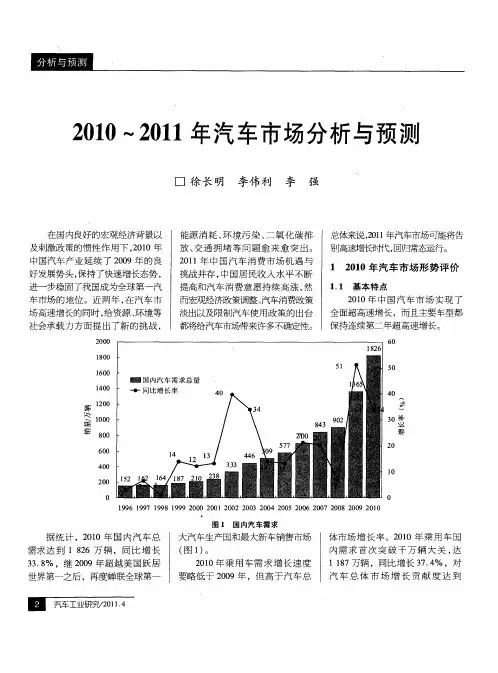

l996 l997 l998 l999 2Ooo 2oo1 2002 2003 2004 2005 2006 2oo7 2008 2O09 2O1O

● 图1国内汽车需求

据统计,2010年国内汽车总

需求达到i 826万辆,同比增长

33.8%,继2009年超越美国跃居

世界第一之后,再度蝉联全球第一 大汽车生产国和最大新车销售市场

(图i)。

2010年乘用车需求增长速度

要略低于2009年,但高于汽车总 体市场增长率。2010年乘用车国

内需求首次突破千万辆大关,达

1 187万辆,同比增长37.4%,对

汽车总体市场增长贡献度达到 70%(图2)。

分车型来看,2010年轿车国

内需求为868.9万辆,同比增长

32.6%;MPV需求达到52.3万

辆,同比增长56.3%;SUV需求

增长最为强劲,累计销售149.8万

未来十年中国汽车需求预测

1999-9-14

迅速增长的国内汽车市场是中国汽车工业未来发展的主要优势所在,它同时也极大地吸引着国外的汽车厂商。本文主要对未来十年中国汽车市场的需求情况作一展望,首先回顾过去20年中国的经济增长和汽车市场的发展情况,然后在对不同发展阶段下汽车保有和汽车需求情况进行国际比较的基础上,预测了未来十年我国汽车市场的需求情况。

一、中国汽车市场的增长(1978-1997)

自1978年以来,中国经济以年均近9.7%的速度增长。高速的经济增长极大地刺激了各类交通运输的发展和汽车需求的增长。由于没有每年汽车销售量的数据,我们忽略汽车库存量的变化,用各年的汽车产量加上进口量并减去出口量来估计各年汽车消费量。表1所列数据表明,1980-1998年间,我国汽车消费量年均增长10.4%,其中轿车消费年均增长率达到18%。

近20年来我国的汽车需求呈现出很强的波动性。表1表明在汽车需求扩张时期,年增长率往往在30%-40%以上,轿车需求则成倍地增长。在汽车市场进入低谷期,需求则大幅下降。轿车作为高档消费品,其波动性要强于全部汽车产品。但值得注意的是,近年来轿车需求保持较快增长速度。90年代轿车需求的年增长率为31%,尽管自1995年以来经济增长速度逐年下降,需求较弱,轿车需求仍保持了较快的增长速度。

表1 汽车需求的变化情况(1980-1998)

数据来源:作者根据《中国汽车工业年鉴1998》,《1999中国汽车市场展望》中数据估算。

由于市场经济体制的逐步确立和市场引导作用的逐步增强,汽车需求的波动导致了我国汽车生产和汽车进口的波动。图1表明,与汽车进口量的变化情况相比,汽车生产虽然也在很大程度上受需求变化的影响,但其波动相对较小,而进口则随市场需求的波动发生跳跃性的变化。汽车市场需求的任何波动,会直接通过进口量的变化而充分反映。如1983-1985年汽车需求扩张时期,汽车和轿车的进口量每年增长3-4倍,在1989-1990年的市场萧条时期,汽车进口量仅有6-8万辆,是1985年高峰时期的1/5。在1992和1993年,进口量又达到21万辆和31万辆的水平。

2010年世界汽车集团销量排行

1、丰田 842万辆,增幅8%。

2010年丰田全球汽车销量达842万辆。丰田汽车公司1月24日宣称,受益于全球日益增长的汽车需求,2010年该公司在全球范围内的汽车销量提高了8%至842万辆。 丰田汽车公司表示,该公司2010年842万辆的销量数据包括了其附属公司大发和日野的销量。

2、通用 839万辆,增幅12%。

2010年通用汽车全球销量达839万辆。美国通用汽车公司1月24发布新闻稿宣称,2010年该公司在全球范围内的汽车销量达8,389,769辆,较2009年的7,477,178万辆同比上升了12.2%。 通用汽车公司表示,通用汽车在其全球销量最大的10个市场中,增幅达到两位数的市场有5个。

3、大众 714万辆,增幅14%。

2010年大众全球汽车销量增14%至714万辆。德国大众汽车集团CEO文德恩(Martin Winterkorn)1月9日表示,该集团2010年在全球范围内的汽车销量同比上涨了14%至714万辆,销量的增长主要来自包括中国和巴西在内的新兴市场。文德恩在出席2011年北美 于开幕前活动时向记者透露了以上信息。

4、雷诺-日产7,276,398辆,增幅19.6%。

雷诺-日产联盟日前宣布,在全球轿车和轻型商务车市场增幅11.8%的背景下,联盟2010年销量达到7,276,398辆,比2009年增长19.6%,创历史新高。其中,雷诺集团销量为2,625,796台,同比增长14%;日产集团销量4,080,588台,同比增长21.5%;拉达销量为570,014台,比2009年增长37.6%。同时,雷诺-日产联盟2010年全球市场份额达10.3%。 雷诺-日产联盟主席兼CEO卡洛斯〃戈恩评论道:"2010年,雷诺-日产联盟的销量和全球市场份额均创历史最高纪录。在成长型市场,联盟的各个品牌更是表现出色,持续赢得新的市场份额。"他还补充道:"作为汽车界最持久的合作伙伴,拥有12年合作历程的联盟双方将继续扩大产能,推出竞争力突出的产品,从而进一步巩固其全球市场份额。"成立于1999年的雷诺-日产联盟,凭借合作双方在产品策略、平台、动力传动系统、采购以及地域互补上所产生的重要协同效应,市场表现突出,成为世界汽车行业联盟合作的典范。随着中国市场的日渐成熟,雷诺-日产联盟将陆续在中国市场展开系列合作。据悉,将于2月15日开业的雷诺-日产联盟中国配件库便是双方在售后领域的首次合作,配件库的落成将对以进口车为主要业务的雷诺中国产生积极影响,特别是对其售后服务质量的提升及经销商网络的扩充有着深远意义。

一、宏观经济环境分析

2024年全球经济增长放缓,贸易保护主义抬头,国内经济下行压力明显增加。国内汽车市场面临着增速放缓、竞争加剧等挑战。然而,随着国内政府的积极推动,乘用车销量得到一定程度的提振,预计整体市场仍会保持规模扩大的态势。

二、政策环境分析

2024年,国家持续推出政策来提振汽车市场。其中,新能源汽车成为政策重点。政府加大了对新能源车的补贴力度,同时也加强了对传统汽车的限制措施。这些政策的出台将对整个汽车行业产生巨大影响。

三、技术创新与产业变革

在2024年,汽车行业发展方向主要集中在新能源汽车、自动驾驶技术和互联网智能化领域。新能源汽车的市场份额不断增加,成为行业的发展亮点。自动驾驶技术也在不断改进和突破,各大厂商纷纷加大研发投入。此外,互联网技术的融入进一步推动了汽车产业的智能化发展。

四、竞争格局和品牌分析

2024年,中国汽车市场竞争格局进一步加剧。合资品牌和自主品牌之间的竞争日益激烈。合资品牌在产品品质、技术水平和品牌影响力方面仍占据一定优势。然而,自主品牌凭借着创新能力和定位明确,也在市场上取得了一定份额。

五、消费需求变化与消费者行为分析

消费需求的变化将直接影响汽车市场的发展。对于消费者来说,品牌、价格、品质和服务质量是购车的主要考虑因素。随着消费者对汽车安全性、绿色环保性的重视,新能源汽车将成为市场的新热点。此外,消费者对汽车智能化和互联网应用的需求也不断增加。

六、市场前景和发展趋势

预计在政府政策的推动下,2024年中国汽车市场规模将继续扩大,新能源汽车的销量将保持快速增长。同时,自动驾驶技术和互联网技术的不断突破将进一步推动汽车行业的发展。然而,由于市场竞争加剧,企业需加大技术创新和品牌塑造力度,以保持竞争优势。

综上所述,2024年汽车行业面临着宏观经济环境放缓和竞争加剧的压力。然而,政府的积极推动和技术创新的不断突破将为行业带来新的机遇。随着消费需求的变化和市场竞争的加剧,企业需要加大自主创新和品牌建设的力度,以适应行业发展的新趋势。整体而言,2024年的汽车行业仍有望保持较稳定的增长态势。