10年来全球及中国汽车产销量分析及未来5年产销量预测

- 格式:ppt

- 大小:316.00 KB

- 文档页数:285

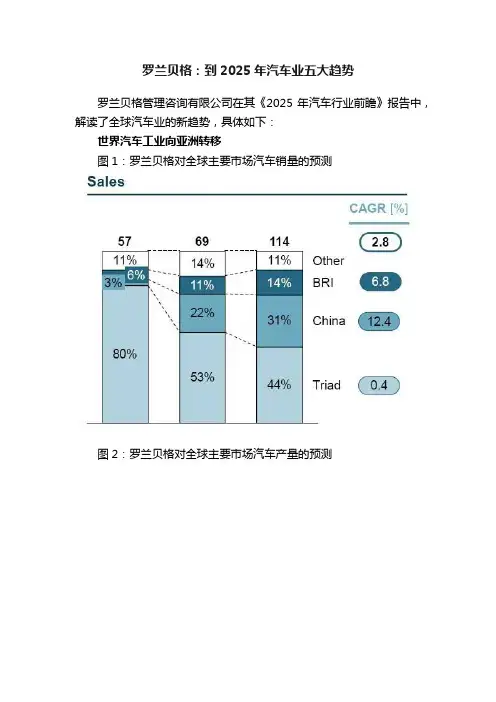

罗兰贝格:到2025年汽车业五大趋势罗兰贝格管理咨询有限公司在其《2025年汽车行业前瞻》报告中,解读了全球汽车业的新趋势,具体如下:世界汽车工业向亚洲转移图1:罗兰贝格对全球主要市场汽车销量的预测图2:罗兰贝格对全球主要市场汽车产量的预测(注:“BRI”指巴西、俄罗斯、印度,“Triad”指欧州、北美、日韩成熟市场。

)世界汽车工业的产销地将大规模地向亚洲市场转移,有更多为亚洲市场量身定做的车型也将应运而生。

小型车和低成本车的崛起在多个亚洲发展中国家,低成本车是关键的“入门级”车型,而A级车和B级车也是广泛购车者喜好的类别。

随着消费价值观的转变,小型车也逐渐被发达国家的消费者青睐。

图3:罗兰贝格对乘用车各级细分市场的销量预测与此同时,在年轻消费人群的心目中,汽车的吸引力正在逐渐的减弱。

“在发达国家市场,汽车的消费价值观将会发生基本的变化:对年轻人来说,汽车作为身份和地位的象征将不复以往。

” 罗兰贝格合伙人和本报告作者之一的克雷曼先生说道。

汽车电气化和“实时在线”汽车电气化将在未来成为主流趋势,到了2025年,将有近半的汽车采用纯电动或混合动力的驱动方式。

届时,纯电动车将达到全球新车销量的百分之十,混合动力车将达到百分之四十,而纯内燃机汽车仍将占有半壁江山。

“汽车电气化占有率不断的提高,将不止改变传统的汽车产业链,也会对电力公司和提供新类型服务的第三方行业带来冲击。

”沃尔夫冈博士接着说道。

图4:罗兰贝格对2025年成熟市场和中国市场汽车动力总成电气化的预测(注:“EV”指纯电动,“Full hybrid/PHEV”指全混合动力和插电式混合动力电动,“Mild hybrid”指轻度混合动力,“ICE”指传统内燃机。

另外,弱混合动力在罗兰贝格报告中被归入ICE传统内燃机一类。

)根据此研究报告,许多汽车将在未来实现“实时在线”,在行驶中同时上网,接收和发送信息。

汽车和网络的互联性将是关键因素。

“这意味着传统的汽车工业将和相关的行业(如消费类电子产品、通讯业、互联网电子商业等)进行密切的合作,甚至在某个层次上相汇合。

中国汽车市场最近十年发展态势分析引言中国汽车市场作为全球最大的汽车市场之一,其发展态势备受关注。

近十年来,中国汽车市场经历了许多变化和挑战,本文将对中国汽车市场最近十年的发展态势进行分析,并探讨其发展趋势。

1. 总体市场发展情况近十年来,中国汽车市场呈现出持续增长的趋势。

根据中国汽车工业协会的数据,2010年至2020年期间,中国汽车销量从1800万辆增长至2600万辆,年均增长率约为4%。

该增长主要受益于中国经济的快速发展以及城市化进程的推动。

随着中国人民收入水平的提高,消费者对于个人出行的需求不断增加,汽车成为了一种重要的交通工具和消费品。

2. 新能源汽车市场的崛起在过去的十年中,中国新能源汽车市场经历了飞速的发展。

政府对于环境保护和可持续发展的重视,以及对新能源汽车的扶持政策,使得新能源汽车销量持续增长。

根据中国汽车工业协会的数据,2010年至2020年期间,中国新能源汽车销量从不足1万辆增长至160万辆,年均增长率高达60%以上。

这一增长主要受益于政府补贴政策、购置税减免以及充电基础设施建设等因素。

3. SUV市场的快速发展近年来,SUV(Sport Utility Vehicle)市场在中国汽车市场中表现出了强劲的增长势头。

由于SUV具备较高的通过性、空间和实用性,以及更加豪华、运动化的外观设计,受到了许多消费者的青睐。

从2010年至2020年,中国SUV市场销量从200万辆增长至1000万辆,年均增长率达到25%以上。

这一增长主要得益于消费者对于多功能汽车的需求以及汽车制造商对于SUV市场的积极开拓。

4. 网络销售渠道的崛起近年来,随着互联网的普及和在线购物的流行,网络销售渠道在中国汽车市场中崭露头角。

越来越多的消费者选择在网络上购买汽车,享受更加便捷的购车体验。

根据中国汽车流通协会的数据,2010年至2020年期间,中国汽车电商交易额从不足100亿元增长至5000亿元,年均增长率约为60%。

中国汽车10年发展史近10年来,中国汽车行业经历了快速的发展和变革。

在这个时间段内,中国汽车工业取得了令人瞩目的成就,成为全球最大的汽车市场之一。

以下是中国汽车行业近10年的发展史。

2009年至2011年:产销量稳步增长在2009年至2011年期间,中国汽车产销量呈现出稳步增长的态势。

中国政府实施了一系列鼓励消费的政策,促进了汽车市场的繁荣。

国内汽车生产企业也积极调整产品结构,加大自主品牌的研发和生产力度,提高了产品质量和竞争力。

2012年至2014年:新能源汽车崛起在2012年至2014年期间,中国政府大力推动新能源汽车的发展。

加大了对新能源汽车的政策支持和财政补贴,鼓励企业加大新能源汽车的研发和生产。

这一时期,中国新能源汽车产销量迅速增长,成为全球最大的新能源汽车市场之一。

2015年至2016年:智能汽车兴起在2015年至2016年期间,中国汽车行业迎来了智能化的时代。

各大汽车企业相继推出了智能汽车产品,引领了全球汽车行业的发展方向。

智能驾驶、智能互联等技术的应用,提高了汽车的安全性和舒适性,也为汽车行业注入了新的活力。

2017年至2018年:出行服务创新在2017年至2018年期间,中国汽车行业开始涌现出一批出行服务平台。

通过互联网和移动应用技术,这些平台为用户提供了更为便捷和个性化的出行服务。

共享汽车、网约车等新兴业态快速发展,改变了人们的出行方式,推动了汽车行业的创新和升级。

2019年至2020年:智能电动化成主流在2019年至2020年期间,中国汽车行业进一步加大了对智能电动化的支持力度。

政府出台了一系列政策措施,鼓励企业加大对智能电动汽车的研发和生产。

智能电动汽车逐渐成为主流产品,推动了汽车行业向高质量发展的转变。

2021年至2022年:绿色可持续发展在2021年至2022年期间,中国汽车行业进一步加大了对绿色可持续发展的力度。

环保和节能成为汽车行业的重要关键词,各大汽车企业纷纷推出了更加环保和节能的新产品。

中国汽车销量分析、汽车销量预测及影响汽车销量的的主要因素分析一、2018年汽车行业景气度下行2018年1-11月汽车行业累计销量2542.0万辆,同比下降1.7%,较2017年同期小幅下降,其中乘用车销售2147.8万辆,同比下降2.8%;商用车销售394.1万辆,同比增长5.0%。

我们预计2018年全行业共销售汽车2,808万辆,同比下滑2.8%,其中乘用车2,377万辆,同比下滑3.8%;商用车431万辆,同比增长3.6%。

汽车行业景气度下行数据来源:公开资料整理月度销量同比增幅数据来源:公开资料整理受宏观经济增速放缓、中美贸易摩擦、消费者信心下降等因素影响,下半年乘用车市场景气度明显下行,加之去年同期由于购臵税优惠政策退出提前消费形成的较高基数,导致车市9至11月连续3月同比出现双位数下滑。

1-11月乘用车销量同比减少2.8%,其中SUV 与轿车销量小幅下滑,MPV与交叉型乘用车销量仍呈现较大幅度下滑。

卡车行业增势良好推动商用车销量小幅增长。

蓝天保卫战与重点省市陆续提前实行国六排放标准拉动重卡需求,重卡市场在较高基数下1-11月仍实现1.6%增长。

受益部分微卡需求转化为轻卡、皮卡在部分省市解禁需求释放,轻卡1-11月同比增长11.0%。

分阶段补贴政策导致上半年新能源客车销量有所透支,下半年销量较为低迷,1-11月客车销量同比下降7.0%。

1-11月乘用车景气度下降数据来源:公开资料整理1-11月商用车销量增势良好数据来源:公开资料整理轿车、SUV车型销量小幅下降,自主品牌市场份额有所下滑。

1-11月乘用车四类车型中均呈现不同程度的下滑,其中轿车和SUV销量小幅下滑,同比分别下降1.4%和0.8%,SUV 销量占狭义乘用车总销量比例继续提升至42.8%,MPV与交叉型乘用车销量下滑较大,分别下降16.1%和18.1%。

1-11月乘用车细分车型销量同比均现下滑数据来源:公开资料整理SUV销量占狭义乘用车总销量比例持续提升数据来源:公开资料整理随着小排量购臵税优惠政策退出与SUV车型逐渐进入低增长区间,加上低价车型滞销,2018年1-11月自主品牌乘用车市占率为41.9%,与上年同期相比下降了1.5个百分点,自主品牌市场份额有所缩减。

中国汽车产销量历年数据引言概述:中国汽车产销量是衡量一个国家汽车工业发展水平的重要指标之一。

随着中国经济的快速发展,汽车产销量也经历了显著的增长和变化。

本文将从五个大点来阐述中国汽车产销量的历年数据,包括总体趋势、品牌分布、车型结构、地域分布和国际比较。

正文内容:1. 总体趋势1.1 2000年至2020年的汽车产销量变化1.2 产销量增长的主要原因1.3 产销量增长对中国汽车工业的影响1.4 未来汽车产销量的预测和趋势2. 品牌分布2.1 国内汽车品牌的产销量情况2.2 外国汽车品牌在中国市场的表现2.3 国内汽车品牌与外国汽车品牌的竞争态势3. 车型结构3.1 小型车、中型车和大型车的产销量对比3.2 SUV、轿车和MPV的产销量对比3.3 新能源汽车的产销量情况3.4 车型结构变化对中国汽车市场的影响4. 地域分布4.1 东部地区的汽车产销量情况4.2 中部地区的汽车产销量情况4.3 西部地区的汽车产销量情况4.4 地域分布对中国汽车产销量的影响5. 国际比较5.1 中国汽车产销量与世界其他主要汽车生产国家的比较5.2 中国汽车产销量在全球汽车市场中的地位5.3 国际比较对中国汽车产销量的启示和挑战总结:综上所述,中国汽车产销量历年数据显示了中国汽车工业的快速发展和变化。

总体趋势呈现出逐年增长的态势,主要受到经济发展和消费需求的影响。

品牌分布、车型结构、地域分布和国际比较等方面的数据也反映出中国汽车市场的多样性和竞争态势。

未来,随着新能源汽车的推广和智能化技术的应用,中国汽车产销量有望继续保持稳定增长。

同时,中国汽车产销量的国际比较也提醒我们要关注全球汽车市场的竞争和合作机遇。

中国汽车市场最近十年发展态势分析doc111 总体进展现状1.1 产业进展差不多概况中国汽车工业的进展始于20世纪50年代,从此中国汽车工业从无到有、从小到大,经历了初步成形、强壮成长和全面进展三个时期。

初步成形(1949~1965年)——新中国成立后便开始创建自己的汽车工业。

在1966年往常的15年中共投资11亿元,形成了一大四小5个汽车制造厂,共9个车型品种,年生产能力近日万辆。

1965年底,全国民用汽车保有量近29万辆,其中国产汽车17万辆。

强壮成长(1966~1980年)——1980年,中国的汽车产量为22.2万辆,是1965年产量的5.48倍;1966~1980年累计生产各类汽车达163.9万辆;1980年,全国民用汽车的保有量由1965年的29万辆上升到169万辆,其中要紧是载货汽车,约为148万辆。

全面进展(1981年~现在)——2000年,中国的汽车产销量均创下新的历史记录,双双突破200万辆大关。

2001年,《名目》内的汽车企业共生产汽车233.44万辆,同比增长12.81%;总销售量为236.47万辆,同比增长13.29%。

自1981年到2001年,全国累计生产各类汽车约为2100万辆,其中轿车450多万辆。

在这一时期,整个汽车行业的累计投资(包括引进外资)约1600亿元。

1.2 生产能力日益提高在最近10年中,中国汽车市场的进展十分迅猛。

汽车总产量从1990年的51万辆上升到2000年的207万辆(见图1),增长了3倍,年均增长速度为13.58%。

2000年,前13家大集团(公司)产量合计为165.9万辆,占全国市场份额的80.14%。

图1 1990—2001年中国汽车产量变化尽管总体上是一种全面进展的大好形势,但不同车型的情形不尽相同。

除中型载货汽车外,各类车型差不多都有较大的进展。

轿车最近10年来,中国轿车呈不断连续进展的局面。

1991年的产量为8.11万辆,1993年为22.97万辆,比1992年增长41.72%;1995年为32.55万辆,比1994年增长29.41%;1997年为48.77万辆,较1996年增长24.81%;1999年为56.61万辆,比1998年增长11.24%;2001年达70.35万辆,同比增长16.35%。

中国汽车产销量历年数据引言概述:中国汽车产销量一直是国内外关注的焦点,反映了中国汽车市场的发展和变化。

本文将从历年数据的角度分析中国汽车产销量的发展趋势和变化。

一、2000年至2010年中国汽车产销量数据1.1 2000年至2010年中国汽车产销量整体增长趋势明显1.2 2000年至2010年中国汽车产销量增速逐年提升1.3 2000年至2010年中国汽车产销量结构逐渐优化,SUV和新能源汽车开始崭露头角二、2011年至2015年中国汽车产销量数据2.1 2011年至2015年中国汽车产销量增速开始放缓2.2 2011年至2015年中国汽车产销量结构更趋多元化,SUV市场迅速崛起2.3 2011年至2015年中国新能源汽车产销量逐步增长,政府政策扶持力度加大三、2016年至2020年中国汽车产销量数据3.1 2016年至2020年中国汽车产销量增速继续下滑,市场竞争加剧3.2 2016年至2020年中国汽车产销量结构更趋向高端化,豪华车市场增长迅速3.3 2016年至2020年中国新能源汽车产销量快速增长,市场份额逐步提升四、2021年中国汽车产销量数据4.1 2021年中国汽车产销量逐渐恢复增长态势4.2 2021年中国汽车产销量结构继续优化,智能网联汽车市场快速发展4.3 2021年中国新能源汽车产销量继续增长,市场竞争激烈五、未来展望5.1 未来中国汽车市场将继续朝向高质量发展方向5.2 未来中国汽车产销量将更加注重品质和智能化5.3 未来中国新能源汽车市场将迎来更大发展机遇,创新技术将成为竞争关键结语:中国汽车产销量历年数据反映了中国汽车市场的发展历程和趋势,未来随着技术和政策的不断推进,中国汽车产销量将迎来更大的发展机遇。

世界汽车工业发展的格局及中国汽车工业发展的现状和未来第二次工业革命期间,德国人卡尔·奔驰研制的四轮汽油汽车试驾成功,从此,汽车开始改变这个世界。

在一个多世纪以来的发展当中,渐渐形成了美国、日本、欧洲三大体系左右下的世界汽车工业体系。

中国的汽车工业起步晚,发展慢,近几年来虽然在快速发展,但也仅仅在生产规模、销售规模上取得了一些进步,况且,这只是中国成为世界工厂大背景下取得的结果。

但是我们要看到,随着新能源动力的发展和,汽车生产正在从传统的、成熟的汽车市场转向新兴的汽车市场。

这些新兴的汽车市场不仅是汽车生产的重要基地,并且是汽车市场未来进一步增长的主要驱动力。

中国正是新兴市场中的一支重要力量。

中国正重演汽车发展史汽车工业的历史并不长,只有100多年。

美国汽车工业的发展历史是世界汽车发展历史的缩影,很有代表性,对包括中国在内的发展中的汽车市场很有借鉴意义。

在汽车工业的早期,即20世纪初,汽车作为一种新的技术刚刚出现,当时的市场竞争主要是技术的竞争。

汽车的出现大大改善了人们的交通方式,立即创造了广阔的市场前景。

然而当时众多制造商的生产能力有限,制约了市场的快速发展。

在20世纪20年代,以福特为代表的新型流水线生产方式大大降低了生产成本和时间,从而使得汽车的生产大规模化,汽车产品开始迅速普及。

当汽车技术和生产问题解决后,接下来的问题是必须有一个区域覆盖面广、产品选择范围多,并且非常有效的分销网络。

在20世纪的40和50年代,通用通过并购整合建立起一个产品链较完善的庞大分销体系,也由此崛起为世界第一大制造商。

如果说20世纪上半叶的竞争是集中在供方要素方面(技术、生产、分销网络)的竞争,那么20世纪下半叶的竞争则是集中在需方要素上的竞争。

毋庸置疑,便宜的价格是消费者的第一需求要素。

在上世纪70年代,日本品牌利用价格的优势进入美国市场。

然而,日本品牌在美国市场的迅速成长并壮大,依赖的不仅仅是价格优势,还有产品质量和性能的优势。

中国汽车产销量历年数据一、背景介绍中国汽车产销量是衡量汽车行业发展状况的重要指标之一。

通过分析中国汽车产销量历年数据,可以了解中国汽车市场的发展趋势、消费需求和产业结构变化等信息,对于制定政府政策、企业决策以及市场预测具有重要意义。

二、数据来源本文所提供的中国汽车产销量历年数据来源于中国汽车工业协会(China Association of Automobile Manufacturers,简称CAAM)发布的相关统计数据。

CAAM是中国汽车行业的行业组织,负责统计和发布中国汽车产销量数据。

三、数据统计范围本文所提供的中国汽车产销量数据包括乘用车和商用车的产销量数据。

乘用车包括轿车、SUV、MPV等类型,商用车包括卡车、客车、专用车等类型。

四、数据统计时间范围本文所提供的中国汽车产销量历年数据统计时间范围为2000年至2022年。

五、数据分析与解读1. 中国汽车产销量总体趋势根据统计数据显示,2000年至2022年期间,中国汽车产销量经历了持续增长的过程。

其中,2022年是中国汽车产销量的高峰期,达到了XX万辆。

随后受到全球金融危机的影响,中国汽车市场浮现了一定程度的下滑,但很快恢复并继续保持增长态势。

2022年和2022年,中国汽车产销量分别达到了XX万辆和XX万辆。

2. 乘用车和商用车产销量对照在中国汽车市场中,乘用车和商用车的产销量呈现不同的发展趋势。

乘用车产销量在2000年至2022年期间呈现持续增长的态势,特殊是在2022年以后增速明显加快。

而商用车产销量则相对平稳,波动较小。

3. 不同类型乘用车产销量对照根据数据统计,不同类型的乘用车在中国市场的销量存在一定差异。

以轿车为例,2000年至2022年期间,轿车产销量向来占领乘用车总量的较大比例,但在近几年受到SUV和MPV等新兴车型的冲击,其市场份额有所下降。

SUV和MPV的产销量则呈现快速增长的趋势,成为中国汽车市场的主要增长动力。

4. 不同地区汽车产销量对照中国汽车市场的发展不均衡,不同地区的汽车产销量存在一定差异。

中国汽车产销量历年数据中国汽车产销量是衡量汽车工业发展水平和市场需求的重要指标之一。

下面是中国汽车产销量历年数据的详细分析。

一、总体趋势自2000年以来,中国汽车产销量呈现出快速增长的趋势。

以下是中国汽车产销量的年度数据:- 2000年:产量100万辆,销量90万辆- 2005年:产量400万辆,销量380万辆- 2022年:产量1800万辆,销量1700万辆- 2022年:产量2800万辆,销量2700万辆- 2022年:产量3500万辆,销量3400万辆从数据可以看出,中国汽车产销量在过去20年中增长迅猛,特殊是在2022年之后,增速更加明显。

二、轿车与商用车销售情况中国汽车市场主要分为轿车和商用车两个大类。

以下是轿车和商用车的销售情况:1. 轿车销售情况- 2000年:销售50万辆- 2005年:销售180万辆- 2022年:销售800万辆- 2022年:销售1500万辆- 2022年:销售2000万辆轿车销售量在过去20年中呈现出稳步增长的态势,特殊是在2022年之后,增速更加明显。

2. 商用车销售情况- 2000年:销售40万辆- 2005年:销售200万辆- 2022年:销售1000万辆- 2022年:销售1200万辆- 2022年:销售1400万辆商用车销售量在过去20年中也呈现出稳步增长的趋势,但增速相对轿车较慢。

三、乘用车与商用车产销量对照乘用车和商用车分别占领中国汽车市场的一定份额。

以下是乘用车和商用车的产销量对照:1. 乘用车产销量情况- 2000年:产量90万辆,销量80万辆- 2005年:产量350万辆,销量330万辆- 2022年:产量1500万辆,销量1400万辆- 2022年:产量2300万辆,销量2200万辆- 2022年:产量2800万辆,销量2700万辆乘用车产销量在过去20年中呈现出快速增长的趋势,特殊是在2022年之后,增速更加明显。

2. 商用车产销量情况- 2000年:产量10万辆,销量10万辆- 2005年:产量50万辆,销量50万辆- 2022年:产量300万辆,销量300万辆- 2022年:产量500万辆,销量500万辆- 2022年:产量700万辆,销量700万辆商用车产销量在过去20年中也呈现出稳步增长的趋势,但增速相对乘用车较慢。

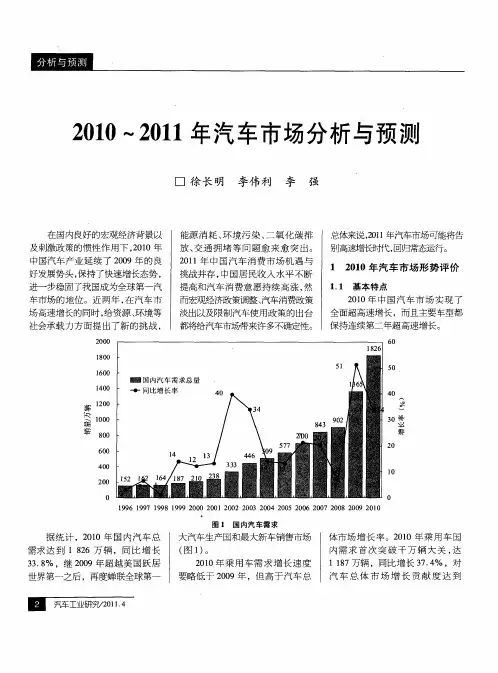

2010年汽车市场分析及2011年市场预测1 汽车市场总体情况2010年,在国家扩内需、调结构、促转变等一系列政策措施的积极作用下,中国汽车工业延续2009年发展态势,保持平稳较快发展。

汽车产销快速增长,自主品牌市场份额提升,汽车出口逐步恢复,大企业集团产销规模整体提升,市场需求结构进一步优化。

2010年,中国汽车市场高开稳走,月产销量均超过100万辆,月均产销突破150万辆,全年生产汽车1 826.47万辆,同比增长32.4%,销售汽车1806.19万辆,同比增长32.4%,增长率同比下降15.9和13.8个百分点。

其中,乘用车产销1389.70万辆和1 375.78万辆,同比增长33.8%和33.2%,增长率同比下降20个百分点;商用车产销436.76万辆和430.41万辆,同比增长28.2%和29.9%,增长率同比增加1.5个百分点。

2010年1~4季度,中国汽车销量同比增长分别为72.5%、29.0%、16.0%和23.2%。

图2-1 2010年1~12月份汽车销量图2-2 2006~2010年汽车市场分车型销量表2-1 2010年汽车分车型产销量 辆2.1 自主品牌乘用车市场份额有所提升2010年,自主品牌产品销量同比增长率高于行业同比平均水平,市场份额有所提升。

其中,自主品牌乘用车销售627.30万辆,同比增长37.1%,占乘用车销售总量的45.60%,同比提高了1.30个百分点;自主品牌轿车销售293.30万辆,同比增长32.3%,占轿车销售总量的30.89%,同比增加了1.22个百分点。

2.2 节能与新能源汽车示范推广全面推进2010年,建立了汽车产品燃料消耗量公示制度。

工业和信息化部“轻型汽车燃料消耗量通告”系统发布了12批“轻型汽车燃料消耗量通告”,累计发布152家企业、11124条轻型汽车燃料消耗量数据。

2010年6月,“节能产品惠民工程”节能汽车推广政策实施。

截至2010年年底,共37家企业272个车型纳入节能汽车推广目录。

中国汽车产销量历年数据一、概述中国汽车产销量是指中国汽车行业在一定时间范围内生产和销售的汽车数量。

本文将详细介绍中国汽车产销量的历年数据,包括总体趋势、品牌分布、车型销售情况等方面的内容。

二、总体趋势1. 近十年来,中国汽车产销量呈现稳步增长的态势。

以2010年为起点,中国汽车产销量从约1800万辆逐年递增,到2020年已达到约2800万辆,年均增长率约为5%。

2. 在过去的十年中,中国汽车市场的增长主要受益于经济发展、城市化进程以及居民收入水平的提高。

汽车已经成为中国家庭的常见交通工具之一。

三、品牌分布1. 目前,中国汽车市场上存在众多汽车品牌,包括国内品牌和国际品牌。

其中,国内品牌的市场份额逐年增加,但国际品牌仍占据着较大的市场份额。

2. 国内知名汽车品牌包括长城汽车、吉利汽车、比亚迪等,它们在中国市场上拥有较高的知名度和市场份额。

国际品牌如大众、丰田、本田等也在中国市场上拥有广泛的消费群体。

四、车型销售情况1. 在中国汽车市场上,轿车、SUV和MPV是三大主要车型。

近年来,SUV的销售量呈现出快速增长的趋势,成为中国汽车市场的主力军。

2. 轿车作为传统的乘用车型,仍然占据着一定的市场份额,尤其受到商务人士和家庭用户的青睐。

MPV则主要满足大家庭出行的需求,具有较高的实用性和舒适性。

五、地区分布1. 中国汽车产销量在地区上存在一定的差异。

东部沿海地区是汽车产销量最大的地区,其中包括广东、江苏、浙江等省份。

2. 中西部地区的汽车产销量也在逐年增长,例如四川、湖南、湖北等省份。

这主要受益于中西部地区经济的快速发展和城市化进程的推进。

六、未来发展趋势1. 随着中国经济的持续增长和居民收入水平的提高,中国汽车市场仍具有较大的潜力。

预计未来几年内,中国汽车产销量将继续保持稳定增长。

2. 新能源汽车是中国汽车市场的重要发展方向。

政府对新能源汽车的支持政策以及消费者对环保出行的需求,将促使新能源汽车在中国市场上得到更广泛的应用和推广。