基于SARIMA的我国汽车销量预测分析

- 格式:doc

- 大小:2.49 MB

- 文档页数:10

中国乘用车销量分析及乘用车销量预测受宏观经济增速放缓、中美贸易摩擦、消费者信心下降等因素影响,2018年下半年乘用车市场景气度明显下行,加之去年同期由于购臵税优惠政策退出提前消费形成的较高基数,导致车市9至11月连续3月同比出现双位数下滑。

2018年1-11月乘用车销量同比减少2.8%,其中SUV与轿车销量小幅下滑,MPV与交叉型乘用车销量仍呈现较大幅度下滑。

卡车行业增势良好推动商用车销量小幅增长。

蓝天保卫战与重点省市陆续提前实行国六排放标准拉动重卡需求,重卡市场在较高基数下1-11月仍实现1.6%增长。

受益部分微卡需求转化为轻卡、皮卡在部分省市解禁需求释放,轻卡1-11月同比增长11.0%。

分阶段补贴政策导致上半年新能源客车销量有所透支,下半年销量较为低迷,1-11月客车销量同比下降7.0%。

1-11月乘用车景气度下降数据来源:公开资料整理1-11月商用车销量增势良好数据来源:公开资料整理轿车、SUV车型销量小幅下降,自主品牌市场份额有所下滑。

2018年1-11月乘用车四类车型中均呈现不同程度的下滑,其中轿车和SUV销量小幅下滑,同比分别下降1.4%和0.8%,SUV销量占狭义乘用车总销量比例继续提升至42.8%,MPV与交叉型乘用车销量下滑较大,分别下降16.1%和18.1%。

1-11月乘用车细分车型销量同比均现下滑数据来源:公开资料整理SUV销量占狭义乘用车总销量比例持续提升数据来源:公开资料整理随着小排量购臵税优惠政策退出与SUV车型逐渐进入低增长区间,加上低价车型滞销,2018年1-11月自主品牌乘用车市占率为41.9%,与上年同期相比下降了1.5个百分点,自主品牌市场份额有所缩减。

受大众品牌换代和多款有竞争力车型陆续上市影响,德系品牌份额有较为显著的提升,预计市占率仍会继续提升;日系品牌市占率也提升较快;美系品牌受贸易战和福特品牌的影响,市占率出现较大的下滑;韩系品牌由于终端促销较大,市场份额有所提升;法系车市场持续低迷。

中美汽车销量预测王颖硕 B33北京交通大学摘要本文的目的在于预测未来中美的汽车销量,使用的是统计学中回归的方法。

在预测中考虑到了GDP,新房销售量,人口,平均收入,以及股票市场的指数(美国使用的是道琼斯指数,中国使用的是沪市指数)五个因素对汽车销量的影响。

文章的第一部分,首先对两国汽车销量分别与五种因素进行一元回归。

这样在同一因素下,就可以通过调整的R Square统计量对比,找出统一因素对两国影响度不同的原因。

文章的第二部分则是对汽车销售量进行最后的整体预测。

得出,未来汽车销量的回归方程。

最后,通过预测的过程中遇到的问题,来比较中美经济发展的不同。

关键词回归;汽车销量预测;发展正文1.问题的提出几十年前,能看见一辆私家车在街上跑,那绝对是稀罕事。

而今天,随着人们生活水平的提高。

汽车渐渐的走入了我们的生活之中。

在街上跑着一辆汽车不再大惊小怪。

而现在,我们面对的是一再的堵车。

而与美国相比,几十年前,大街上就开始了汽车的飞驰,而今天,技术的发展,经济的增长,美国的汽车销量又面临着一种怎么样的状况呢?我们引入了GDP,新房销售量,人口,平均收入,以及股票市场的指数五个因素,来分析这些因素对汽车销量的影响,并且对比这些因素在两国之间所起作用的大小,并找出原因。

2.因素分析2.1GDPGDP是衡量一个国家生产能力的标准,所以我们引入GDP来对汽车销量进行回归预测。

使用GDP作为自变量,汽车销量为因变量为做一元线性回归。

我们得到:(上图为中国,下图为美国)回归统计中国美国Multiple R 0.959187 0.565703R Square 0.920039 0.32002Adjusted R Square 0.914709 0.289111标准误差72687.3 1041295观测值17 24我们从图表中可以得出,中国的R Square与美国的R Square=0.32相比,高达0.92。

这不禁让我产生了疑问,为什么一元回归中,中国GDP拟合程度这么高。

基于SARIMA模型对我国进出口总额的预测作者:田少娟来源:《科学与财富》2019年第09期摘要:本文首先介绍了时间序列模型的基本理论,国内的很多学者曾使用时间序列中的ARIMA模型对我国的进出口额进行预测,但进出口额数据不仅具有趋势性,还具有季节性,因此本文采用季节时间序列的SARIMA模型,采用从2006年1月到2017年10月的月度数据对我国的进出口额进行了预测,以提高预测精度。

关键词:进出口额,SARIMA模型一、引言我国的对外贸易对我国经济社会的发展作出非常重大的贡献,进出口总额占GDP的比重最高时高达60%左右,作为拉动国内发展的“三驾马车”之一,改革开放以来我国的进出口总额从整体上来看呈显著增加的趋势,随着经济全球化的不断发展和改革开放的不断深化,我国的对外贸易对就业机会的扩大,人民生活水平的提高,经济社会的稳定等具有非常重要的作用。

因此,对我国目前的对外贸易情况进行分析并且对我国的进出口额进行预测将具有非常重要的现实意义。

二、模型的建立和预测2.1基本模型ARIMA模型全称为单整自回归移动平均模型,又称作博克斯-詹金斯模型。

它是由美国统计学家博克斯(Box)和英国统计学家詹金斯(Jenkins)于70年代初创建的一个著名的时间序列预测模型。

B-J预测方法适合于对时间序列的典型特征难以作出判断的时间序列的预测,而且它也无需像回归分析方法中必须花费大量时间需找解释变量。

它只要事先假定一个可能适用的模型,然后按照一定的程序反复识别改正,以求得一个较为满意合理的预测模型。

ARIMA 模型可以对非平稳时间序列进行预测分析,是一种精度较高的短期预测模型。

它主要包含三个参数—自回归阶数(p)、差分阶数(d)、移动平均阶数(q)、一般模型的形式记为ARIMA (p,d,q)。

另外ARIMA模型可以分为三种类型:(1)自回归模型(简称AR模型);(2)移动平均模型(简称MA模型);(3)单整自回归移动平均模型(简称ARIMA模型)。

汽车销量预测模型一、摘要本小组利用网络收集2001到2011年汽车销售的数据,分析影响汽车销量的因素,用excel软件对这些数据进行处理分析,再用matlab软件分别做出乘用车年销售量、商用车年销售量、汽车年销售总量拟合的方程。

方法一是:乘用车、商用车年销售量的方程相加得出汽车年销售总量;方法二是:直接利用2001到2011年汽车年销售量的数据用matlab软件拟合得出模型方程。

最后把两种方法得出的结果进行对比。

二、问题重述汽车年销量是指一年卖出的汽车数量,总销量是乘用车和商用车两者销量相加。

汽车未来的销量数据对汽车行业制定未来生产规划有着重要的意义。

请你根据我国以往汽车销量(总销量或乘用车销量)的数据,用数学建模的方式预测未来5年中国汽车年总销量或年乘用车销量的增长速率。

三、问题分析在国际标准中,汽车分为两类,即乘用车和商用车。

乘用车是在设计和技术特性上主要用于在科技及其随身行李和/或临时物品的汽车,包括驾驶员座位在内最多不超过9个座位,它也可以牵引一辆挂车。

乘用车分为普通乘用车、活顶乘用车、高级乘用车、小型乘用车、敞篷车、仓背乘用车、旅行车、多用途乘用车、短头乘用车、越野乘用车、专用乘用车、旅居车、防弹车、救护车等,前6种乘用也可俗称轿车。

商用车是在设计和技术特性上用于运送人员和货物的汽车,并且可以牵引挂车。

商用车分为客车(包括驾驶员座位在内的座位数超过9座的车辆,客车有单层的或双层的,也可牵引1个挂车。

客车有细分为小型客车、城市客车、长途客车、旅游客车、铰接客车、无轨客车、越野客车、专用客车)、半挂牵引车、货车(货车又细分为普通货车、多用途货车、全挂牵引车、越野货车、专业货车和专用货车)三大类。

影响汽车销量的主要因素有:人口增长、政府的相关政策、经济的发展水平。

所以建立模型时将这些影响因素假设为在未来五年是相对稳定的。

四、模型假设中国社会在未来五年内保持相对稳定,不发生突发性事件导致社会动乱。

Statistics and Application 统计学与应用, 2023, 12(1), 17-24 Array Published Online February 2023 in Hans. https:///journal/sahttps:///10.12677/sa.2023.121003基于多元线性回归的新能源汽车销量影响因素研究陈龙上海理工大学,上海收稿日期:2023年1月9日;录用日期:2023年1月29日;发布日期:2023年2月13日摘要随着当今世界科技的快速发展,汽车行业也随之飞速发展。

在带给人们出行便利的同时,燃油车对于世界上不可再生资源的消耗以及其对环境的恶劣影响,人们不得不选择更加经济环保的新能源汽车,其中以纯电动汽车发展的最为迅速。

现在人们在买车时都会考虑新能源汽车,这对新能源汽车企业来说既是机遇又是挑战。

本文通过2021~2022年我国主流新能源汽车的销量统计,利用多元线性模型进行线性回归,来分析影响新能源汽车销量的几个因素,主要有价格、充电时间、百公里能耗及电池类型等因素,并通过异方差检验以及多重共线性检验来验证模型的可行性。

最终通过标准化回归模型来找出对销量影响的最主要因素是电池充电时间,为新能源汽车企业以及消费者提供一定的帮助。

关键词新能源汽车,异方差,多重共线性检验,销量Research on Influencing Factors of NewEnergy Vehicle Sales Based on MultipleLinear RegressionLong ChenUniversity of Shanghai for Science and Technology, ShanghaiReceived: Jan. 9th, 2023; accepted: Jan. 29th, 2023; published: Feb. 13th, 2023AbstractWith the rapid development of science and technology in today’s world, the automobile industry陈龙also develops rapidly. While bringing convenience to people’s travel, due to the consumption of non renewable resources in the world and its adverse impact on the environment, people have to choose more economical and environmentally friendly new energy vehicles, among which pure electric ve-hicles are developing most rapidly. Now people will consider new energy vehicles when buying cars, which is both an opportunity and a challenge for new energy vehicle enterprises. Based on the sales statistics of China’s mainstream new energy vehicles from 2021 to 2022, this paper uses the multiple linear model for linear regression to analyze several factors affecting the sales of new energy ve-hicles, mainly including price, charging time, 100 km energy consumption and battery type, and ve-rifies the feasibility of the model through heteroscedasticity test and multiple collinearity test. Fi-nally, the standardized regression model was used to find out that the most important factor affect-ing the sales volume was the battery charging time, so as to provide some help for new energy ve-hicle enterprises and consumers.KeywordsNew Energy Vehicles, Heteroscedasticity, Multicollinearity Test, Sales VolumeCopyright © 2023 by author(s) and Hans Publishers Inc.This work is licensed under the Creative Commons Attribution International License (CC BY 4.0)./licenses/by/4.0/1. 引言随着社会的发展,当今世界的汽车产业也随着时代飞速发展。

基于SARIMA模型的分析及预测SARIMA(季节性差分自回归移动平均)模型是一种时间序列分析方法,用于对具有季节性和趋势性的数据进行建模和预测。

在本文中,我们将对SARIMA模型进行分析,并使用它来预测未来的数据。

首先,我们需要了解时间序列数据的特点。

时间序列数据是按照一定时间间隔收集到的数据,通常具有趋势性、季节性和随机性。

趋势性指的是数据随时间的推移而变化的规律;季节性是指数据呈现出周期性的变化;随机性是指数据中存在的不可预测的波动。

SARIMA模型结合了自回归(AR)、差分(I)和移动平均(MA)模型,用于对时间序列数据进行建模和预测。

它的建模过程可以分为以下几个步骤:1.数据的平稳性检验:首先,我们需要检验数据的平稳性。

平稳性是指数据的平均值和方差在时间上保持不变。

可以使用单位根检验(如ADF测试)来检验数据的平稳性。

如果数据不平稳,我们需要进行差分操作,直到数据变为平稳时间序列。

2.自相关和偏自相关函数的选择:根据平稳时间序列数据的自相关和偏自相关函数图像,选择合适的AR和MA阶数。

自相关函数(ACF)反映了数据与自身在不同时间滞后之间的相关性,偏自相关函数(PACF)衡量了数据与滞后时间之间的纯相关性。

3.确定季节性阶数:对于具有季节性的时间序列,我们需要确定季节性的阶数。

可以分析季节性差分后的ACF和PACF图像来选择合适的阶数。

4.模型拟合和诊断:利用选择的AR、MA和差分阶数,我们可以拟合SARIMA模型。

然后,对模型进行残差分析,检查是否存在自相关、偏自相关以及残差序列是否符合白噪声模型。

5.模型预测:通过将模型应用于历史数据,我们可以预测未来时间段的数据。

以此为基础,我们可以进行进一步的分析和决策。

在实际应用中,我们一般使用统计软件(如R或Python中的statsmodels库)来进行SARIMA模型的拟合和预测。

这些软件会自动帮助我们选择合适的模型参数,并提供模型诊断的结果。

基于SARIMA模型的分析及预测一、研究背景众所周知,对金融产品的价格预判是众多投资者在投资决策、风险评估、资金管理中至关重要的一环。

如何利用科学的分析方法,对海量数据进行有效分析、深度挖掘,并建立价格预测模型,形成研发竞争力,这是长期以来,所有金融研究人员殚尽竭虑、穷尽个人和团队智慧,孜孜以求想要解决的一道重要课题,许多经济学家和金融精英也围绕价格走势的预测进行了大量的理论研究和实证分析。

经典研究结果证明:大多数K线图是按照时间顺序记录的图表呈现,是连续随机过程的离散化观察结果,可以作为时间序列进行处理。

本文主要运用时间序列的确定性因素分解方法和SARIMA(季节时间序列,SeasonalAutoregressiveIntegratedMovingAverage)模型分析法,借助于EXCEL加载宏和EVIEWS软件对数据进行处理和模型拟合,尝试得到对现货黄金价格的走势预测,也由此建立量化研究的初步参考。

因其中涉及过多的专业术语和金融知识,我们不希望使得文章看起来过于晦涩,所以弱化了其中复杂的数据处理和校验诊断过程,以更为简单直观的方式呈现给大家,也欢迎更多的深入研讨和指正建议。

二、SARIMA模型简介本文认为,任何时间序列在经过合理的函数变换之后,都可以分拆为3项:即趋势项、周期项和随机项。

趋势项反映的是整体价格走势的方向,周期项则表示特定时间周期内的价格变化特点;随机项,则考虑的是不确定或者突发条件下(比如当前的美国债务谈判、地缘政治、恐怖袭击、央行干预等等),产生的价格随机信号和随机噪声(我们需要在数据整理过程中,剔除噪音项),以上3项的效果叠加,形成了资产的即期价格。

SARIMA模型,全称为自回归单整移动平均季节模型,主要是基于经济学理论知识和计量经济学方法,对研究标的物的变量因素建立序列回归,并利用样本数据观察值(周期项)和随机项对价格走势进行短期测算。

三、数据选取和模型建立3.1原始数据预处理:本文以现货黄金2013年1月1日至7月15日的日收盘数据为时间序列变量,如图1所示,可以明显看出这个时间序列存在异方差,在经过对数处理、一阶差分和季节差分处理后,自相关和偏自相关均已落入随机区间,如图2,可以认为处理过后的序列(图3)为平稳的时间序列,进入模型建立和测试阶段。

第28卷第1期河南教育学院学报(自然科学版)Vol.28No.12019年3月Journal of Henan Institute of Education (Natural Science Edition )Mar.2019收稿日期:2018-07-29基金项目:河南省教育厅人文社会科学研究项目“基于国家补贴退坡政策下我国新能源汽车销售量模型及对汽车企业的影响”(2018-ZDJH -315)作者简介:翟帆(1981—),女,河南淮阳人,郑州城市职业学院基础部副教授,主要研究方向:复分析.doi :10.3969/j.issn.1007-0834.2019.01.010我国新能源汽车销售量的预测模型翟帆,雷玉琼(郑州城市职业学院基础部,河南郑州452370)摘要:采用2011—2017年我国新能源汽车产销量的实际数据,分别建立了我国新能源汽车销售量的指数增长模型、Logistic 阻滞增长模型以及二次多项式模型并进行预测.结果表明,二次多项式预测模型更符合我国新能源汽车发展的实际情况.其分析结果对预测未来几年我国新能源汽车销售量增长趋势、国家政府部门政策的制定、新能源汽车企业的生产经营活动具有一定的参考价值.关键词:新能源汽车;销售量;指数增长模型;Logistic 阻滞增长模型;二次多项式模型中图分类号:O021文献标志码:A文章编号:1007-0834(2019)01-0041-060引言新能源汽车既节能又环保,基于能源结构安全和环境保护压力,发展新能源汽车是众望所归.同时,新能源汽车也是我国汽车产业转型升级的一个突破口.发展新能源汽车是促进我国汽车产业转型升级、抢占国际竞争制高点的紧迫任务,也是我国由汽车大国迈向汽车强国的必由之路.近年来,我国新能源汽车发展迅速,但由于核心技术还未突破,国家补贴退坡政策的出台,新能源汽车未来几年销售量预测,成为一个新的研究课题.关于汽车市场预测,国内外学者从不同的理论角度进行了研究.早在20世纪50年代,NERLOVE M 基于时间序列建立了美国汽车市场预测模型[1],80年代之后,国外的预测多采用回归模型[2].国内学者在借鉴国外学者对新能源研究的基础上,提出了适合中国的新能源汽车发展模型,如刘颖琦等借鉴丰田锐斯国际数据,构建中国新能源汽车市场销量Bass 预测模型[3];杨方文等运用一阶自回归模型对我国新能源汽车进行了市场预测[4];马钧等利用层次分析法和Logistic 回归模型对新能源汽车进行了市场预测[5].DARGAY J 等人主要采用Logistic 和Compertz 曲线模型进行分析,认为汽车的普及会经历3个阶段:快速的指数增长阶段、稳定增长阶段和保持稳定势态[6-7].本文主要通过查找中国环保在线官方网站,得到2011—2017年的新能源汽车产销量,进行模型假设,构造出新能源汽车销售量的指数模型、Logistic 阻滞增长模型以及二次多项式模型,进行非线性拟合,通过MATLAB 编程求解参数,并求出曲线的拟合度,并对3个模型进行比较,以期预测出未来10年我国新能源汽车的销售量,为新能源汽车企业的生产与销售提供参考依据.1指数增长模型设r 为新能源汽车年销售量增长率(常数),x (t )为t 时刻的新能源汽车年销售量,并设x (t )可微,x (0)=x 0.于是得d xd t=rx (t ),x (0)=x 0.(1)对方程(1)应用可分离变量法求解得x (t )=x 0e rt ,(2)其中,x 0,r 为待定参数,可通过最小二乘法求得.首先将方程(2)两侧同时取对数得ln x (t )=ln x 0+rt ,从而42河南教育学院学报(自然科学版)2019年转化为线性模型y t =a +rt ,然后根据最小二乘法原理求得r =∑ty -t ∑y∑t 2-nt 2{a =y -rt,图1我国2011—2017年新能源汽车销售量Fig.1New energy vehicle production and sales in China from 2011to 2017以及x 0=e a,获得待定系数x 0,r 的值,从而得到指数曲线预测模型.新能源汽车的发展时间相对较短,特别是在中国新能源汽车的年销售量在2011年约为8200辆,2012年突破1万辆,在此之前的销售量非常少,且不具有规律性,不具备建模参考价值.因此,参考中国环保在线官方网站数据,得到2011—2017年的新能源汽车销售量如图1.用函数(2)对图1数据进行线性拟合,运用MATLAB 编程可得到最小二乘解,得到相应参数为x 0=0.2549,r =0.8558,所以相应的指数方程模型为x (t )=0.2549e 0.8558t ,(3)同时算出可决系数R2=0.9554.数据拟合图如图2所示.可以看出,前期拟合较好,但后期拟合不理想,特别是2017年新能源汽车实际销售量为77.7万辆,但拟合值为101.87万辆,拟合值误差过大,因此预测效果不好.运用MATLAB 拟合工具箱cftool 功能,对图1数据进行指数函数模型,即函数(2)拟合,得到相应参数为x 0=1.457,r =0.5737,所以相应的指数方程模型为x (t )=1.457e 0.5737t ,(4)同时算出可决系数R2=0.9643.数据拟合图如图3所示,可决系数R2较公式(3)有所提高,且后期数据拟合较理想,用公式(4)取t =8 12预测2018年至2022年我国新能源汽车销售量,可得预测值表1,并绘制成图见图4.图2实际数据与拟合数据1Fig.2Actual data and fitting data 1图3实际数据与拟合数据2Fig.3Actual data and fitting data 2由表1可以看出,模型(4)预测我国新能源汽车的销售量,增长速度过快,逐年发展水平几乎呈2倍递增.新能源汽车销售量的增长受多种因素的影响,在新能源汽车核心技术还未突破,国家补贴政策逐步退坡的大环境下,新能源汽车年销售量增长率不应该是一个常数,因此此模型还有待改进.于是提出Logistic 阻滞第1期翟帆,等:我国新能源汽车销售量的预测模型43增长模型.图4指数增长模型预测曲线Fig.4Predictive curve of exponential growth model表12018年至2022年我国新能源汽车销售量预测值Tab.1Prediction value of new energy vehicle sales in China from2018to2022年份20182019202020212022销售量/万辆143.4254.6451.98021423.42Logistic增长模型荷兰生物学家Verhult为预测人口增长建立了Logistic模型,该模型考虑到了自然资源、环境条件等因素对人口的增长起着阻滞作用,因此Logistic模型在经济学中也有着重要作用,可用于耐用消费品销售量的预测.很多新生事物的发展都遵循着这样的规律:在其发展初期,数量规模增长得越来越快,到了一定时期增长速度会逐步慢下来.近几年,我国新能源汽车发展迅速,但核心技术还未突破,随着国家补贴政策的出台,新能源汽车未来几年销售量预测,成为一个新的研究课题.本文希望通过对近几年我国新能源汽车销售量的收集,建立新能源汽车销售量的Logistic模型,以期预测未来10年我国新能源汽车的销售量.2.1模型假设1)新能源汽车销售量的增长率不是常数,而是关于销售量的线性递减函数;2)假设调查的数据具有一定的代表性;3)假设不存在自然因素和突发事件,如地震、洪水、战争、瘟疫等,使人们的生活状况发生重大改变;4)假设国家对新能源汽车的政策调整是缓步的,核心技术的攻克也是一个渐进的过程.2.2新能源汽车销售量Logistic模型的建立根据Logistic模型构造出新能源汽车的销售量初步模型为d x d t =rx(1-xxm),x(0)=x,(5)其中,x表示销售量,t表示时间,r表示固有增长率,x m表示在国家政策和技术趋于稳定的条件下销售量的最大值,因子rx体现新能源汽车销售量的自身增长趋势,因子(1-xxm)则体现了国家补贴退坡和技术对销售量增长的阻滞作用.(5)式利用可分离变量法求解得到x(t)=xm1+(xmx-1)e-rt,(6)(6)式即为新能源汽车销售量Logistic模型.2.3新能源汽车销售量Logistic模型的参数估计根据2011年—2017年新能源汽车销售量的官方数据(图1),将2011年作为初始时刻,即t=1,2012年为t=2,依次类推,以2017年t=7时刻作为终止时刻,用函数(6)对图1中我国新能源汽车销售量数据进行44河南教育学院学报(自然科学版)2019年最小二乘法非线性拟合,运用MATLAB 编程,得到相应参数x m =110.9,r =0.9568.又x 0=0.82,所以相应的回归方程为x (t )=110.91+(110.90.82-1)e -0.9568t,(7)同时算出可决系数R2=0.9874.由此可见,本模型拟合效果较好,数据拟合图如图5.图5实际数据与Logistic 模型的拟合数据Fig.5Actual data and fitting data of logistic model 但是,x m 表示在国家政策和技术趋于稳定的条件下销售量的最大值,在模型(7)中,x m =110.9,即在国家政策和技术趋于稳定的条件下,新能源汽车销售量的最大值为110.9万辆,我国目前处于新能源汽车发展的初期,后期发展空间还很大,销售量的最大值为110.9万辆显然是不符合实际情况的,这与我们初始值x 0的选择有关,由于2011年新能源汽车刚刚兴起,销售情况还不稳定,从图1数据来看,2012年、2013年、2014年销售量数据都没有突破性进展,事实上,本文用2012年、2013年、2014年销售量作为初始条件进行数据拟合,和用2011年销售量拟合出来的效果大同小异.2015年是我国新能源汽车销售量取得突破性进展的一年,因此我们把2015年作为初始值,用函数(6)对图1中我国新能源汽车销售量数据进行最小二乘法非线性拟合,运用MATLAB 编程,得到相应参数x m =72078.1,r =0.4269.又x 0=33.1,所以相应的回归方程为x (t )=72078.11+(72078.133.1-1)e -0.4269t,(8)同时算出可决系数R2=0.9999,由此可见,本模型拟合效果很好.拟合的趋势图如图6,由此得到2018—2027年我国新能源汽车销售量预测值(表2).表22018年至2027年我国新能源汽车销售量预测值Tab.2Forecast value of new energy vehicle sales in China from 2018to 2027年份20182019202020212022销售量/万辆119182.2278.8426.4651.5年份20232024202520262027销售量/万辆993.61511.62290.93452.35159.1图6Logistic 阻滞增长模型预测曲线Fig.6Predictive curve of logistic model由图6和表2中的数据可以看出,新能源汽车未来销售量预测值的增长速度虽与指数增长模型相比有所减缓,但增速仍然较大.这是由于我们能提供拟合的数据仅有3个,有限的数据使本文的Logistic 阻滞增长模型预测出的数据不具有说服力,因此需要寻找其他的数学模型,以期得到较符合实际的预测数据.3二次多项式模型当预测对象依时间变化呈现某种上升或下降的趋势,并且无明显的季节波动,又能找到一条合适的函数曲线反映这种变化趋势时,就可以用时间t 作为自变量,时序数值x (t )为因变量,建立趋势模型:x =x (t ).二次多项式预测模型是趋势预测模型中的一种比较常用的模型[8],本文采用二次多项式模型进行拟合.二次多项式模型的一般形式为第1期翟帆,等:我国新能源汽车销售量的预测模型45x(t)=at2+bt+c.(9)根据图1中的官方数据,运用MATLAB拟合工具箱cftool功能,对函数(8)进行拟合,得到相应参数为a=3.073,b=-11.7,c=10.02,所以相应的指数方程模型为x(t)=3.073t2-11.7t+10.02,(10)同时算出可决系数R2=0.9901.数据拟合图如图7所示,得到2018—2027年我国新能源汽车销售量的二次多项式模型预测值(表3).图7二次多项式模型预测曲线Fig.7Prediction curve of quadratic polynomial model表3二次多项式模型预测值Tab.3Prediction of quadratic polynomial model年份20182019202020212022销售量/万辆113.1153.7200.4253.2312.2年份20232024202520262027销售量/万辆377.3448.6526609.6699.32012年10月,国务院出台了《节能与新能源汽车产业发展规划(2012—2020年)》,按照规划,到2018年我国新能源汽车市场需求将突破100万辆大关,2020年再翻倍,达到200万辆[9].2016年11月,国务院正式发布《“十三五”国家战略性新兴产业发展规划》,再一次明确了新能源汽车、新能源和节能环保等绿色低碳产业的战略地位,规划明确提出,到2020年我国将形成新能源汽车200万辆的产销量规模,达到累计500万辆产销量的目标.由图7和表3中的数据可以看出,新能源汽车未来销售量的预测值与规划数据基本相符,而且增长速度与指数模型和Logistic阻滞增长模型相比较为合理.4结论政策支持是近几年我国新能源汽车市场快速发展的关键性因素,随着新能源汽车行业从导入期向成长期过渡,我国新能源汽车政策也在逐步调整.从2017—2020年的政策补贴上来看,国家政策补贴表现出逐步退出的趋势.而在新能源汽车的技术性能趋于成熟后,政策补贴相应合理下降及逐步退出,是考虑到市场发展的自身规律,符合产业健康可持续发展的内在需求,国家支持新能源汽车发展的整体思路不会改变[10].在这种形势下,我国新能源汽车的发展是快速而稳步的,而二次多项式模型较指数模型和Logistic阻滞增长模型更符合这一发展态势.利用二次多项式模型对我国新能源汽车未来销售量进行预测,为国家政府部门政策的制定,为新能源汽车企业的生产和销售提供科学的参考依据,对做决策具有一定的参考价值.参考文献[1]NERLOVE M.A note on long-run automobile demand[J].Journal of Marketing,1957,22(1):57-64.[2]童芳,兰凤崇,陈吉清.新能源汽车发展影响因素分析及保有量预测[J].科技管理研究,2016(17):112-116.[3]刘颖琦,王萌,王静宇.中国新能源汽车市场预测研究[J].经济与管理研究,2016(4):86-91.[4]杨方文,王星星.基于自回归模型的新能源汽车保有量预测[J].科技和产业,2011(6):80-82.46河南教育学院学报(自然科学版)2019年[5]马钧,王宁,孔德洋.基于AHP及Logit回归的新能源汽车市场预测模型[J].同济大学学报(自然科学版),2009(8):1079-1084.[6]DARGAY J,GATELY D.Income’s effect on car and vehicle ownership,worldwide:1960-2015[J].TransportationResearch,1999,33(3):101-138.[7]MOGRIDGE M.The prediction of car ownership[J].Journal of Transport Economics and Policy,1967,1(1):52-75.[8]涂雄苓.我国城乡居民收入差距预测模型比较研究[J].安徽农业科学,2011(24):15057-15059.[9]中国环保在线.产销量增长逼近100倍我国新能源汽车加速转型[EB/OL].2018-04-25[2018-06-10].http://www.hbzhan.com/ news/detail/124281.html.[10]中国产业信息.2017年中国新能源汽车行业发展现状分析及未来五年发展趋势预测[EB/OL].2017-05-15[2018-06-10].http:// www.chyxx.com/industry/201705/522374.html.Model of Predictive Sales of New Energy Vehicles in ChinaZHAI Fan,LEI Yuqiong(Department of Basic,City Career Academy of Zhengzhou,Zhengzhou452370,China)Abstract:Based on the actual data of new energy vehicle production and sales from2011to2017,establishes the exponential growth model,the logistic model and the quadratic polynomial model of new energy vehicle sales in China.The results show that the quadratic polynomial prediction model is more coherent with the development of new energy vehicles in China.The results have certain reference for forecasting the growth trend of new energy ve-hicle sales in China in the next few years,the formulation of government policies,and the production and operation activities of new energy automobile enterprises.Key words:new energy vehicles;sales;exponential growth model;logistic model;quadratic polynomial model (上接第40页)Predictive Simulation of Airline Passenger Volume Based on Three ModelsLIU Xia,OU Zhipeng,CHEN Yinan,LI Yuanhui,CHEN Lei(Academic Administration,Sanya Aviation and Tourism College,Sanya572000,China)Abstract:It is of great significance to predict the airline passenger volume accurately no matter for the transport ca-pacity arrangement,the airline adjustment or the planning and development.Considering so many uncertainties and insufficient data in terms of the passenger volume prediction of civil aviation,based on the daily passenger data of the airline from Beijing to Sanya for the period from2010to2017,applied the random forest prediction model,the support vector regression model and the neural network model to fit the airline data.Upon verification,the mean absolute percentage errors(MAPE)of the three models were4.18%,6.87%and12.38%respectively.In this sense,the random forest prediction model featured the highest predicting precision and the optimal simulation effect in passenger volume prediction.Key words:random forest;support vector regression;BP neural network;prediction;simulation。

Advances in Applied Mathematics 应用数学进展, 2023, 12(4), 1989-2005 Published Online April 2023 in Hans. https:///journal/aam https:///10.12677/aam.2023.124204我国新能源汽车销量的长短期预测研究袁 铮*,谭 琦云南财经大学统计与数学学院,云南 昆明收稿日期:2023年3月26日;录用日期:2023年4月21日;发布日期:2023年4月29日摘要近些年来,随着人们的环保意识与能源意识的增强,以及新能源汽车配套基础设施和相关鼓励政策的完善,新能源汽车的发展正在迎来一个爆发期。

在当前时代背景下,预测和分析新能源汽车的产销情况已成为一个备受关注的研究方向,该方向的研究成果有利于更好地辅助政府、企业及个人等多方的决策。

本文针对新能源汽车整体销量的预测,构建了年度销量灰色预测模型、季度销量ARIMA 预测模型与月度销量SARIMA 预测模型。

长期和短期的预测结果均表明,新能源汽车发展势头良好,未来将占据更大的汽车市场份额,成为广大消费者的不二之选。

关键词新能源汽车销量预测,灰色预测模型,SARIMA 预测模型Research on Long-Term and Short-Term Forecasting of New Energy Vehicle Sales in ChinaZheng Yuan *, Qi TanSchool of Statistics and Mathematics, Yunnan University of Finance and Economics, Kunming YunnanReceived: Mar. 26th , 2023; accepted: Apr. 21st , 2023; published: Apr. 29th, 2023AbstractIn recent years, with the increasing awareness of environmental protection and energy conserva-tion, as well as the improvement of supporting infrastructure and related encouragement policies for new energy vehicles, the development of new energy vehicles is entering an explosive period.*通讯作者。

中国汽车产销量分析及汽车销量预测(一)全年汽车产销低于预期,28年来首现负增长2018 年汽车产销低于年初预期,销量自1990年来首次录得年度负增长。

2018年全年我国汽车产销 2780.92 万辆和2808.06万辆,同比分别下降 4.16%和 2.76%。

受购置税优惠完全退出、宏观经济增速回落、中美贸易摩擦等负面因素的综合影响,2018 年下半年开始汽车单月产销增速连续下滑,全年汽车产销量低于中汽协年初预期(销量增长 3%),自1990年以来首次录得年度销量负增长。

2007~2018年汽车销量及增速数据来源:公开资料整理相关报告:发布的《2019-2025年中国汽车行业市场深度评估及市场前景预测报告》乘用车产销增速低于行业总体,SUV 增速由正转负。

2018 年乘用车产销分别完成2352.9万辆和 2371 万辆,同比分别下降 5.2%和 4.1%,占汽车产销比重分别为 84.6%和84.4%,分别低于上年 0.9 和 1.2 个百分点。

往年贡献乘用车主要销售增量的 SUV 全年销量 999.5 万辆,同比下降 2.5%,增速放缓明显。

2016 与 2017 年的小排量汽车购置税优惠政策在提前释放消费需求的同时也透支了未来的部分需求,2018 年 3 月以来中美贸易摩擦加剧带来的外部冲击,对国内乘用车市场也造成了较大的负面影响。

2007~2018 年乘用车销量及增速数据来源:公开资料整理2007~2018年SUV销量及增速数据来源:公开资料整理商用车销量创历史新高,重卡景气度维持高位。

2018 年商用车产销分别达到 428 万辆和437.1 万辆,同比分别增长 1.7%和 5.1%,景气度好于行业平均及乘用车。

商用车销量创历史新高,主要是受货车销量增长的拉动。

在治超新政与换车周期的共同驱动下,重卡景气度维持高位,据第一商用车网的数据,2018 年重卡销量达 114.5万辆,同比增长3%,超过了 2017 年的 111.2万辆,创下了新的年度销量纪录。

汽油销量预测中的 SARIMA、LSTM 模型比较研究摘要:石油化工领域中汽油销量的预测影响着管理者关于销售计划制定、资源调度等重要决策。

为了得到更为有效的预测数据,我们构建了基于统计学的SARIMA模型和基于机器学习的LSTM模型并进行了预测结果的对比,发现SARIMA、 LSTM的MAE、MSE、RMSE、MAPE分别为1.137、2.750、1.658、0.051和0.654、0.869、0.932、0.030,LSTM的预测效果更优异。

关键词:SARIMA,LSTM,时间序列预测,销量预测中图分类号:TP13 文献标识码:B 文章编号:Comparative Study of SARIMA and LSTM Models in Gasoline Sales Forecast Abstract:In the field of petrochemical industry, the prediction of gasoline sales affects managers' important decisions on sales planning and resource scheduling. In order to get better performance on prediction, we constructed SARIMA model basedon statistics and LSTM model based on machine learning, and compared their prediction results. The MAE, MSE, RMSE and MAPE of SARIMA and LSTM were 1.137, 2.750, 1.658, 0.051 and 0.654, 0.869, 0.932 and 0.030, respectively. LSTM had a better forecast performance.Key words:Seasonal Autoregressive Integrated Moving Average model; Long short-term memory; time series forecast, sales prediction;1引言在当前全球数字化浪潮转型的时代背景和国家全面实施大数据战略的政策驱动下,企业也越来越重视数字化转型,希望通过充分挖掘数据价值,实现更高效的管理、占据更大的市场。

作者: 王旭天[1] 李政远[2] 舒慧生[1]

作者机构: [1]东华大学理学院,上海201620 [2]用友汽车信息科技公司,上海200050

出版物刊名: 中国市场

页码: 71-74页

年卷期: 2016年 第1期

主题词: ARIMA模型 汽车销量 SARIMA预测

摘要:汽车工业在国民经济中占有重要地位,准确预测汽车销量具有十分重要的意义。

由于假日及其他因素影响,汽车的月度销售数据表现出季节性的特征。

文章选用我国2004年1月-2015年1月的汽车月度销售数据为研究对象,构建了具有季节调整的ARIMA模型并用于销量预测,预测结果的平均相对误差可控制在3%以内,模型合理有效,具有良好的参考价值。

我国汽车行业销量预测及对策李磊;洪学敏【摘要】In front of 40,000,000 units planned capacity in 2015, china's automobile industry may counter serious overcapacity. The article uses SPSS curve estimation method to fit the sales date during 1995 to 2012. Through the comprehensive evaluation, we select the quadratic equation to forecast the automobile sales in 2015, there is a conclusion of overcapacity's crisis indeed. Finally, the article puts forward some countermeasures to reduce the gap between the expected sales and planned capacity, and to improve the au-tomobile industry's competitiveness.%面对2015年4000万辆的计划产能,我国汽车行业可能出现严重的产能过剩。

本文采用 SPSS 曲线估计的方法对1995~2012年的销量数据进行拟合,经过综合评价选择二次方程对2015年的汽车销量进行预测,得出确实存在产能过剩危机的结论。

最后提出缩减预期销量与计划产能差距,提高汽车产业竞争力的若干对策。

【期刊名称】《辽宁省交通高等专科学校学报》【年(卷),期】2014(000)003【总页数】5页(P33-37)【关键词】汽车行业;销量预测;曲线估计;对策【作者】李磊;洪学敏【作者单位】辽宁省交通高等专科学校,辽宁沈阳 110122;沈阳东软医疗系统有限公司,辽宁沈阳 110179【正文语种】中文【中图分类】F426.471自2009年以来,中国已连续四年蝉联世界第一汽车产销大国。

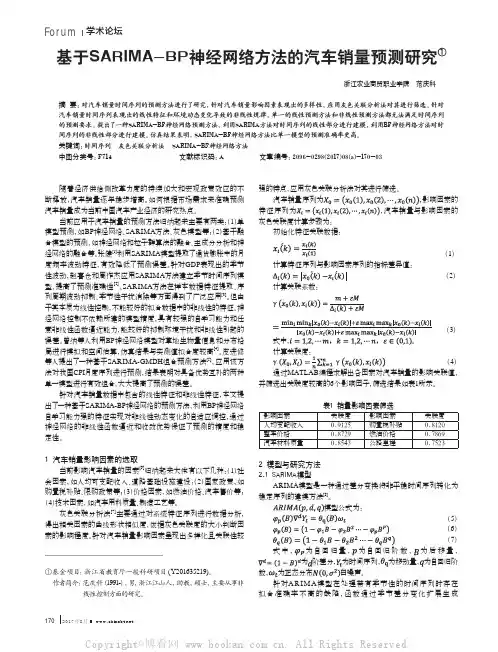

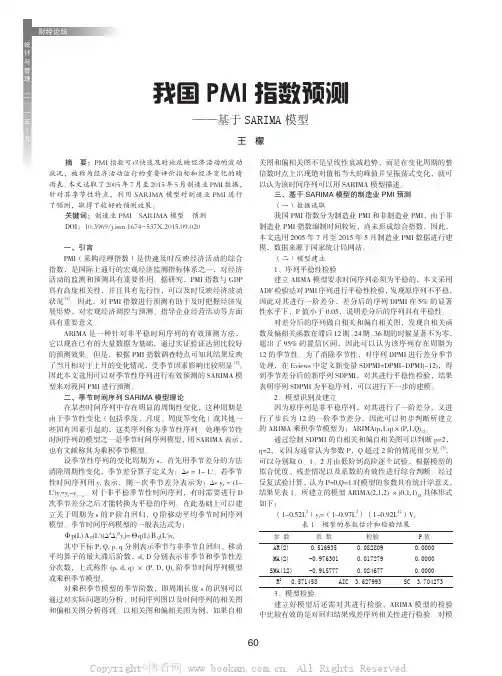

基于SARIMA的我国汽车销量预测分析

作者:王旭天李政远舒慧生

来源:《中国市场》2016年第01期

[摘要]汽车工业在国民经济中占有重要地位,准确预测汽车销量具有十分重要的意义。

由于假日及其他因素影响,汽车的月度销售数据表现出季节性的特征。

文章选用我国2004年1月—2015年1月的汽车月度销售数据为研究对象,构建了具有季节调整的ARIMA模型并用于销量预测,预测结果的平均相对误差可控制在3%以内,模型合理有效,具有良好的参考价值。

[关键词]ARIMA模型;汽车销量;SARIMA预测

[DOI]10.13939/ki.zgsc.2016.01.071

1 引言

随着我国经济的快速发展和居民生活水平的提高,汽车在人群中开始逐渐普及,成为许多人的生活必需品。

与此同时,汽车工业迅速发展,在国民经济中也扮演着越来越重要的角色,与机械电子、石油化工和建筑业一道构成了我国经济的四大支柱产业,因而如何对汽车销量进行准确的预测具有重要意义。

ARIMA模型是20世纪70年代由博克斯和詹金斯提出的时间序列方法[1][2],所以又被称为博克斯-詹金斯法,其全称是自回归积分滑动平均模型(Autoregressive Integrated Moving Average Model),包含移动平均过程(MA)和自回归过程(AR)两个部分。

ARIMA模型发展至今理论已非常成熟,在实践中应用广泛。

如龚承刚,王梦等人将ARIMA模型运用到了对湖北省城乡居民收入差距的预测中,预测到未来三年湖北省的城乡居民收入差距比仍处在较高水平。

[3]薛蓓蓓运用ARIMA模型对安徽省固定资产投资总额进行了建模和预测,借助Eviews软件给出了短期的预测值。

[4]张丽,牛惠芳将SARIMA模型运用到了对我国CPI的分析预测中,对CPI月度数据的变化趋势和季节性进行了分析。

[5]虞安和王忠采用引力模型和ARIMA模型对旅游人群进行了预测,对城市管理和旅游秩序的维护工作提供了意见和建议。

[6]

本文将以汽车工业协会公布的汽车销量月度数据为研究对象,根据月度数据同时具有长期趋势效应、季节效应和随机波动的特点,选取具有季节调整的ARIMA模型对汽车销量进行预测。

2 模型

3 建模过程

建模的过程主要分为以下四步:

第一步:序列平稳化。

所研究的数据如果是非平稳的,则不满足建模的条件,需要先对数据进行处理,在应用中差分x=xt-xt-1是常用的方法,差分后还需要通过ADF检验验证序列是否已经平稳化。

第二步:模型识别。

在这个过程中,绘制样本的自相关函数图(ACF)和偏自相关函数图(PACF),然后观察时间序列样本的自相关系数和偏相关系数的特征确定ARMA模型的阶数,模型阶数的判断标准如下:

第三步:模型拟合。

在确定模型的阶数后,需要对模型中的参数进行估计,这一步中常用的方法是最小二乘法,在实际的应用中,可通过统计软件求得拟合值。

第四步:模型诊断。

为保证模型的有效性,需要对模型进行残差的白噪声检验。

残差的LB统计量近似服从自由度为m的卡方分布,若统计量的P值大于显著性水平,可认为残差序列是纯随机序列,说明信息已被模型完全提取;反之则说明有些信息未能被提取,模型还需改进。

为了保证模型的精简性,还要对参数的显著性进行检验,剔除不显著为零的参数。

4 实例分析

本文选取的研究数据为中国汽车工业协会公布的2004年1月—2015年1月全国汽车销量月度数据,原始数据如表2所示。

在建模过程中,将2004年1月—2014年3月的销售数据用于构建模型,而将剩余数据将用于检验模型的预测效果。

绘制汽车销量走势图,如图1所示。

从图中可以看出,我国的汽车销量同时表现出波动趋势和增长趋势。

由于春节假期因素的影响,每年2月都是全年的销售淡季,与其他月相比较2月的汽车销量大幅下滑。

而从长期趋势来看,汽车的销量在逐年增长。

下一步对模型进行识别,首先绘制{zt}的自相关图(ACF)和偏自相关图(PACF),如图3所示。

图像表明在延迟12阶处,自相关系数和偏自相关系数都显著非零;在延迟24阶处,自相关系数完全落入了2倍标准差范围以内,但是偏自相关系数仍然显著非零。

因此在季节自相关特征上,自相关系数截尾,而偏自相关系数拖尾。

为了提取差分后序列的季节信息,可以使用ARMA(0,1)12模型。

然后再考虑模型的短期相关性,自相关系数和偏自相关系数在延迟2阶后均快速衰减到2倍标准差之内,可以尝试对p和q取不同的值,再根据SBC准则选出相对最优模型。

在模型ARIMA(p,d,q)×(P,D,Q)12中,现在已知P=1,Q=1,以及d=1,D=1。

在保持这四

个参数不变的条件下,分别取p=1,2和q=0,1,2,SBC信息量的计算结果如表4所示。

结果表明,当p=1,q=0时,SBC信息量相对最小。

5 结论

在每月销量的预测中,除了2014年12月的预测值与实际值偏差较大外,其余月份的预测偏差都控制在了3%以内,其中2014年6月、7月和10月的预测偏差更是控制在了1%以内,而预测值的平均绝对百分比误差为MAPE=2.36,预测效果良好。

在年初由于春节假期的影响,汽车销量往往较低,而在年末因汽车经销商为完成销售指标而开展各种促销活动,汽车销量出现高峰,汽车的销售表现出明显的季节性变化,选用具有季节调整的ARIMA模型是非常合理的。

事实上在本例中SARIMA模型的预测偏差能够控制在合理的范围之内,该模型对汽车销量预测活动具有良好的参考价值。

参考文献:

[1]博克斯,詹金斯,格雷戈里,等.时间序列分析:预测与控制[M].4版.北京:机械工业出版社,2011.

[2]王燕.应用时间序列分析[M].3版.北京:中国人民大学出版社,2012.

[3]龚承刚,王梦,谢航.基于ARIMA模型的湖北省城乡居民收入差距的预测[J].统计与决策,2014(15):94-97.

[4]薛蓓蓓.基于ARIMA模型:全社会固定资产投资总额预测[J].统计与决策,2014(15):141-143.

[5]张丽,牛惠芳.基于SARIMA模型的居民消费价格指数预测分析[J].数理统计与管理,2013(1):1-6.

[6]虞安,王忠.基于ARIMA模型与时间序列的城市旅游倾向预测[J].统计与决策,2014(13):86-89.。